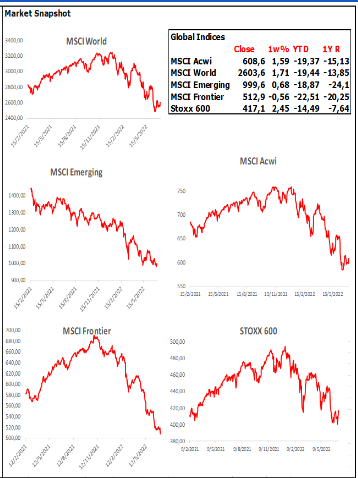

Κρίσιμη για τον S&P 500 η εβδομάδα που εισερχόμαστε και το ερώτημα που μας απασχολεί είναι αν βρισκόμαστε τελικά σε πτωτική αγορά (Bear Market).Ναι με τον τυπικό ορισμό της κατά -20% υποχώρησης από τα υψηλά, οι μετοχές υψηλής κεφαλαιοποίησης πράγματι παρέμειναν κάποιες ημέρες κάτω από αυτό το όριο και κατέγραψαν χαμηλό στο -23%. Επι του παρόντος ο δείκτης ορόσημο επέστρεψε σε τιμές που αντιστοιχούν σε πτώση 18,7%.

Σ΄αυτά τα επίπεδα αποτυπώνεται ευρέως ο υπερδιπλασιασμός των επιτοκίων, έχει προεξοφληθεί η κορύφωση στις αρχές του 2023, της επιθετικής αύξησης των παρεμβατικών επιτοκίων εκ μέρους της Fed και αποτιμάται σε σημαντικό βαθμό το ενδεχόμενο της έλευσης μιας ύφεσης παγκοσμίων διαστάσεων, αναφέρει η έρευνα της HellasFin.

Με πληθώρα αρνητικών ενδεχομένων να έχει προεξοφληθεί, την μεσοπρόθεσμη τάση των αγορών μπορούν να αναστρέψουν πλέον τα εταιρικά αποτελέσματα του β’ τριμήνου των οποίων η αυλαία των ανακοινώσεων σηκώνεται αυτήν την εβδομάδα.

Παρά το ζοφερό οικονομικό περιβάλλον οι εκτιμήσεις για την κερδοφορία έμειναν σε όλο το προηγούμενο διάστημα ακλόνητες.

Ο κίνδυνος που διαφαίνεται είναι αν πράγματι η κερδοφορία που θα ανακοινωθεί θα είναι στο σύνολό της ισχυρή όπως εκτιμάται και αν θα υπάρξουν αναπροσαρμογές στην μελλοντική κερδοφορία σύμφωνα με τις εκτιμήσεις των εταιρειών και των αναλυτών.

Να επισημάνουμε τον κίνδυνο των αρνητικών εκπλήξεων στις επικείμενες ανακοινώσεις και τις αναγκαστικά εξ αυτών απορρέουσες αναπροσαρμογές των μελλοντικών εκτιμήσεων.

Σε κλαδικό επίπεδο αναμένονται με ενδιαφέρον από την 14ην Ιουλίου, οι ανακοινώσεις των τραπεζών, δεδομένου του γεγονότος ότι ο κλάδος είναι ιστορικά ο κατ’ εξοχήν ωφελημένος από το περιβάλλον αύξησης των επιτοκίων, είναι ο 3ος μεγαλύτερος κλάδος του S&P 500 και έχει υποχωρήσει κατά το ίδιο ποσοστό με αυτόν.

Το τελευταίο δε διάστημα συνιστά και προάγγελο των κινήσεων του δείκτη, καταλήγει η έρευνα της HellasFin.

Ευρώπη

- Στο 36,3% αποκλιμακώθηκε τον Μάιο ο δείκτης τιμών παραγωγού από 37,2% προηγουμένως. Η εξέλιξη συνιστά την πρώτη υποχώρηση του εν λόγω δείκτη από τον Ιούνιο του 2020 και σύμφωνα με τον ιστορικό συσχετισμό με τον αντίστοιχο δείκτη τιμών καταναλωτού, μας προϊδεάζει σε ένα επίπεδο του πληθωρισμού στο ύψος του 8,9% από 8,6% που βρίσκεται τώρα.

Γερμανία

- Χάρη στις παραγγελίες ογκωδών προϊόντων αποφεύχθηκε μετα βίας ακόμη μια μηνιαία υποχώρηση τον Μάιο. Η εγχώρια ζήτηση επανήλθε στα χαμηλά επίπεδα του Σεπτεμβρίου του 2021.Καθήζηση υπέστησαν οι παραγγελίες από την ευρωζώνη ενώ αυτές των καταναλωτικών αγαθών ήταν ανθεκτικότατες.

- Στο πεδίο της βιομηχανικής παραγωγής, κατόπιν της απότομης πτώσης της δραστηριότητας τον Μάρτιο, ακολούθησε μια ασθενική ανάκαμψη τον Απρίλιο και τον Μάιο. Επι του παρόντος οι πρόδρομοι δείκτες προειδοποιούν ότι η τρέχουσα ανάκαμψη μάλλον θα είναι προσωρινή.

- Με εμπορικό έλλειμμα 1 δις Ευρώ έκλεισε ο Μάιος. Η εξέλιξη συνιστά ρεκόρ χαμηλής καταγραφής από το 1962.

Ελλάδα

- Στο 12,1% σκαρφάλωσε ο πληθωρισμός τον Ιούνιο από 11,3% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της στέγασης (31,3%), των μεταφορών (25%), της διατροφής (12,6%).

Αμερική

ΗΠΑ

- Οι νέες προσλήψεις τον Ιούνιο ανήλθαν σε 372 χιλ, ανεβάζοντας έτσι το σύνολο των απασχολούμενων στα 151,98 εκτ, 520 χιλ λιγότεροι από το επίπεδο των 152,5 εκτμ του Φεβρουαρίου του 2020. Ο αριθμός των προσλήψεων ήταν υψηλότερος του αναμενόμενου και χαμηλότερος του ετήσιου μέσου όρου. Σύμφωνα με τα στοιχεία επι του παρόντος ακόμη φαίνεται ότι η βιομηχανία ανταγωνίζεται να προσλάβει διαθέσιμο για εργασία κόσμο. Το ποσοστό της ανεργίας έμεινε αμετάβλητο στο 3,6%. Το ποσοστό συμμετοχής του εργατικού δυναμικού στο σύνολο του πληθυσμού (labor force participation rate) ανήλθε στο 62,2 από 62,3. Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών μετριάστηκε στο 5,11% από 5,34% τον προηγούμενο μήνα.

- Στο επίπεδο των 11,254 εκτμ υποχώρησαν οι κενές θέσεις εργασίας από 11,681 εκτμ και 11,855 εκτμ αντίστοιχα τον Απρίλιο και τον Μάρτιο. Η αντιστοίχιση των 5,912 εκτμ ανέργων στις 11,254 εκτμ κενές θέσεις εργασίας ισοδυναμεί με 1,9 προσφερόμενες για εργασία θέσεις σε κάθε άνεργο.

- Στο επίπεδο των 85,5 δις $ διαμορφώθηκε το εμπορικό έλλειμμα τον Μάιο, αυξημένο κατά 28,4% σε σχέση με το προηγούμενο έτος.

- Κατά 7,34% σε ετήσια βάση αυξήθηκε το χρέος των Αμερικανών καταναλωτών, το οποίο ανέρχεται σε 4,588 $ τρις και αποτελεί το 18,8% του συνολικού ΑΕΠ.

Ασία

Κίνα

- Το ΡΜΙ υπηρεσιών Caixin επέστρεψε σε έδαφος επέκτασης τον Ιούνιο, μετα από τρίμηνη συρρίκνωση η οποία φαίνεται ότι θα συνεχίσει να ταλαιπωρεί τον τομέα υπηρεσιών της οικονομίας, ελλείψει στοχευμένων παρεμβάσεων πολιτικών στήριξης.

- Στο 2,5% κλιμακώθηκε ο δείκτης τιμών καταναλωτού τον Ιούνιο από 2,1% κυρίως επηρεαζόμενος από τις τιμές της ενέργειας, των υπηρεσιών και της χαμηλής βάσης σύγκρισης. Ο αντίστοιχος δείκτης τιμών παραγωγού από 6,4% γλίστρησε στο 6,1% για όγδοο συνεχόμενο μήνα.

Ν. Κορέα

- Στα υψηλότερα από την ασιατική οικονομική κρίση βρέθηκε ο πληθωρισμός τον Ιούνιο, εκτινασσόμενος στο 6% από 5,4% προηγουμένως. Οι τιμές στις αντλίες της βενζίνης συνετέλεσαν τα μέγιστα στην εξέλιξη.

Αυστραλία

- Το παρεμβατικό της επιτόκιο κατά 0,5% στο 1,35%, αύξησε η κεντρική τράπεζα της χώρας.

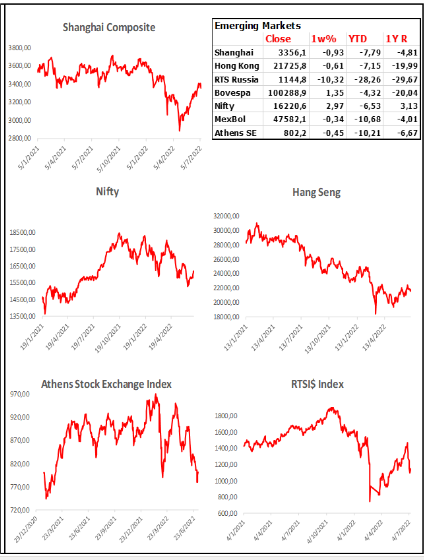

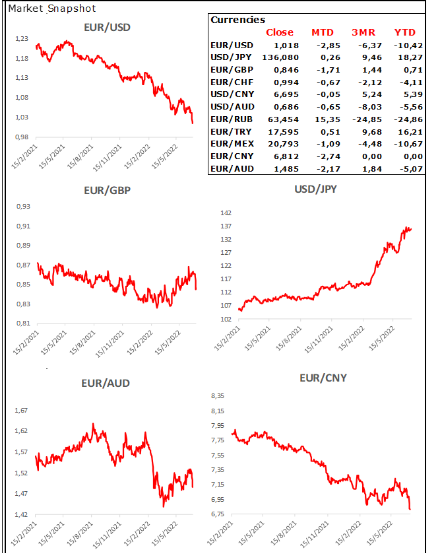

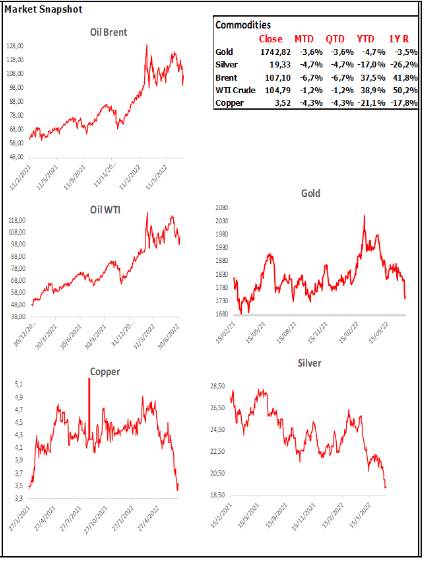

Market Snapshots

Macro

Σχόλια αναγνωστών