Βιώνουμε την τελευταία πράξη άλλης μίας τραγωδίας στις αγορές, με την τρέχουσα υπερφούσκα, τελικά, να σκάει…

Τάδε έφη ο ιδρυτής της GMO Jeremy Grantham… που συνεχίζει:

«Μόνο μερικά γεγονότα έχουν ιδιαίτερη σημασία για την καριέρα ενός επενδυτή.

Μεταξύ των σημαντικότερων όλων είναι οι υπερφούσκες.

Αυτές, αν και είναι γεγονότα που δεν μοιάζουν μεταξύ τους, παρουσιάζουν κάποια κοινά χαρακτηριστικά που οι επενδυτές μπορούν να μελετήσουν.

Βασικά, αυτό για το οποίο κάνει λόγο ο Grantham είναι επίσης μια αντανάκλαση ενός από τους 10 επενδυτικούς κανόνες του Bob Farrell.

(Ο Farrellήταν πρώην επικεφαλής της έρευνας στο Merrill Lynch.)

Ο κανόνας του αναφέρει τα εξής:

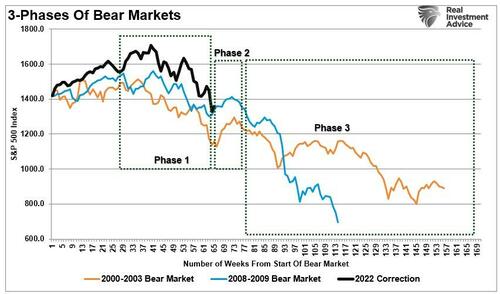

«Οι Bear Markets έχουν τρία στάδια: απότομη πτώση, αντανακλαστική ανάκαμψη και μια παρατεταμένη θεμελιώδη πτωτική τάση».

Όπως σημειώθηκε, το έτος 2022 ξεκίνησε με μια απότομη και ταχεία πτώση που κράτησε μέχρι τα μέσα του έτους.

Με εξαιρετικά bearish συναίσθημα, δεν ήταν έκπληξη το γεγονός ότι τον Ιούλιο και τον Αύγουστο υπήρξε ένα κύμα υπερπωλήσεων.

Ωστόσο, με το πέρας αυτής της διόρθωσης τώρα πίσω μας, η ανησυχία των επενδυτών είναι ότι η τρίτη φάση της υπερφούσκας δεν έχει ακόμη ξεκινήσει.

Αυτή η τρίτη φάση είναι μια πιο αργή και αφορά την επιδείνωση των θεμελιωδών μεγεθών.

Ένα προκλητικό θεμελιώδες σκηνικό

Η μεγαλύτερη πρόκληση για τους επενδυτές είναι να αντιληφθούν τη διαφορά μεταξύ των βραχυπρόθεσμων κινήσεων της αγοράς και των μακροπρόθεσμων θεμελιωδών παραγόντων.

Κατά τη διάρκεια μιας bull market, οι επενδυτές απορρίπτουν κάθε ανάλυση που συγκρούεται με την ελπίδα για υψηλότερες τιμές περιουσιακών στοιχείων - η πεποίθηση ότι αυτή η φορά είναι διαφορετική από το παρελθόν ήταν πάντα επικίνδυνη για τους επενδυτές.

Και παρότι είναι αλήθεια ότι η υπερβολική νομισματική ρευστότητα έχει σίγουρα αλλάξει τη βραχυπρόθεσμη δυναμική της αγοράς, δεν υπάρχουν ενδείξεις ότι έχει μετριάσει τις μακροπρόθεσμες συνέπειες.

«Οι επενδυτές πίστευαν ότι τα χαμηλά επιτόκια δικαιολογούν υπερπληρωμές για κέρδη και πωλήσεις, επειδή αυτή η φορά είναι… διαφορετική».

Φυσικά, όπως βλέπουμε τώρα, αυτός ο παράλογος εξορθολογισμός είχε καταστροφικές συνέπειες, ιδιαίτερα σε τομείς της αγοράς χωρίς αύξηση κερδών και εσόδων.

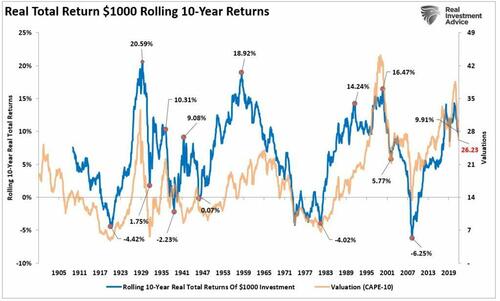

Εν προκειμένω, είναι επιτακτική ανάγκη να θυμάστε ότι οι αποτιμήσεις είναι προεξοφλούν τις μακροπρόθεσμες αποδόσεις κατά την επενδυτική διαδικασία.

Ωστόσο, είναι τρομακτικοί δείκτες χρονισμού.

Επειδή οι αποτιμήσεις και γενικά τα θεμελιώδη μεγέθη χρειάζονται πολύ χρόνο για να λειτουργήσουν στις αγορές, δεν αποτελεί έκπληξη το ότι οι επενδυτές τις απορρίπτουν εν μέσω μιας bull market.

Aυτή τη στιγμή βρισκόμαστε στο σταυροδρόμι όπου συναντώνται οι αγορές και οι θεμελιώδεις πραγματικότητες.

Από αυτό το σημείο, οι προοπτικές για τις μετοχές τους επόμενους εννέα έως 12 μήνες είναι περισσότερο πτωτικές παρά ανοδικές.

Για παράδειγμα, αυτές οι αποτιμήσεις που πολλοί αγνόησαν τα τελευταία χρόνια, καθώς η Federal Reserve στρεβλώνει τις αγορές με επαναλαμβανόμενες νομισματικές εισφορές εξακολουθούν να υποδηλώνουν ότι οι προθεσμιακές αποδόσεις θα είναι σημαντικά χαμηλότερες τα επόμενα 10 χρόνια.\

Σημειωτέον, η «διαφορά αυτή τη φορά» είναι ότι η Fed δεν επιχειρεί κάποια προσαρμογή.

Αντίθετα, συσφίγγει επιθετικά τη νομισματική πολιτική για να επιβραδύνει την οικονομική ανάπτυξη και να μειώσει τον πληθωρισμό που βασίζεται στη ζήτηση.

Η συνέπεια αυτών των ενεργειών πρέπει να είναι, από τη φύση τους, αρνητική τόσο για την οικονομική ανάπτυξη όσο και για την αύξηση των κερδών.

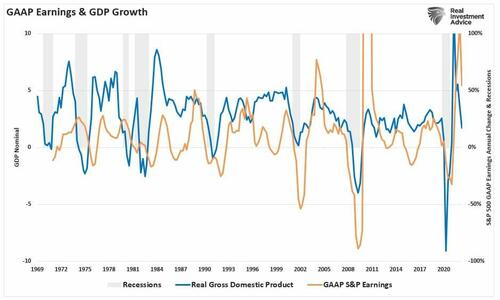

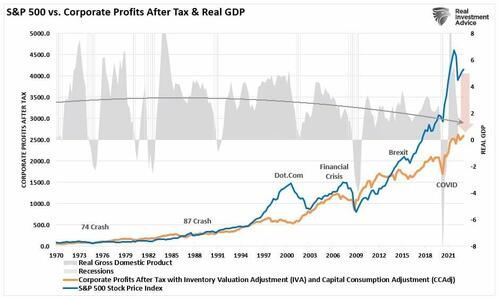

Η πιο προφανής ένδειξη ότι μια δεκαετία νομισματικών παρεμβάσεων δημιούργησε μια «υπερφούσκα» είναι η απόκλιση των χρηματοπιστωτικών αγορών από την εταιρική κερδοφορία.

Η τελική αναστροφή της οικονομικής ανάπτυξης και, τελικά, της εταιρικής κερδοφορίας αφήνει τους επενδυτές ιδιαίτερα ευάλωτους σε μια πολύ πιο σημαντική πτώση καθώς οι τιμές κινούνται με τέτοιον τρόπο ώστε να αντανακλούν την οικονομική πραγματικότητα.

Αυτή η φορά δεν είναι πιθανώς διαφορετική

Ο κίνδυνος για τους επενδυτές είναι ότι αυτή η φορά «δεν είναι» διαφορετική.

Όπως σημειώνει ο Grantham:

«Τα οικονομικά δεδομένα αναπόφευκτα καθυστερούν σημαντικά σημεία καμπής στην οικονομία.

Για να γίνουν τα πράγματα χειρότερα, στην αλλαγή γεγονότων όπως το 2000 και το 2007, σειρές δεδομένων όπως τα εταιρικά κέρδη και η απασχόληση πρέπει στη συνέχεια να αναθεωρηθούν μαζικά επί τα χείρω.

Είναι κατά τη διάρκεια αυτής της υστέρησης που συνήθως εμφανίζεται το ράλι της bear market».

Όπως διερωτάται περαιτέρω ο Grantham:

«Γιατί οι ιστορικές υπερφούσκες ακολουθούνται πάντα από μεγάλες οικονομικές setbacks;

Ίσως επειδή συνέβησαν μετά από μια πολύ εκτεταμένη συσσώρευση δυνάμεων της αγοράς, που παρασύρθηκαν από ένα μεγάλο κύμα αισιοδοξίας.

Στην κορύφωση, η οικονομία μοιάζει πάντα σχεδόν τέλεια: πλήρης απασχόληση, ισχυρό ΑΕΠ, χωρίς πληθωρισμό, περιθώρια ρεκόρ.

Αυτό συνέβη το 1929, το 1972, το 1999 και στην Ιαπωνία (η πιο σημαντική υπερφούσκα εκτός των ΗΠΑ).

Ο κύκλος γήρανσης και η προσωρινή τελειότητα των θεμελιωδών μεγεθών αφήνουν τα οικονομικά και χρηματοοικονομικά δεδομένα με έναν μόνο δρόμο μπροστά τους».

Ενώ πολλοί ήλπιζαν ότι τα χαμηλά της αγοράς για το 2022 τα είδαμε τον Ιούνιο, δεν συνέβη αυτό, καθώς νέα χαμηλά ήρθαν την περασμένη εβδομάδα.

Αυτά τα χαμηλά πιθανότατα δεν θα είναι τα τελευταία, για τους ακόλουθους λόγους:

1 Η Fed σφίγγει επιθετικά τη νομισματική πολιτική για να καταστείλει τον πληθωρισμό.

2 Ταυτόχρονα, μειώνει τη ρευστότητα της αγοράς κατά 95 δισεκατομμύρια δολάρια το μήνα.

3 Τα υψηλά επίπεδα πληθωρισμού διαβρώνουν γρήγορα την ικανότητα αποταμίευσης και δαπανών των πολιτών.

4 Ο πληθωρισμός πιθανότατα είναι επίμονος…

5 Οι κυβερνήσεις που ενεργούν λανθασμένα εισάγοντας ρευστότητα για την καταπολέμηση του πληθωρισμού θα έχουν ως αποτέλεσμα ο πληθωρισμός να παραμείνει υψηλός

6 Ο πληθωρισμός και οι κυβερνητικές πολιτικές θα λειτουργήσουν ως «φόρος» για τους καταναλωτές, διαβρώνοντας περαιτέρω την ικανότητα δαπανών.

7 Οι εκτιμήσεις για τα μελλοντικά κέρδη παραμένουν υπερβολικά αισιόδοξες

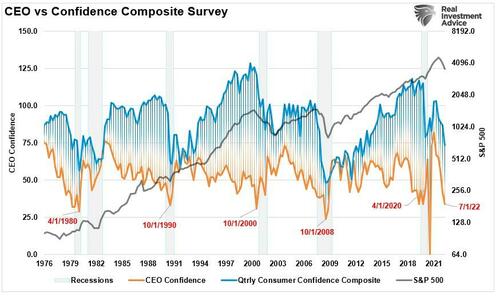

8 Ο απολύσεις αυξάνονται, οι προσλήψεις επιβραδύνονται και οι διευθύνοντες σύμβουλοι και οι καταναλωτές προετοιμάζονται για ύφεση.

Αυτά είναι μόνο μερικά από τα ζητήματα επί του παρόντος, αλλά ο αντίκτυπος αυτών, και πολλών άλλων αρνητικών παραγόντων, συνεχίζει να διαβρώνει καταναλωτές και επιχειρήσεις.

Δεδομένων των πρόσφατων κυβερνητικών αντιδράσεων στις πτώσεις, ένα άλλο πρόγραμμα διάσωσης δεν θα είναι έκπληξη.

Ωστόσο, αυτές οι «διασώσεις» δεν είναι στον ορίζοντα επί του παρόντος και πιθανότατα θα έρθουν εν μέσω μιας πιο απότομης πτώσης των τιμών των περιουσιακών στοιχείων.

Kαι ο Grantham ολοκληρώνει:

«Αλλά αυτά τα λίγα επικά γεγονότα φαίνεται να ενεργούν σύμφωνα με τους δικούς τους κανόνες, στο δικό τους έργο, το οποίο προφανώς έχει μόλις σταματήσει μεταξύ της τρίτης και της τελευταίας πράξης.

Εάν η ιστορία επαναληφθεί, το έργο θα είναι και πάλι μια τραγωδία».

www.bankingnews.gr

Σχόλια αναγνωστών