Σχετικά Άρθρα

Ύφεση στην Ευρώπη «βλέπει» ο Solomon της Goldman Sachs: Πιθανόν έρχεται και στις ΗΠΑ

Ταράζει τα νερά ο Dimon της JP Morgan – Δεν τον ανησυχεί η ύφεση… αλλά φοβάται τις εντάσεις μεταξύ Ρωσίας, ΗΠΑ, Κίνας

Η μεγαλύτερη υπερφούσκα της τελευταίας δεκαετίας «σπάει» έχει αναφέρει πολλάκις ο θρυλικός επενδυτής και ιδρυτής της GMO, Jeremy Grantham, με τον εξίσου θρυλικό Stanley Druckenmiller να επισημαίνει πως μπροστά μας έχουμε μια «χαμένη δεκαετία» για τις αγορές.

«Υπάρχει μεγάλη πιθανότητα η αγορά, στην καλύτερη περίπτωση, να είναι κάπως επίπεδη για τα επόμενα 10 χρόνια, κάπως σαν την περίοδο του ’66 και του ’82» υποστηρίζει.

Σύμφωνα με τον Druckenmiller, με τον πληθωρισμό να μαίνεται, τις κεντρικές τράπεζες να αυξάνουν τα επιτόκια, την αποπαγκοσμιοποίηση να επικρατεί και τον πόλεμο στην Ουκρανία να παρατείνεται, οι πιθανότητες για παγκόσμια ύφεση είναι πλέον οι υψηλότερες των τελευταίων δεκαετιών.

Τόνισε δε ότι η παγκοσμιοποίηση έχει «αποπληθωριστικό» αποτέλεσμα επειδή αυξάνει την παραγωγικότητα των εργαζομένων και επιταχύνει την τεχνολογική πρόοδο.

Ωστόσο, αυτός ο ούριος άνεμος τώρα εξασθενεί.

«Όταν ανατρέχω στην bull market που είχαμε σε χρηματοοικονομικά περιουσιακά στοιχεία ξεκινώντας πραγματικά το 1982, διαπιστώνω ότι οι παράγοντες που δημιούργησαν αυτή την έκρηξη όχι μόνο έχουν σταματήσει, αλλά έχουν και αντιστραφεί».

Αλλά ο Druckenmiller δεν είναι μοναδικός που έχει αυτές τις απόψεις.

«Βeta ξηρασίας»

Ο Gerard Minack εισάγει επίσης την ιδέα ενός «beta ξηρασίας».

Όπως και ο Druckenmiller, ο Minack πιστεύει ότι οι ΗΠΑ εισέρχονται σε μια μακρά περίοδο χαμηλών έως αρνητικών αποδόσεων σε ό,τι αφορά τα περιουσιακά στοιχεία.

«Οι προηγούμενες ξηρασίες οφείλονταν στον αυξανόμενο πληθωρισμό ή/και στις υψηλές αποτιμήσεις της αγοράς.

Οι ΗΠΑ κινδυνεύουν τώρα και από τα δύο.

Οι Αμερικανοί επενδυτές απολαμβάνουν εκπληκτικό beta για μια ντουζίνα χρόνια: ένα χαρτοφυλάκιο μετοχών/ομολογιών 60:40 παρήγαγε μέση ετήσια απόδοση 10½% μεταξύ Μαρτίου 2009 και Ιανουαρίου 2022.

Αλλά υπήρξαν τέσσερις beta με ξηρασία από το 1900: εκτεταμένες περίοδοι ελάχιστης ή καθόλου βήτα αποδόσεις.

Τρεις από τις τέσσερις ιστορικές περιόδους με beta και ξηρασία –τις δεκαετίες του 1910, του 1940 και του 1970– προκλήθηκαν από αυξανόμενο πληθωρισμό και μέσο ΔΤΚ δεκαετίας άνω του 5%.

Αυτά τα τρία πληθωριστικά επεισόδια συνδέθηκαν με τον Α’ Παγκόσμιο Πόλεμο, τον Β' Παγκόσμιο Πόλεμο και τα πετρελαϊκά σοκ της δεκαετίας του 1970.

Το beta με ξηρασία του 2010 οφειλόταν στις υπερβολικές αποτιμήσεις των μετοχών (όπως είδαμε πρόσφατα.)

Οι ΗΠΑ μπορεί τώρα να εισέλθουν σε μια ανάλογη περίοδο.

Οι αποδόσεις στα αμερικανικά ομόλογα κινδυνεύουν τώρα τόσο από την προοπτική υψηλότερου πληθωρισμού όσο και από τους αντίθετους ανέμους αναφορικά με τις αποδόσεις σε σχέση με τις υψηλές αποτιμήσεις.

Έχουν δίκιο οι Druckenmiller και Minack;

Πρέπει οι επενδυτές να περιμένουν άλλη μια χαμένη δεκαετία;

Μένει να δούμε…

Αποτιμήσεις

Υπάρχουν πολλά που πρέπει να προσέξει κανείς στις απόψεις του Druckenmiller όσο και του Minack.

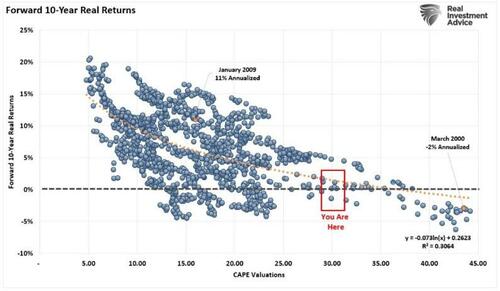

Τα τελευταία 120 χρόνια, οι αποτιμήσεις αποδεικνύονται σταθερά ισχυροί πρόδρομοι δείκτες για μελλοντικές αποδόσεις.

«Το λάθος που κάνουν επανειλημμένα οι επενδυτές είναι ότι απορρίπτουν τα δεδομένα βραχυπρόθεσμα, επειδή δεν υπάρχει άμεσος αντίκτυπος στις αποδόσεις των τιμών.

Οι αποτιμήσεις από τη φύση τους είναι φρικτοί πρόδρομοι δείκτες αποδόσεων.

Οι επενδυτές αποφεύγουν οποιαδήποτε επενδυτική στρατηγική που έχει τέτοια εστίαση.

Μακροπρόθεσμα, ωστόσο, οι αποτιμήσεις είναι ισχυροί προγνωστικοί παράγοντες των αναμενόμενων αποδόσεων».

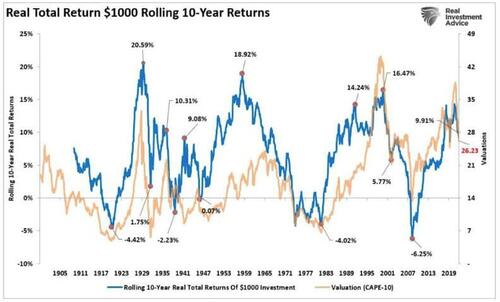

Το παρακάτω διάγραμμα δείχνει τις αποτιμήσεις και τις κυλιόμενες συνολικές πραγματικές αποδόσεις των τελευταίων 10 ετών.

Το προφανές συμπέρασμα είναι ότι οι υπερπληρωμές για αξία οδηγούν σε χαμένες δεκαετίες.

Το παρακάτω διάγραμμα το δείχνει πιο ξεκάθαρα.

Toνίζονται τα τρία πιο πρόσφατα σημεία αναφοράς.

1 Η κορυφή της φούσκας Dot.com.

2 Ιανουάριος 2009 (Έναρξη του τρέχοντος κύκλου ανοδικής αγοράς)

3 Τελική αποτίμηση για το 2021.

Υπάρχουν δύο κρίσιμα σημεία που πρέπει να αφαιρέσουμε από τα δεδομένα.

1 Υπάρχουν αρκετές περίοδοι στην ιστορία κατά τις οποίες οι αποδόσεις της αγοράς ήταν όχι μόνο χαμηλές αλλά και αρνητικές.

(Δεδομένου ότι οι περισσότεροι άνθρωποι έχουν μόνο 20-30 λειτουργικά έτη για να αποταμιεύσουν για τη συνταξιοδότηση, μια περίοδο χαμηλής επιστροφής 20 ετών μπορεί να καταστρέψει αυτά τα σχέδια.)

2 Οι περίοδοι χαμηλών αποδόσεων ακολουθούν περιόδους υπερβολικών αποτιμήσεων και περιλαμβάνουν τα πιο αρνητικά έτη απόδοσης.

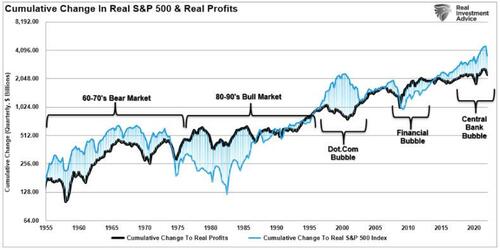

Το πρόβλημα στο μέλλον, όπως σημειώνει ο Druckenmiller, είναι η αντιστροφή της παγκοσμιοποίησης και των χρηματοοικονομικών εισροών που αύξησαν τα ετήσια ποσοστά απόδοσης την τελευταία δεκαετία.

Μια τεχνητή υποστήριξη

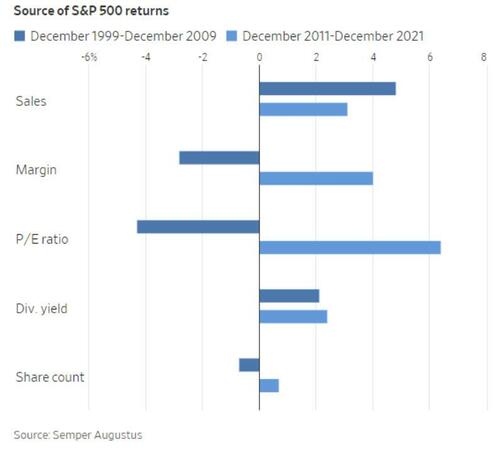

Η Wall Street Journal είχε εξετάσει το ζήτημα με τις αστρικές αποδόσεις της τελευταίας δεκαετίας.

«Η αισιοδοξία των επενδυτών γίνεται εύκολα κατανοητή αν κοιτάξουμε τη 10ετία έως το τέλος του 2021, κατά την οποία η σύνθετη ετήσια απόδοση του δείκτη αναφοράς S&P 500 ήταν ένα πολύ καλό 16,6%.

Ωστόσο, οι συνιστώσες της αύξησης χρειάζονται προσεκτικό έλεγχο».

Και παρότι, στη συνέχεια, η Wall Street Journal προσπαθεί να υποστηρίξει ότι για τα κέρδη οφείλονταν τα υψηλά περιθώρια, η πραγματικότητα είναι ότι οι περισσότερες πλεονάζουσες αποδόσεις προήλθαν από δύο μόνο μοναδικές πηγές.

1 Μια δεκαετία νομισματικών παρεμβάσεων και πολιτικών μηδενικών επιτοκίων

2 Ένα τεράστιο πάρτι εταιρικών δαπανών για επαναγορές μετοχών.

Το παρακάτω διάγραμμα μέσω του Pavilion Global Markets δείχνει τον αντίκτυπο των επαναγορών την τελευταία δεκαετία.

Οι αποδόσεις για τον S&P 500 αναλύονται ως εξής:

• 21% από πολλαπλές επεκτάσεις,

• 31,4% από κέρδη,

• 7,1% από μερίσματα, και

• 40,5% από αγορές μετοχών.

Με άλλα λόγια, ελλείψει επαναγορών, η χρηματιστηριακή αγορά δεν θα άγγιζε τις 4800 μονάδες..,

Αντίθετα θα έφτανε στα επίπεδα των 2800 μονάδων.

Αυτό θα σήμαινε ότι οι μετοχές απέδιδαν συνολικά περίπου 3% ετησίως ή 42% συνολικά κατά τη διάρκεια αυτών των 14 ετών.

Ο συνδυασμένος αντίκτυπος τρισεκατομμυρίων σε επαναγορές μετοχών, το τσουνάμι ρευστότητας από τη Federal Reserves και τα μηδενικά επιτόκια, οδήγησαν σε γιγαντιαίες αποδόσεις.

Το παρακάτω διάγραμμα δείχνει τις μέσες ετήσιες συνολικές αποδόσεις προσαρμοσμένες στον πληθωρισμό (συμπεριλαμβανομένων των μερισμάτων) από το 1928.

Το διάγραμμα δείχνει ότι, από το 1928 έως το 2021, η αγορά απέδωσε 8,48%, μετά τον πληθωρισμό.

Ωστόσο, μετά την οικονομική κρίση του 2008, οι αποδόσεις αυξήθηκαν κατά μέσο όρο τέσσερις ποσοστιαίες μονάδες για διάφορες περιόδους.

Έπειτα από μια δεκαετία, πολλοί επενδυτές έχουν εφησυχάσει αναμένοντας αυξημένα ποσοστά απόδοσης από τις χρηματοπιστωτικές αγορές.

Το ερώτημα είναι αν αυτές οι τεχνητές επιρροές μπορούν να διατηρηθούν ή θα διατηρηθούν για άλλη μια δεκαετία.

Από τον πληθωρισμό στον αποπληθωρισμό – Η αντιστροφή της ανάπτυξης

Τα κεφαλαιακά κέρδη από τις αγορές είναι κατά κύριο λόγο συνάρτηση της κεφαλαιοποίησης της αγοράς, της ονομαστικής οικονομικής ανάπτυξης και της μερισματικής απόδοσης.

Χρησιμοποιώντας τον τύπο του John Hussman, μπορούμε να υπολογίσουμε μαθηματικά τις αποδόσεις για την επόμενη 10ετή περίοδο ως εξής:

(1 + ονομαστική αύξηση του ΑΕΠ) x (κεφαλαιοποίηση αγοράς προς ΑΕΠ / πραγματική κεφαλαιοποίηση προς ΑΕΠ)^(1/10)-1

Επομένως, αν υποτεθεί ότι το ΑΕΠ θα μπορούσε να διατηρήσει ετήσιο ρυθμό ανάπτυξης 2% στο μέλλον, χωρίς ύφεση, και αν η τρέχουσα κεφαλαιοποίηση της αγοράς/ΑΕΠ παραμείνει σταθερή στο 1,25, και αν η μερισματική απόδοση παραμείνει περίπου στο 2%, θα υπάρξουν μελλοντικές αποδόσεις:

(1,02)*(1,2/1,5)^(1/10)-1+,02 = 1,75%

Αλλά υπάρχουν πολλά «αν» σε αυτή την υπόθεση.

Το πιο σημαντικό είναι ότι η Fed θα διατηρήσει τον πληθωρισμό στον στόχο του 2%, κάτι που θα σήμαινε πραγματικό ποσοστό απόδοσης -0,25%.

Και στις δύο περιπτώσεις, αυτοί οι αριθμοί είναι πολύ χαμηλότεροι από τις περισσότερες προβλέψεις οικονομικών σχεδίων.

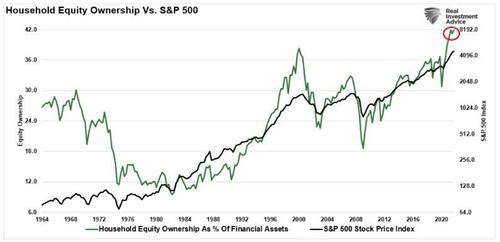

Αυτό είναι ιδιαίτερα προβληματικό δεδομένων των σημερινών επιπέδων ιδιοκτησίας σε μετοχές των νοικοκυριών.

Εάν ο Druckenmiller έχει δίκιο και επικρατήσει μια αντιστροφή της παγκοσμιοποίησης, η μείωση των αποτιμήσεων καθώς αντιστρέφεται η τρέχουσα «υπερφούσκα» θα είναι αρκετά ραγδαία.

Αισιόδοξες προσδοκίες…

Νωρίτερα, ο Jeremy Grantham είχε πρωτοσέλιδο για τις εκτιμήσεις τους σε ό,τι αφορά την αγορά.

Η ουσία του άρθρου είναι η εξής:

«Όλες οι φούσκες μετοχών 2 σίγμα στις ανεπτυγμένες χώρες έχουν επανέλθει στην τάση.

Αλλά πριν το κάνουν, μια χούφτα συνέχισε να γίνονται υπερφούσκες 3-σίγμα ή μεγαλύτερες: στις ΗΠΑ το 1929 και το 2000 και στην Ιαπωνία το 1989.

Υπήρχαν επίσης υπερφούσκες στην αγορά κατοικίας στις ΗΠΑ το 2006 και στην Ιαπωνία το 1989.

Και οι πέντε από αυτές τις υπερφούσκες έσπασαν σε όλη τη διαδρομή πίσω στην τάση, υποφέροντας πολύ μεγαλύτερο και μεγαλύτερο πόνο από τον μέσο όρο.

Στις ΗΠΑ βιώνουν στην τέταρτη υπερφούσκα των τελευταίων εκατό ετών».

Όπως σημειώθηκε παραπάνω, η απόκλιση από τις μακροπρόθεσμες τάσεις ανάπτυξης είναι μη βιώσιμη.

Επομένως, εκτός εάν η Federal Reverse δεσμευτεί σε ένα ατέρμονο πρόγραμμα μηδενικών επιτοκίων και ποσοτικής χαλάρωσης, η τελική αναστροφή των αποδόσεων στα μακροπρόθεσμα μέσα είναι αναπόφευκτη.

Αυτό θα έχει ως αποτέλεσμα τα περιθώρια κέρδους και τα κέρδη να επιστρέψουν σε επίπεδα που ευθυγραμμίζονται με την πραγματική οικονομική δραστηριότητα.

Όπως σημείωσε κάποτε ο Jeremy Grantham:

«Τα περιθώρια κέρδους είναι ίσως ο πιο μέτριος δείκτης στα οικονομικά.

Και αν τα περιθώρια κέρδους δεν σημαίνουν κάτι, τότε κάτι έχει πάει άσχημα με τον καπιταλισμό.

Εάν τα κέρδη δεν προσελκύουν τον ανταγωνισμό, κάτι δεν πάει καλά με το σύστημα και δεν λειτουργεί σωστά».

Πολλά πράγματα μπορεί να πάνε στραβά τους επόμενους μήνες.

Ενώ οι επενδυτές έχουν προσκολληθεί στην «ελπίδα» ότι η Fed έχει τα πάντα υπό έλεγχο, υπάρχει εύλογη πιθανότητα να μην τον έχει.

Η επόμενη δεκαετία θα μπορούσε να είναι μια απογοήτευση για υπερβολικά αισιόδοξες προσδοκίες.

www.bankingnews.gr

Σχόλια αναγνωστών