Εκλογές και επενδυτική βαθμίδα είναι οι 2 καταλύτες που αναμένει η Axia θα οδηγήσουν υψηλότερα το ΧΑ

Δύο είναι οι καταλύτες που θα επηρεάσουν την οικονομία και το χρηματιστήριο της Ελλάδας κατά τη διάρκεια του 2023:

i) οι επερχόμενες γενικές εκλογές και

ii) η αναμενόμενη επιστροφή της χώρας στην επενδυτική βαθμίδα (IG).

Αυτό στοιχειοθετεί η Axia στη νέα της ανάλυση, απαντώντας μάλιστα ότι μέχρι τώρα ο πολιτικός κίνδυνος είναι χαμηλός, ενώ η IG θα μπορούσε να επιτευχθεί ήδη από το δεύτερο εξάμηνο του 2023.

Επίσης, κατά την Axia, υπάρχουν ούριοι ανέμοι της οικονομίας που ήδη αποτυπώνονται στα στατιστικά στοιχεία της χώρας.

Συγκεκριμένα, το 2022, η Ελλάδα επωφελήθηκε από νέο ρεκόρ στις άμεσες ξένες επενδύσεις (ΑΞΕ), νέο ρεκόρ στις εξαγωγές αγαθών (για δεύτερη συνεχή χρονιά), ενώ τα έσοδα από τον τουρισμό προσέγγισαν τα επίπεδα ρεκόρ του 2019.

Εφόσον οι παγκόσμιοι αντίθετοι άνεμοι υποχωρήσουν, η ελληνική οικονομία, η οποία υποστηρίζεται από i) τις συνεχείς μεταρρυθμίσεις, ii) την επενδυτική βαθμίδα και iii) την αυξημένη επενδυτική διάθεση (συμπεριλαμβανομένων των κονδυλίων του Ταμείου Ανάκαμψης - RRF), αναμένεται να συνεχίσει να αναπτύσσεται με ισχυρούς ρυθμούς τα επόμενα χρόνια.

Όσον αφορά τις αγορές μετοχών, η Axia εκτιμά ότι το 2022 οι επιδόσεις των ελληνικών μετοχών δεν αντανακλούσαν πλήρως τις επιδόσεις της οικονομίας, αν και αυτό οφειλόταν κυρίως στο συγκρατημένο παγκόσμιο κλίμα.

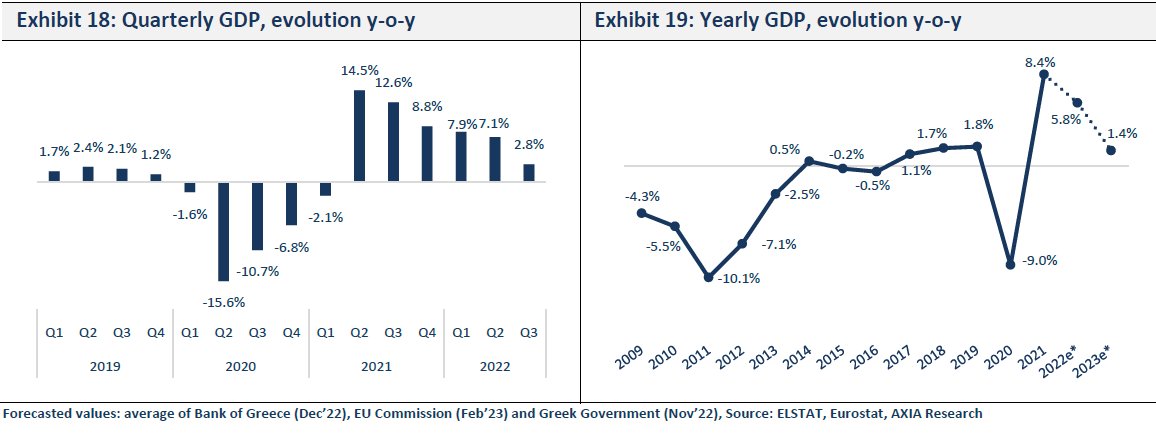

Ενθαρρυντικά, το 2023 η έναρξη του έτους ήταν πολύ ισχυρή.

Αναμένει ότι αυτό θα συνεχιστεί, παρά κάποια πιθανή μεταβλητότητα κατά την περίοδο των εκλογών.

Οι κίνδυνοι

Υπάρχουν όμως και κάποιοι κίνδυνοι που χρειάζεται να ληφθούν υπόψιν από τους επενδυτές.

1) Εμπορικό έλλειμμα

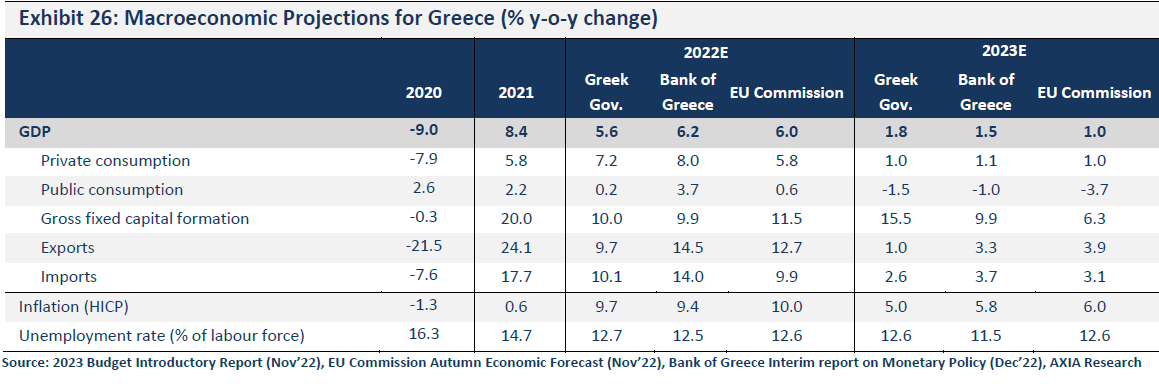

Λόγω της απότομης αύξησης του ενεργειακού κόστους, το εμπορικό έλλειμμα της Ελλάδας διευρύνθηκε απότομα το 2022 και αναμένεται να διαμορφωθεί στα 38,4 δισ. ευρώ, +51,0% σε ετήσια βάση (περίπου 18,0% του ΑΕΠ).

Αν και στις αρχές του 2023 οι πιέσεις που σχετίζονται με την ενέργεια έχουν υποχωρήσει, οι τιμές εισαγωγής αγαθών από την Ευρώπη (κύριος εμπορικός εταίρος) συνεχίζουν να αυξάνονται, γεγονός που οδηγεί στις προσδοκίες ότι το υψηλό εμπορικό έλλειμμα θα διατηρηθεί τουλάχιστον για το τρέχον έτος.

2) Ζήτηση για εξαγωγές

Το υψηλό ενεργειακό κόστος σε συνδυασμό με τις διαταραχές στην αλυσίδα εφοδιασμού οδηγεί σε πληθωριστικές πιέσεις, επηρεάζοντας το διαθέσιμο εισόδημα των νοικοκυριών παγκοσμίως και ιδιαίτερα στην Ευρώπη, τον βασικό εμπορικό εταίρο της Ελλάδας.

Σε συνδυασμό με την αύξηση του εγχώριου κόστους, αυτό θα μπορούσε να έχει αρνητικές επιπτώσεις στη ζήτηση για εξαγωγές αγαθών (οι εξαγωγές στην ΕΕ αντιπροσωπεύουν πάνω από το 50%), αλλά κυρίως στον τουρισμό (το 75 % των τουριστών στην Ελλάδα προέρχεται από την Ευρώπη).

3) Πληθωριστικές πιέσεις

Ο ελληνικός ΔΤΚ διαμορφώθηκε στο 9,6% το 2022.

Σημειώνεται ότι την τελευταία δεκαετία, ως αποτέλεσμα της πολυετούς οικονομικής κρίσης σε συνδυασμό με το σχετικά σταθερό περιβάλλον στις τιμές της ενέργειας, ο δείκτης τιμών καταναλωτή στην Ελλάδα μειώθηκε κατά περίπου 4%, έναντι αύξησης άνω του 7% στην Ευρωζώνη την ίδια περίοδο βελτιώνοντας έτσι την ανταγωνιστικότητα της οικονομίας.

Παρά τον υψηλό πληθωρισμό, ένας συνδυασμός δράσεων (αύξηση της απασχόλησης, αυξήσεις μισθών, κρατικές επιδοτήσεις) στήριξαν το διαθέσιμο εισόδημα.

Ταυτόχρονα, τα υψηλά επίπεδα ανεργίας οδήγησαν σε αύξηση του κόστους εργασίας με τον πληθωρισμό των μισθών να τρέχει με ρυθμό μικρότερο του 50% σε σχέση με τον πληθωρισμό των τιμών.

Εάν ο πληθωρισμός και οι τιμές της ενέργειας παραμείνουν υψηλές, η μειωμένη ευελιξία της κυβέρνησης να επιδοτεί τις αυξήσεις της ενέργειας (δεδομένου του επιδιωκόμενου πρωτογενούς πλεονάσματος) θα μπορούσε να πλήξει το διαθέσιμο εισόδημα, ενώ οι μισθολογικές πιέσεις να επηρεάσουν την ανταγωνιστικότητα της οικονομίας.

4) Απασχόληση

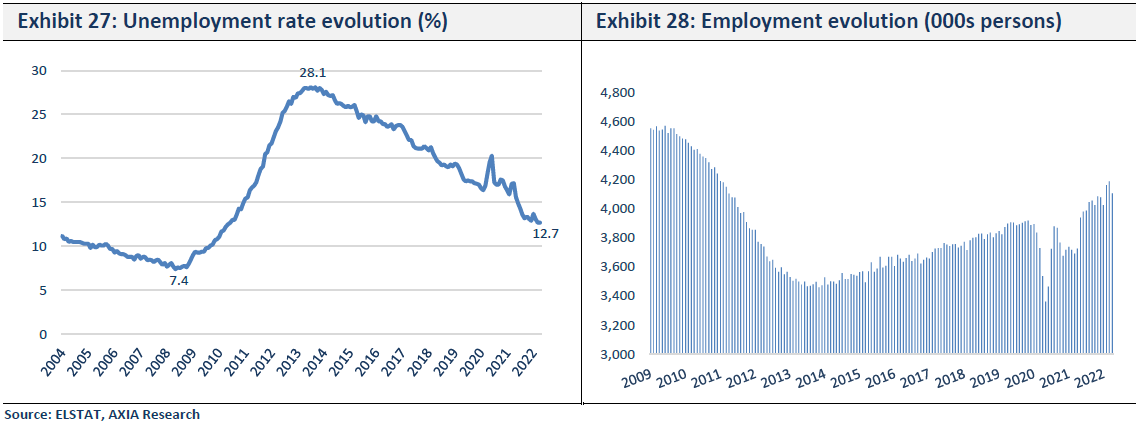

Η ανεργία μειώθηκε από 12,8% στο τέλος του 2021 σε 11,6% τον Δεκέμβριο του 2022.

Αν και το ποσοστό ανεργίας παραμένει υψηλό, ήδη ορισμένοι τομείς της οικονομίας αναφέρουν ελλείψεις εργατικού δυναμικού τόσο σε ειδικευμένους όσο και σε ανειδίκευτους εργαζόμενους.

Καθώς η οικονομία αναμένεται να συνεχίσει να αναπτύσσεται, το πρόβλημα αυτό αναμένεται να γίνει εντονότερο.

Αυτό θα μπορούσε να οδηγήσει σε μισθολογικές πιέσεις (αυξήσεις σε επίπεδα υψηλότερα από την πραγματική οικονομική ανάπτυξη) και πιθανή επιβράδυνση των επενδύσεων.

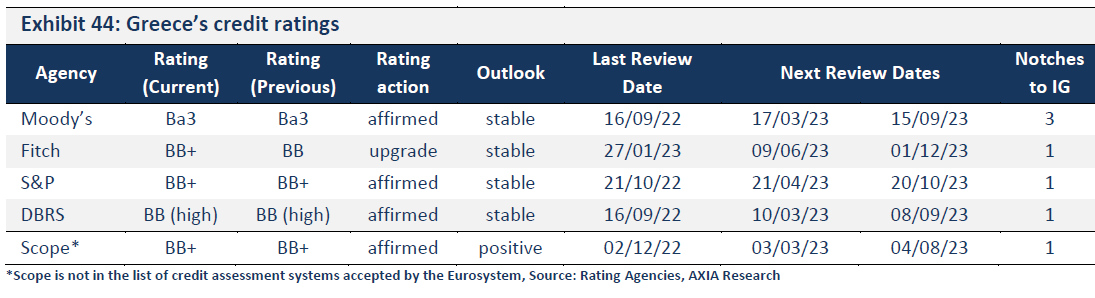

5) Επενδυτική βαθμίδα

Η Ελλάδα απέχει μία βαθμίδα από την επενδυτική βαθμίδα.

Η γενική πεποίθηση είναι ότι η Ελλάδα θα μπορούσε να φτάσει στην επενδυτική βαθμίδα μέχρι το 2ο εξάμηνο του 2023.

Μια καθυστέρηση θα μπορούσε να συγκρατήσει την επιπλέον ώθηση στο κλίμα και την οικονομία.

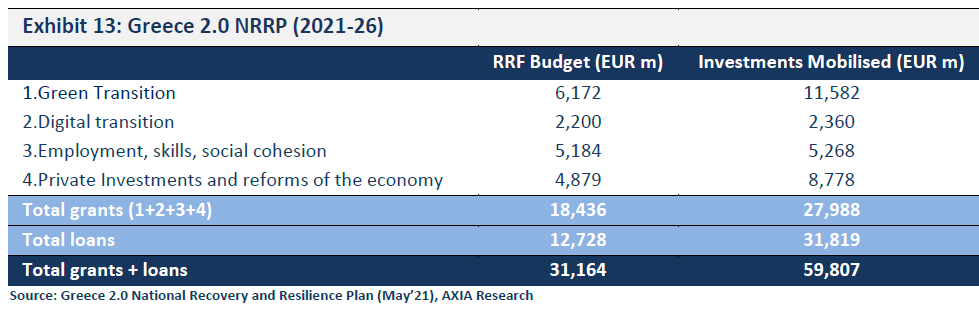

6) Απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης

Η Ελλάδα πρόκειται να λάβει επιχορηγήσεις και δάνεια ύψους 30,5 δισ. ευρώ από την ΕΕ στο πλαίσιο της χρηματοδότησης του RRF, η οποία πρόκειται να κινητοποιήσει επενδύσεις ύψους 60 δισ. ευρώ.

Είναι σημαντικό ότι τα κεφάλαια αυτά πρέπει να απορροφηθούν έως τα τέλη του 2026.

Αυτό αποτελεί μια τεράστια πρόκληση για τον ελληνικό δημόσιο τομέα.

Ως απάντηση, η κυβέρνηση χρησιμοποιεί τοπικές τράπεζες καθώς και υπερεθνικούς οργανισμούς (ΕΤΕπ, ΕΤΑΑ) για να προχωρήσει στην αξιολόγηση και τελικά στην αποδέσμευση των κεφαλαίων.

Σε κάθε περίπτωση, (με εξαίρεση τη διαδικασία που αναλαμβάνουν οι υπερεθνικές), το Δημόσιο εμπλέκεται με μια παράλληλη διαδικασία αποτίμησης με αυτή που διεξάγεται από τις ελληνικές τράπεζες έχοντας ορίσει τους δικούς του εκτιμητές.

Μόλις υπάρξει κοινή συμφωνία μεταξύ των δύο, θα προχωρήσουν οι επενδύσεις.

Μέχρι στιγμής, η Ελλάδα κατατάσσεται στην πρώτη θέση όσον αφορά την αξιοποίηση του RRF.

Παρόλα αυτά, μπορεί να υπάρξουν εμπόδια μπροστά της, συμπεριλαμβανομένων των επόμενων (διπλών) βουλευτικών εκλογών.

7) Πολιτική

Η Axia θεωρεί ότι ο πολιτικός κίνδυνος για την Ελλάδα παραμένει χαμηλός.

Σε κάθε περίπτωση, η αναμενόμενη μακρά περίοδος εκλογών το 2023 θα μπορούσε να έχει αντίκτυπο στην οικονομία, καθώς θα μπορούσε ενδεχομένως να καθυστερήσει ορισμένες επενδυτικές αποφάσεις και στην εκτέλεση του προϋπολογισμού.

Όσον αφορά τις δημόσιες αγορές, θα μπορούσε να αναμένεται κάποια βραχυπρόθεσμη μεταβλητότητα, ιδίως μεταξύ των εκλογικών γύρων, με βάση τα εκάστοτε δημοσκοπικά αποτελέσματα.

Η ελληνική αγορά μετοχών παραμένει ελκυστικά αποτιμημένη

Παρά τις δυσμενείς συνθήκες στις παγκόσμιες αγορές το 2022, η ελληνική αγορά μετοχών κατέγραψε κέρδη 4,1%, υπεραποδίδοντας έναντι άλλων αναδυόμενων αγορών (MSCI Emerging Market, -18,3% σε ετήσια βάση) και ευρωπαϊκών δεικτών (STOXX Europe, -13,3% σε ετήσια βάση).

Αυτή η υπεραπόδοση επιτεύχθηκε στο τελευταίο μέρος του 2022, καθώς οι επενδυτές άρχισαν να αισθάνονται πιο άνετα σχετικά με τον αντίκτυπο της ενεργειακής κρίσης στην Ελλάδα λόγω της επιτάχυνσης των τουριστικών ροών και του γεγονότος ότι η οικονομία άρχισε να αποδίδει πολύ καλύτερα σε σχέση με ό,τι αναμενόταν αρχικά.

Είναι σημαντικό ότι η ανακοίνωση των αποτελεσμάτων του 9μηνου του 2022 έδειξε ισχυρά κέρδη κερδοφορίας για τις μεγάλες ελληνικές επιχειρήσεις.

Η Ελλάδα έχει εισέλθει σε έναν αναπτυξιακό κύκλο και η αγορά δεν αντανακλά ακόμη αυτό το γεγονός

Παρά το γεγονός ότι το 2022 σημείωσε αύξηση σε ετήσια βάση, η ελληνική αγορά στο τέλος του έτους διαμορφώθηκε στις 929,79 μονάδες έναντι 948,64 μονάδων λίγο πριν ξεσπάσει η πανδημία (Ιαν. 20).

Παρ' όλα αυτά, μεταξύ 2019 και 2022, το ελληνικό ΑΕΠ προβλέπεται να αυξηθεί κοντά στο 15%, ενώ, το σημαντικότερο, τα καθαρά κέρδη των εταιρειών που περιλαμβάνονται στον FTSE-25 (προσαρμοσμένα για τα έκτακτα και τις επιπτώσεις των τιτλοποιήσεων στις τράπεζες) από 2,2 δισ. ευρώ περίπου το 2019, αναμένεται να φτάσουν τα 7,1-7,3 δισ. ευρώ περίπου το 2022.

Τα αναμενόμενα ισχυρά κέρδη του 2022 αντανακλούν την ισχυρή ανάκαμψη της κερδοφορίας του τραπεζικού τομέα καθώς και τα κέρδη ρεκόρ των διυλιστηρίων.

Ακόμα και αν ομαλοποιηθεί η κερδοφορία των διυλιστηρίων, η αύξηση των κερδών ανά μετοχή στην τριετία θα πρέπει να διαμορφωθεί πάνω από 170% και τα κέρδη αυτά είναι βιώσιμα.

Είναι προφανές ότι οι επενδυτές μετοχών δεν έχουν ακόμη ενσωματώσει την άποψη ότι η Ελλάδα και οι ελληνικές επιχειρήσεις έχουν αλλάξει ταχύτητα, μπαίνοντας σε έναν αναπτυξιακό κύκλο.

Ως αποτέλεσμα, το ενδιαφέρον για τις ελληνικές μετοχές καθώς και οι κεφαλαιοποιήσεις της αγοράς παραμένουν σε χαμηλά επίπεδα.

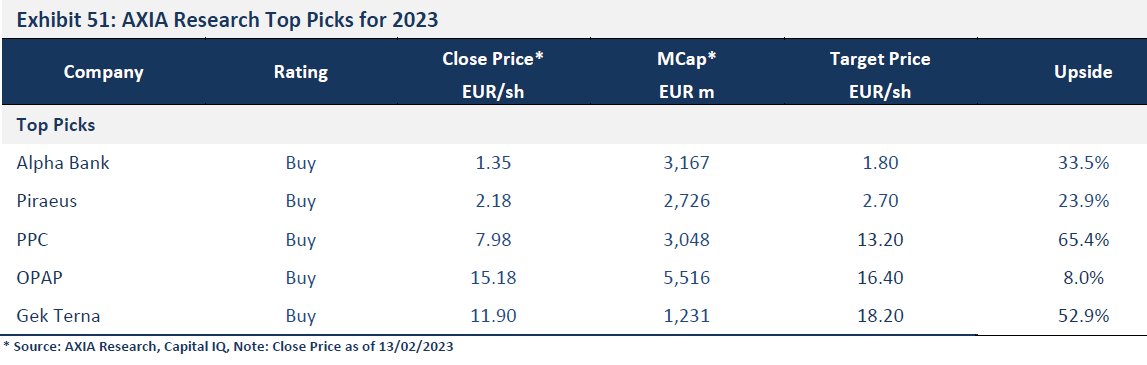

Στα top picks της Axia είναι οι Alpha Bank, Πειραιώς, ΔΕΗ, ΟΠΑΠ και ΓΕΚ Τέρνα:

www.bankingnews.gr

i) οι επερχόμενες γενικές εκλογές και

ii) η αναμενόμενη επιστροφή της χώρας στην επενδυτική βαθμίδα (IG).

Αυτό στοιχειοθετεί η Axia στη νέα της ανάλυση, απαντώντας μάλιστα ότι μέχρι τώρα ο πολιτικός κίνδυνος είναι χαμηλός, ενώ η IG θα μπορούσε να επιτευχθεί ήδη από το δεύτερο εξάμηνο του 2023.

Επίσης, κατά την Axia, υπάρχουν ούριοι ανέμοι της οικονομίας που ήδη αποτυπώνονται στα στατιστικά στοιχεία της χώρας.

Συγκεκριμένα, το 2022, η Ελλάδα επωφελήθηκε από νέο ρεκόρ στις άμεσες ξένες επενδύσεις (ΑΞΕ), νέο ρεκόρ στις εξαγωγές αγαθών (για δεύτερη συνεχή χρονιά), ενώ τα έσοδα από τον τουρισμό προσέγγισαν τα επίπεδα ρεκόρ του 2019.

Εφόσον οι παγκόσμιοι αντίθετοι άνεμοι υποχωρήσουν, η ελληνική οικονομία, η οποία υποστηρίζεται από i) τις συνεχείς μεταρρυθμίσεις, ii) την επενδυτική βαθμίδα και iii) την αυξημένη επενδυτική διάθεση (συμπεριλαμβανομένων των κονδυλίων του Ταμείου Ανάκαμψης - RRF), αναμένεται να συνεχίσει να αναπτύσσεται με ισχυρούς ρυθμούς τα επόμενα χρόνια.

Όσον αφορά τις αγορές μετοχών, η Axia εκτιμά ότι το 2022 οι επιδόσεις των ελληνικών μετοχών δεν αντανακλούσαν πλήρως τις επιδόσεις της οικονομίας, αν και αυτό οφειλόταν κυρίως στο συγκρατημένο παγκόσμιο κλίμα.

Ενθαρρυντικά, το 2023 η έναρξη του έτους ήταν πολύ ισχυρή.

Αναμένει ότι αυτό θα συνεχιστεί, παρά κάποια πιθανή μεταβλητότητα κατά την περίοδο των εκλογών.

Οι κίνδυνοι

Υπάρχουν όμως και κάποιοι κίνδυνοι που χρειάζεται να ληφθούν υπόψιν από τους επενδυτές.

1) Εμπορικό έλλειμμα

Λόγω της απότομης αύξησης του ενεργειακού κόστους, το εμπορικό έλλειμμα της Ελλάδας διευρύνθηκε απότομα το 2022 και αναμένεται να διαμορφωθεί στα 38,4 δισ. ευρώ, +51,0% σε ετήσια βάση (περίπου 18,0% του ΑΕΠ).

Αν και στις αρχές του 2023 οι πιέσεις που σχετίζονται με την ενέργεια έχουν υποχωρήσει, οι τιμές εισαγωγής αγαθών από την Ευρώπη (κύριος εμπορικός εταίρος) συνεχίζουν να αυξάνονται, γεγονός που οδηγεί στις προσδοκίες ότι το υψηλό εμπορικό έλλειμμα θα διατηρηθεί τουλάχιστον για το τρέχον έτος.

2) Ζήτηση για εξαγωγές

Το υψηλό ενεργειακό κόστος σε συνδυασμό με τις διαταραχές στην αλυσίδα εφοδιασμού οδηγεί σε πληθωριστικές πιέσεις, επηρεάζοντας το διαθέσιμο εισόδημα των νοικοκυριών παγκοσμίως και ιδιαίτερα στην Ευρώπη, τον βασικό εμπορικό εταίρο της Ελλάδας.

Σε συνδυασμό με την αύξηση του εγχώριου κόστους, αυτό θα μπορούσε να έχει αρνητικές επιπτώσεις στη ζήτηση για εξαγωγές αγαθών (οι εξαγωγές στην ΕΕ αντιπροσωπεύουν πάνω από το 50%), αλλά κυρίως στον τουρισμό (το 75 % των τουριστών στην Ελλάδα προέρχεται από την Ευρώπη).

3) Πληθωριστικές πιέσεις

Ο ελληνικός ΔΤΚ διαμορφώθηκε στο 9,6% το 2022.

Σημειώνεται ότι την τελευταία δεκαετία, ως αποτέλεσμα της πολυετούς οικονομικής κρίσης σε συνδυασμό με το σχετικά σταθερό περιβάλλον στις τιμές της ενέργειας, ο δείκτης τιμών καταναλωτή στην Ελλάδα μειώθηκε κατά περίπου 4%, έναντι αύξησης άνω του 7% στην Ευρωζώνη την ίδια περίοδο βελτιώνοντας έτσι την ανταγωνιστικότητα της οικονομίας.

Παρά τον υψηλό πληθωρισμό, ένας συνδυασμός δράσεων (αύξηση της απασχόλησης, αυξήσεις μισθών, κρατικές επιδοτήσεις) στήριξαν το διαθέσιμο εισόδημα.

Ταυτόχρονα, τα υψηλά επίπεδα ανεργίας οδήγησαν σε αύξηση του κόστους εργασίας με τον πληθωρισμό των μισθών να τρέχει με ρυθμό μικρότερο του 50% σε σχέση με τον πληθωρισμό των τιμών.

Εάν ο πληθωρισμός και οι τιμές της ενέργειας παραμείνουν υψηλές, η μειωμένη ευελιξία της κυβέρνησης να επιδοτεί τις αυξήσεις της ενέργειας (δεδομένου του επιδιωκόμενου πρωτογενούς πλεονάσματος) θα μπορούσε να πλήξει το διαθέσιμο εισόδημα, ενώ οι μισθολογικές πιέσεις να επηρεάσουν την ανταγωνιστικότητα της οικονομίας.

4) Απασχόληση

Η ανεργία μειώθηκε από 12,8% στο τέλος του 2021 σε 11,6% τον Δεκέμβριο του 2022.

Αν και το ποσοστό ανεργίας παραμένει υψηλό, ήδη ορισμένοι τομείς της οικονομίας αναφέρουν ελλείψεις εργατικού δυναμικού τόσο σε ειδικευμένους όσο και σε ανειδίκευτους εργαζόμενους.

Καθώς η οικονομία αναμένεται να συνεχίσει να αναπτύσσεται, το πρόβλημα αυτό αναμένεται να γίνει εντονότερο.

Αυτό θα μπορούσε να οδηγήσει σε μισθολογικές πιέσεις (αυξήσεις σε επίπεδα υψηλότερα από την πραγματική οικονομική ανάπτυξη) και πιθανή επιβράδυνση των επενδύσεων.

5) Επενδυτική βαθμίδα

Η Ελλάδα απέχει μία βαθμίδα από την επενδυτική βαθμίδα.

Η γενική πεποίθηση είναι ότι η Ελλάδα θα μπορούσε να φτάσει στην επενδυτική βαθμίδα μέχρι το 2ο εξάμηνο του 2023.

Μια καθυστέρηση θα μπορούσε να συγκρατήσει την επιπλέον ώθηση στο κλίμα και την οικονομία.

6) Απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης

Η Ελλάδα πρόκειται να λάβει επιχορηγήσεις και δάνεια ύψους 30,5 δισ. ευρώ από την ΕΕ στο πλαίσιο της χρηματοδότησης του RRF, η οποία πρόκειται να κινητοποιήσει επενδύσεις ύψους 60 δισ. ευρώ.

Είναι σημαντικό ότι τα κεφάλαια αυτά πρέπει να απορροφηθούν έως τα τέλη του 2026.

Αυτό αποτελεί μια τεράστια πρόκληση για τον ελληνικό δημόσιο τομέα.

Ως απάντηση, η κυβέρνηση χρησιμοποιεί τοπικές τράπεζες καθώς και υπερεθνικούς οργανισμούς (ΕΤΕπ, ΕΤΑΑ) για να προχωρήσει στην αξιολόγηση και τελικά στην αποδέσμευση των κεφαλαίων.

Σε κάθε περίπτωση, (με εξαίρεση τη διαδικασία που αναλαμβάνουν οι υπερεθνικές), το Δημόσιο εμπλέκεται με μια παράλληλη διαδικασία αποτίμησης με αυτή που διεξάγεται από τις ελληνικές τράπεζες έχοντας ορίσει τους δικούς του εκτιμητές.

Μόλις υπάρξει κοινή συμφωνία μεταξύ των δύο, θα προχωρήσουν οι επενδύσεις.

Μέχρι στιγμής, η Ελλάδα κατατάσσεται στην πρώτη θέση όσον αφορά την αξιοποίηση του RRF.

Παρόλα αυτά, μπορεί να υπάρξουν εμπόδια μπροστά της, συμπεριλαμβανομένων των επόμενων (διπλών) βουλευτικών εκλογών.

7) Πολιτική

Η Axia θεωρεί ότι ο πολιτικός κίνδυνος για την Ελλάδα παραμένει χαμηλός.

Σε κάθε περίπτωση, η αναμενόμενη μακρά περίοδος εκλογών το 2023 θα μπορούσε να έχει αντίκτυπο στην οικονομία, καθώς θα μπορούσε ενδεχομένως να καθυστερήσει ορισμένες επενδυτικές αποφάσεις και στην εκτέλεση του προϋπολογισμού.

Όσον αφορά τις δημόσιες αγορές, θα μπορούσε να αναμένεται κάποια βραχυπρόθεσμη μεταβλητότητα, ιδίως μεταξύ των εκλογικών γύρων, με βάση τα εκάστοτε δημοσκοπικά αποτελέσματα.

Η ελληνική αγορά μετοχών παραμένει ελκυστικά αποτιμημένη

Παρά τις δυσμενείς συνθήκες στις παγκόσμιες αγορές το 2022, η ελληνική αγορά μετοχών κατέγραψε κέρδη 4,1%, υπεραποδίδοντας έναντι άλλων αναδυόμενων αγορών (MSCI Emerging Market, -18,3% σε ετήσια βάση) και ευρωπαϊκών δεικτών (STOXX Europe, -13,3% σε ετήσια βάση).

Αυτή η υπεραπόδοση επιτεύχθηκε στο τελευταίο μέρος του 2022, καθώς οι επενδυτές άρχισαν να αισθάνονται πιο άνετα σχετικά με τον αντίκτυπο της ενεργειακής κρίσης στην Ελλάδα λόγω της επιτάχυνσης των τουριστικών ροών και του γεγονότος ότι η οικονομία άρχισε να αποδίδει πολύ καλύτερα σε σχέση με ό,τι αναμενόταν αρχικά.

Είναι σημαντικό ότι η ανακοίνωση των αποτελεσμάτων του 9μηνου του 2022 έδειξε ισχυρά κέρδη κερδοφορίας για τις μεγάλες ελληνικές επιχειρήσεις.

Η Ελλάδα έχει εισέλθει σε έναν αναπτυξιακό κύκλο και η αγορά δεν αντανακλά ακόμη αυτό το γεγονός

Παρά το γεγονός ότι το 2022 σημείωσε αύξηση σε ετήσια βάση, η ελληνική αγορά στο τέλος του έτους διαμορφώθηκε στις 929,79 μονάδες έναντι 948,64 μονάδων λίγο πριν ξεσπάσει η πανδημία (Ιαν. 20).

Παρ' όλα αυτά, μεταξύ 2019 και 2022, το ελληνικό ΑΕΠ προβλέπεται να αυξηθεί κοντά στο 15%, ενώ, το σημαντικότερο, τα καθαρά κέρδη των εταιρειών που περιλαμβάνονται στον FTSE-25 (προσαρμοσμένα για τα έκτακτα και τις επιπτώσεις των τιτλοποιήσεων στις τράπεζες) από 2,2 δισ. ευρώ περίπου το 2019, αναμένεται να φτάσουν τα 7,1-7,3 δισ. ευρώ περίπου το 2022.

Τα αναμενόμενα ισχυρά κέρδη του 2022 αντανακλούν την ισχυρή ανάκαμψη της κερδοφορίας του τραπεζικού τομέα καθώς και τα κέρδη ρεκόρ των διυλιστηρίων.

Ακόμα και αν ομαλοποιηθεί η κερδοφορία των διυλιστηρίων, η αύξηση των κερδών ανά μετοχή στην τριετία θα πρέπει να διαμορφωθεί πάνω από 170% και τα κέρδη αυτά είναι βιώσιμα.

Είναι προφανές ότι οι επενδυτές μετοχών δεν έχουν ακόμη ενσωματώσει την άποψη ότι η Ελλάδα και οι ελληνικές επιχειρήσεις έχουν αλλάξει ταχύτητα, μπαίνοντας σε έναν αναπτυξιακό κύκλο.

Ως αποτέλεσμα, το ενδιαφέρον για τις ελληνικές μετοχές καθώς και οι κεφαλαιοποιήσεις της αγοράς παραμένουν σε χαμηλά επίπεδα.

Στα top picks της Axia είναι οι Alpha Bank, Πειραιώς, ΔΕΗ, ΟΠΑΠ και ΓΕΚ Τέρνα:

www.bankingnews.gr

Σχόλια αναγνωστών