Σχετικά Άρθρα

Άρχισε η αντίστροφη μέτρηση για την ώρα της αλήθειας στη Wall Street - «Ξέχασαν» οι long το σενάριο της ύφεσης

Επενδυτές προσοχή - Η ύφεση...αναβάλλεται, δεν ακυρώνεται - Έρχεται πτώση στις μετοχές

ΗΠΑ: Σε χαμηλά από το 1969 η ανεργία, στο 3,4% - «Έκρηξη» με 517 χιλ. νέες θέσεις εργασίας τον Ιανουάριο 2023

Την αισιοδοξία της αγοράς για ανάκαμψη απορρίπτει ο στρατηγικός αναλυτής της TS Lombard, Steven Blitz, παρατηρώντας την πορεία των οικονομικών στοιχείων αλλά τις εξελίξεις στη Fed. Για τον Blitz, δεν υπάρχει μετατόπιση για ανάκαμψη… «Θα προκύψει ύφεση» λέει και διευκρινίζει «ξεχάστε ότι η Fed θα σταματήσει για να περιμένει και να παρακολουθεί και να ελπίζει ότι ο πληθωρισμός θα υποχωρήσει στο 2% χωρίς ύφεση», ενώ υπογραμμίζει πως ένα βασικό ερώτημα είναι που θα βρίσκεται το επιτόκιο της Fed όταν η κεντρική τράπεζα των ΗΠΑ συνειδητοποιήσει ότι η ύφεση έχει ήδη ξεκινήσει.

Το βασικό σενάριο του Blitz είναι πως αυτό θα συμβεί «αυτό το καλοκαίρι» με το επιτόκιο γύρω στο 5,25%, ή περίπου 2 ακόμη αυξήσεις. Τούτου λεχθέντος, ο αναλυτής της TS Lombard αντισταθμίζει και προειδοποιεί ότι αν κάνει λάθος, το επιτόκιο των κεφαλαίων μπορεί εύκολα να ανέλθει στο 6,5%, γεγονός που θα κάνει την επερχόμενη ύφεση πολύ πιο βάναυση.

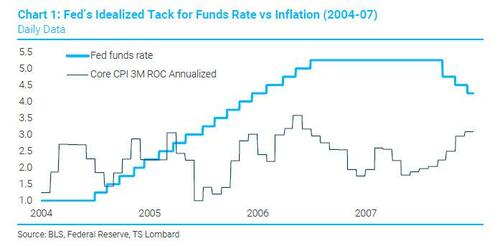

Σύμφωνα με τον Blitz, η πολιτική το 2005-07 είναι αυτή που επικοινωνεί η Fed: «φτάστε σε ένα σημείο και μείνετε εκεί», αλλά φυσικά το πρόβλημα με το 2007 ήταν ότι «δεν ήταν εξιδανικευμένη ύφεση» καθώς όλοι θυμούνται ακόμα τι συνέβη το 2008.

Η προσέγγιση της νομισματικής πολιτικής σε αυτόν τον κύκλο ήταν αρκετά διαφορετική, διότι η Fed άρχισε πολύ αργά και η υποκείμενη δυναμική της οικονομίας είναι πολύ διαφορετική από το 04-07, το ίδιο και η πολιτική ισολογισμού της Fed. Σε αυτό το στάδιο, συνεχίζουν την αύξηση των επιτοκίων μέχρι να αρχίσει η ύφεση – παρόλο που συνεχίζουν να διαφημίζουν ότι η πρόθεση είναι να φτάσουμε στο σημείο και να παραμείνουμε.

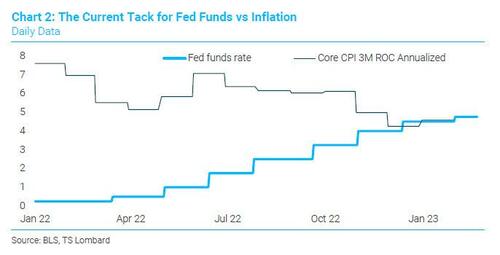

Εξετάζοντας το Διάγραμμα 2, ο στρατηγός της TSL λέει ότι ήταν καλό να διαβάσουμε στα τελευταία Πρακτικά της Fed σύμφωνα με τα οποία η FOMC βλέπει το επιτόκιο «να κινείται προς μια αρκετά περιοριστική στάση της νομισματικής πολιτικής». Όπως έχει υποστηρίξει επανειλημμένα ο Blitz, βρισκόμαστε ένα βήμα πριν τον περιορισμό της δραστηριότητας.

Ο ίδιος σημειώνει ότι, κατά την άποψή του, η οικονομική επιβράδυνση μέχρι σήμερα δεν έχει να κάνει με την πολιτική της Fed, είχε να κάνει με τη φυσική επιβράδυνση της οικονομίας από τον μη βιώσιμο ρυθμό 6% το 2021. Το Διάγραμμα 1 παραπάνω υποδηλώνει επίσης «γιατί η Fed πιστεύει ότι έχει μπροστά της πολύ μακρύ δρόμο αυξήσεων προτού ο πληθωρισμός κάμψει πίσω στο 2%, αλλά μάλλον κάνει λάθος και σε αυτό».

Με αυτή την εξιδανικευμένη περίοδο 2005-2007 (που, και πάλι, κατέληξε σε καταστροφή) ως επίκεντρο της Fed, οι οικονομικές συνθήκες μπορούν να χαλαρώσουν με την επιβράδυνση του ρυθμού των αυξήσεων. Σύμφωνα με τον Blitz, «φαίνεται πως τώρα καταλαβαίνουν ότι ένας αριθμός συμμετεχόντων παρατήρησε ότι οι οικονομικές συνθήκες είχαν χαλαρώσει τους τελευταίους μήνες, κάτι που σύμφωνα με κάποιους θα μπορούσε να απαιτήσει μια πιο αυστηρή στάση της νομισματικής πολιτικής». Κατά την άποψη του, «αν έπρεπε να το κάνουν ξανά, ειδικά λαμβάνοντας υπόψη τα δεδομένα μετά τη συνεδρίαση θα είχαν αυξήσει τα επιτόκια κατά 50 μονάδες βάσης, όπως ήθελαν ορισμένοι».

Επιπλέον, στα τελευταία πρακτικά της FOMC, διαβάσαμε επίσης ότι «οι συμμετέχοντες παρατήρησαν ότι θα έπρεπε να διατηρηθεί μια περιοριστική πολιτική μέχρις ότου τα οικονομικά στοιχεία έδειχναν εμπιστοσύνη ότι ο πληθωρισμός βρισκόταν σε σταθερή καθοδική πορεία στο 2%, κάτι που ήταν πιθανό να πάρει κάποιο χρόνο». Επίσης «τονίστηκε ότι θα απαιτούνταν σημαντικά περισσότερα στοιχεία προόδου σε ένα ευρύτερο φάσμα τιμών για να είμαστε σίγουροι ότι ο πληθωρισμός ήταν σε μια σταθερή καθοδική πορεία». Στο πλαίσιο αυτό «όσο η αγορά εργασίας παρέμενε πολύ σφιχτή, η αύξηση των μισθών άνω του 2% του πληθωρισμού και η τάση αύξησης της παραγωγικότητας θα συνέχιζε πιθανότατα να ασκεί ανοδική πίεση σε ορισμένες τιμές. Μερικοί συμμετέχοντες παρατήρησαν ότι οι αλλαγές στους μισθούς τείνουν να καθυστερούν τις αλλαγές στις τιμές, γεγονός που μπορεί να περιπλέξει την εκτίμηση των πληθωριστικών πιέσεων».

Λαμβάνοντας υπόψη όλα αυτά, ο Blitz καταλήγει στο συμπέρασμα ότι η Fed μπορεί κάλλιστα να αυξήσει τα επιτόκια κατά 50 μονάδες βάσης τον Μάρτιο (παρακάμπτοντας τις ανησυχίες για επιστροφή σε ρυθμό 25 μονάδες βάσης) εάν υπάρξει μια αρκετά μεγάλη ανοδική έκπληξη για την απασχόληση του Φεβρουαρίου. Σύμφωνα με την TS Lombard, «η Fed θα συνεχίσει τις αυξήσεις επιτοκίων έως ότου η ανεργία φτάσει σε τουλάχιστον 4,5%. Όσο για το πότε θα συμβεί αυτό, εξαρτάται από την ημερομηνία έναρξης της ύφεσης. Εξακολουθώ να πιστεύω ότι υπάρχει 55% πιθανότητα ύφεσης στα μέσα του έτους, επομένως θα σταματήσουν κατά το τρίτο τρίμηνο».

www.bankingnews.gr

Σχόλια αναγνωστών