Η 25χρονη στρατηγική του αδύναμου γιεν αποτελεί μια βραδυφλεγή βόμβα στην πραγματική οικονομία της δεύτερης μεγαλύτερης οικονομίας της Ασίας, εγκαταλείποντας το νόμισμα σε καθοδική πορεία

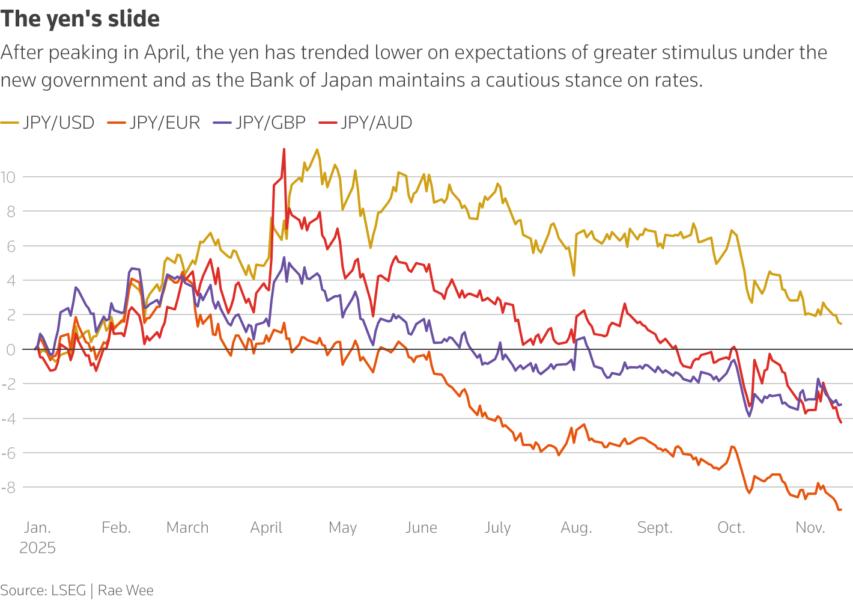

Κόκκινος συναγερμός ξέσπασε την Τρίτη 11 Νοεμβρίου 2025 στο υπουργείο Οικονομικών της Ιαπωνίας καθώς, το γεν υποχώρησε προς το 155 έναντι του δολαρίου, οδηγώντας σε παρέμβαση στην αγορά συναλλάγματος.

Οι traders στην αγορά συναλλάγματος γνωρίζουν πλέον καλά τη ρουτίνα που συνοδεύει την αδυναμία του γεν.

Όπως ακριβώς την Τετάρτη (12 Νοεμβρίου), η υπουργός Οικονομικών Satsuki Katayama προειδοποιούσε τους dealers να μην δοκιμάσουν την αποφασιστικότητά της, καθώς το γεν έφτασε στα χαμηλότερα επίπεδα εννέα μηνών.

«Βλέπουμε μονομερείς, γρήγορες κινήσεις στην αγορά νομισμάτων το τελευταίο διάστημα», είπε η Katayama στο Κοινοβούλιο, όταν τη ρώτησαν για τις αρνητικές συνέπειες του αδύναμου γιεν.

«Η κυβέρνηση παρακολουθεί οποιεσδήποτε υπερβολικές και άτακτες κινήσεις με υψηλή αίσθηση επείγοντος».

Η τελευταία παρέμβαση του Τόκιο στις αγορές συναλλάγματος έγινε τον Ιούλιο 2024, όταν το γιεν πλησίασε τα 160 δολάρια.

Αυτό που έχει αλλάξει από τότε είναι η νέα Πρωθυπουργός Sanae Takaichi, που επαναπροσανατολίζει τη νομισματική πολιτική της στην ενίσχυση των εξαγωγών μέσω ενός αδύναμου γιεν.

Η πολιτική των επιτοκίων

Αυτό έχει οδηγήσει τους οικονομικούς αναλυτές να μειώσουν τις προσδοκίες για αυξήσεις επιτοκίων από την Bank of Japan (BOJ).

Τον Ιανουάριο, η BOJ αύξησε τα επιτόκια στο υψηλότερο επίπεδο των τελευταίων 17 ετών, 0,5%.

Αυτό δημιούργησε προσδοκίες ότι η BOJ θα κατάφερνε επιτέλους να κανονικοποιήσει τα επιτόκια που βρίσκονται κοντά στο μηδέν από το 1999.

Στη συνέχεια ήρθαν οι δασμοί του Donald Trump.

Οι συνέπειες του εμπορικού πολέμου του Αμερικανού προέδρου στη δεύτερη μεγαλύτερη οικονομία της Ασίας οδήγησαν τον κυβερνήτη της BOJ Kazuo Ueda σε στάση αναμονής σχεδόν όλο το έτος.

Οι πιθανότητες για μια νομισματική σύσφιξη στις 19 Δεκεμβρίου – όταν συνεδριάζει το διοικητικό συμβούλιο της Κεντρικής Τράπεζας - μειώθηκαν περαιτέρω με την ανάληψη από την Takaichi της ηγεσίας της Ιαπωνίας.

Οι traders θεωρούν ότι μια περαιτέρω πτώση της ισοτιμίας είναι αναπόφευκτη, ιδιαίτερα καθώς η Federal Reserve περιορίζει τις μειώσεις επιτοκίων, ενώ η οικονομία των ΗΠΑ παραμένει ισχυρή παρά την εμπορική πολιτική του Trump.

Οι τρόποι με τους οποίους ένα αδύναμο γεν θα μπορούσε να αποδειχθεί επιζήμιο για το Τόκιο είναι πολλοί.

Θα μπορούσε να αυξήσει την εισαγόμενη πληθωριστική πίεση, ενώ η Ιαπωνία ήδη πλησιάζει το 3%, πάνω από τον στόχο 2% της BOJ.

Θα μπορούσε επίσης να εξοργίσει την κυβέρνηση Trump και να προκαλέσει ακόμη μεγαλύτερους δασμούς.

Ο μεγαλύτερος τρόπος που μπορεί να υπονομεύσει την «Japan Inc» είναι μια ακόμη bull market εφησυχασμού ενώ αγνοούνται τα σημεία κινδύνου.

Μόλις τώρα πολλοί γραφειοκράτες του υπουργείου Οικονομικών και CEO συνειδητοποιούν ότι 25 χρόνια χειρισμών του γεν για την διατήρηση χαμηλής της ισοτιμίας του προκάλεσαν περισσότερη ζημιά από ό,τι όφελος.

Η παρακμή της «Japan Inc»

Ένα αδύναμο γεν αύξησε μεν το ΑΕΠ και τα εταιρικά κέρδη κατά περιπτώσεις, αλλά κυρίως εξάλειψε την επείγουσα ανάγκη για τους πολιτικούς να δημιουργήσουν ίσους όρους ανταγωνισμού και να ενισχύσουν την παραγωγικότητα.

Απελευθέρωσε τους CEOs από την πίεση να καινοτομήσουν, να αναδιαρθρώσουν τις επιχειρηματικές δραστηριότητες, να αναταράξουν την αγορά και να αυξήσουν την παραγωγικότητα.

Όπως επισημαίνει το Διεθνές Νομισματικό Ταμείο (IMF), «Η συνολική παραγωγικότητα της Ιαπωνίας έχει επιβραδυνθεί για μια δεκαετία και έχει μειωθεί ακόμη περισσότερο σε σχέση με τις ΗΠΑ.

Η σταθερή μείωση της αποδοτικότητας κατανομής των παραγωγικών πόρων από τις αρχές της δεκαετίας του 2000 έχει επιβραδύνει την παραγωγικότητα και πιθανώς αντικατοπτρίζει αύξηση των τριβών στις αγορές».

Επιπλέον, το ΔΝΤ σημειώνει ότι «Τα υπερ-χαμηλά επιτόκια της Ιαπωνίας μπορεί να επέτρεψαν σε επιχειρήσεις χαμηλής παραγωγικότητας να επιβιώσουν περισσότερο απ’ ό,τι διαφορετικά θα συνέβαινε, καθυστερώντας τις αναγκαίες οικονομικές αναδιαρθρώσεις.

Μεταρρυθμίσεις που θα βελτίωναν την κινητικότητα της εργασίας μεταξύ επιχειρήσεων θα ενίσχυαν την αποδοτικότητα και την παραγωγικότητα».

Μία από τα ίδια… - «Abenomics»

Δυστυχώς, το σχέδιο της Takaichi να αναζωογονήσει την οικονομία της Ιαπωνίας είναι περισσότερο μία από τα ίδια.

Είναι μαθήτρια του πρώην Πρωθυπουργού Shinzo Abe, ο οποίος 2012-2020 προσπάθησε να τερματίσει την αποπληθωριστική περίοδο και να επαναφέρει την ανάπτυξη και καινοτομία.

Τα λεγόμενα «Abenomics» που θέλει να αναβιώσει η Takaichi είναι ο λόγος που η Ιαπωνία αντιμετωπίζει δυσκολίες εν μέσω της κινεζικής οικονομική υπεροχής.

Η απάντηση της Κίνας

Από το 2015, όταν ο Πρόεδρος Xi Jinping ξεκίνησε την πρωτοβουλία «Made in China», η μεγαλύτερη οικονομία της Ασίας επένδυσε σημαντικά σε AI, ρομποτική, βιοτεχνολογία, ηλεκτρικά οχήματα, ανανεώσιμες πηγές ενέργειας, ημιαγωγούς και άλλες αναδυόμενες τεχνολογίες.

Την ίδια περίοδο, η Ιαπωνία επένδυσε κυρίως στη… μετριότητα.

Με τις επεμβάσεις στις αγορές συναλλάγματος και την BOJ να συγκεντρώνει κρατικά ομόλογα και μετοχές, το Τόκιο πέρασε την τελευταία δεκαετία καθιστώντας αποδεκτό για γραφειοκράτες και διευθυντές να αποφεύγουν μεταρρυθμίσεις.

Πού είναι οι ιαπωνικές καινοτομίες τύπου DeepSeek AI ή της κινεζικής BYD που κυριαρχεί στην αγορά EV;

Τον Σεπτέμβριο, οι πραγματικοί μισθοί στην Ιαπωνία έπεσαν για ένατο συνεχόμενο μήνα, καθώς ο πληθωρισμός ξεπέρασε τις ονομαστικές αποδοχές.

Το πρόβλημα αυτό περιπλέκει τα σχέδια αύξησης επιτοκίων της BOJ. Αν τα αυξήσει υπερβολικά, η BOJ θα αναλάβει την ευθύνη για μελλοντική ύφεση.

Αν τα αυξήσει πολύ αργά, ο φετινός πληθωρισμός εδραιώνεται ως πρόβλημα στην οικονομία.

Τον Σεπτέμβριο, ο μέσος ονομαστικός μισθός, -ή συνολικές καθαρές αποδοχές- αυξήθηκε 1,9% σε ετήσια βάση στα 297.145 γιεν ($1.922).

Αυτό απέχει πολύ από την αύξηση 3,4% των τιμών καταναλωτή τον ίδιο μήνα.

Είναι μια έντονη υπενθύμιση ότι η 25χρονη στρατηγική αδύναμου γιεν αποτελεί μια βραδυφλεγή βόμβα στην πραγματική οικονομία της δεύτερης μεγαλύτερης οικονομίας της Ασίας, αφήνοντας το νόμισμα σε καθοδική πορεία.

«Η κλίμακα της υποτίμησης του γεν τα τελευταία χρόνια είναι εντυπωσιακή», αναφέρει ο οικονομολόγος Robin Brooks από το Brookings Institution.

«Το γιεν έχει πέσει περισσότερο σε πραγματικούς όρους από τη λίρα Τουρκίας, που κατείχε παραδοσιακά το ρεκόρ του πλέον αδύναμου νομίσματος μεταξύ των μεγάλων αγορών.

Πράγματι, από το τέλος του 2019 – λίγο πριν την υγειονομική κρίση του Covid – μόνο η αιγυπτιακή λίρα έχει πέσει περισσότερο σε πραγματικούς όρους».

Ο Brooks προσθέτει ότι «δεν προκαλεί έκπληξη ότι η κλίμακα αυτής της υποτίμησης έχει προκαλέσει συζήτηση για τους παράγοντες που την οδηγούν και πόσο περαιτέρω μπορεί να εκταθεί».

Σε κάποιο επίπεδο, εξηγεί, «η αδυναμία του γιεν προέρχεται από το πολύ υψηλό χρέος της Ιαπωνίας, το οποίο αναγκάζει την τράπεζα να περιορίζει τις αποδόσεις μακροπρόθεσμων κρατικών ομολόγων μέσω ανοιχτής αγοράς».

Συνολικά, καταλήγει ο Brooks, «η Ιαπωνία είναι ένα προειδοποιητικό παράδειγμα για το να αφήνονται τα χρέη να αυξάνονται ανεξέλεγκτα.

Οι χώρες μπορούν να χρησιμοποιούν τις κεντρικές τους τράπεζες για να περιορίσουν τις αποδόσεις ομολόγων, αλλά αυτό απλώς μεταφέρει τις αδύναμες δημοσιονομικές δυναμικές στην υποτίμηση του νομίσματος».

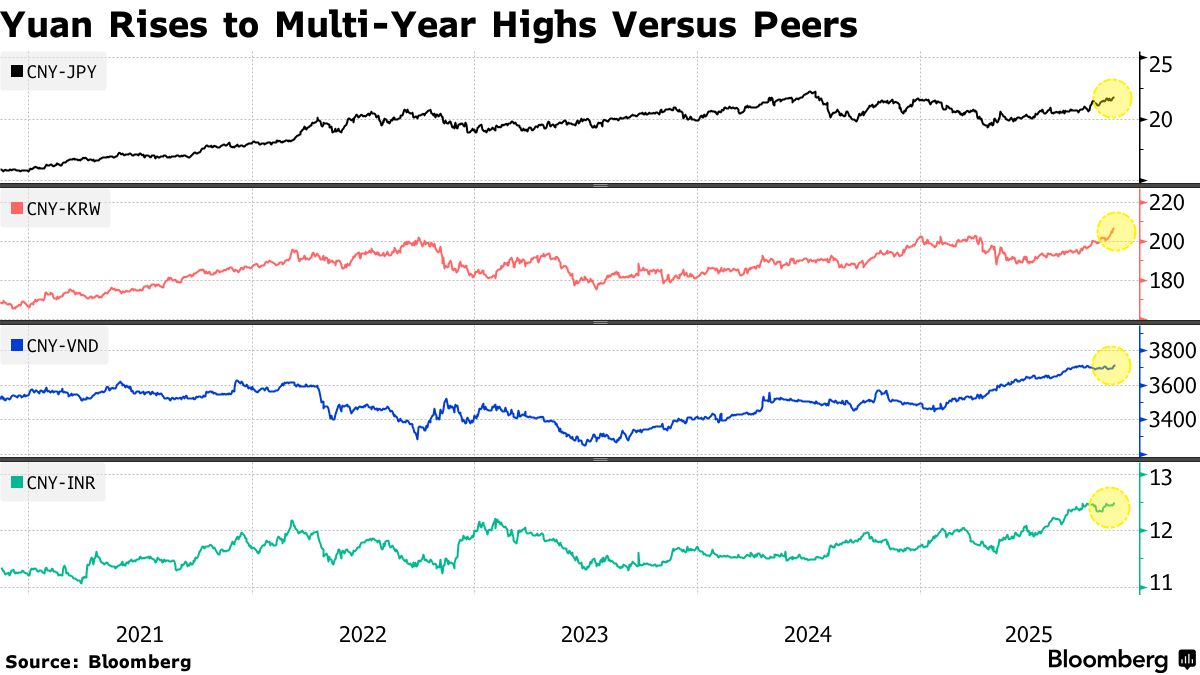

Ένα μεγάλο ερώτημα είναι πώς θα αντιδράσει η Κίνα σε νέα πτώση του γιεν.

Η Κίνα αντιμετωπίζει αποπληθωρισμό και άλλες σημαντικές δυσκολίες στην οικονομία της.

Η κρίση ακινήτων στην Κίνα συνεχίζει να βαθαίνει, μειώνοντας την εμπιστοσύνη των επιχειρήσεων και των νοικοκυριών.

Οι κινήσεις του Xi

Οι αποπληθωριστικές πιέσεις αυξάνονται καθώς οι δημοσιονομικές δυνατότητες των τοπικών κυβερνήσεων επιδεινώνονται και την ίδια ώρα η ανεργία των νέων βρίσκεται σε επίπεδο ρεκόρ.

Τίποτε δεν θα έδινε μεγαλύτερη ώθηση στην οικονομία ταχύτερα από ένα πιο αδύναμο γιουάν.

Η πτώση του γιεν, που μέχρι στιγμής προκαλεί λίγη δυσαρέσκεια στη Δύση, θα μπορούσε να δώσει στον Xi Jinping το «χώρο» που πιστεύει ότι χρειάζεται για να οδηγήσει το γιουάν χαμηλότερα.

Γεωπολιτική ένταση

Μια τέτοια κίνηση θα επηρέαζε άμεσα τις παγκόσμιες αγορές και θα γινόταν γρήγορα ένα γεωπολιτικό σημείο έντασης.

Άλλες ασιατικές χώρες, όπως η Κορέα, θα μπορούσαν να ακολουθήσουν με αδύναμο γουόν, και η Σιγκαπούρη θα μπορούσε να προσπαθήσει να ενισχύσει τη ζήτηση μέσω συναλλαγματικού πλεονεκτήματος.

Οι οικονομίες της Νοτιοανατολικής Ασίας που είχαν κεντρικό ρόλο στην κρίση 1997-1998 παρακολουθούν με προσοχή.

Ούτε η Ινδονησία ούτε η Ταϊλάνδη θα μπορούσαν να παραμείνουν αδρανείς αν η Κίνα ακολουθούσε την πορεία του Τόκιο.

Φυσικά, και η κυβέρνηση Trump παρακολουθεί έτοιμη να λάβει τα αναλογούντα νομισματική μέτρα.

Επίσης, οι αγορές ομολόγων ανησυχούν, με το όπλο παρά πόδας για να ανεβάσουν ακόμη υψηλότερα τις αποδόσεις στις μεγάλες διάρκειες.

Ο οικονομολόγος Carlos Casanova της Union Bancaire Privée σημειώνει ότι οι «επεκτατικές δημοσιονομικές πολιτικές της Takaichi μπορεί να συναντήσουν προκλήσεις από τον πληθωρισμό και την αύξηση των αποδόσεων των ιαπωνικών κρατικών ομολόγων, περιορίζοντας έτσι τη δυνατότητά της να εκδώσει χρέος – μειώνοντας τη πιθανότητα να ακολουθήσει τη μοίρα της Liz Truss».

Το τέλος του yen-carry trade

Μια άλλη ανησυχία είναι ότι η συνεχιζόμενη πτώση θα προκαλέσει έντονη μεταβλητότητα του γιεν και την ανατροπή του «yen-carry trade».

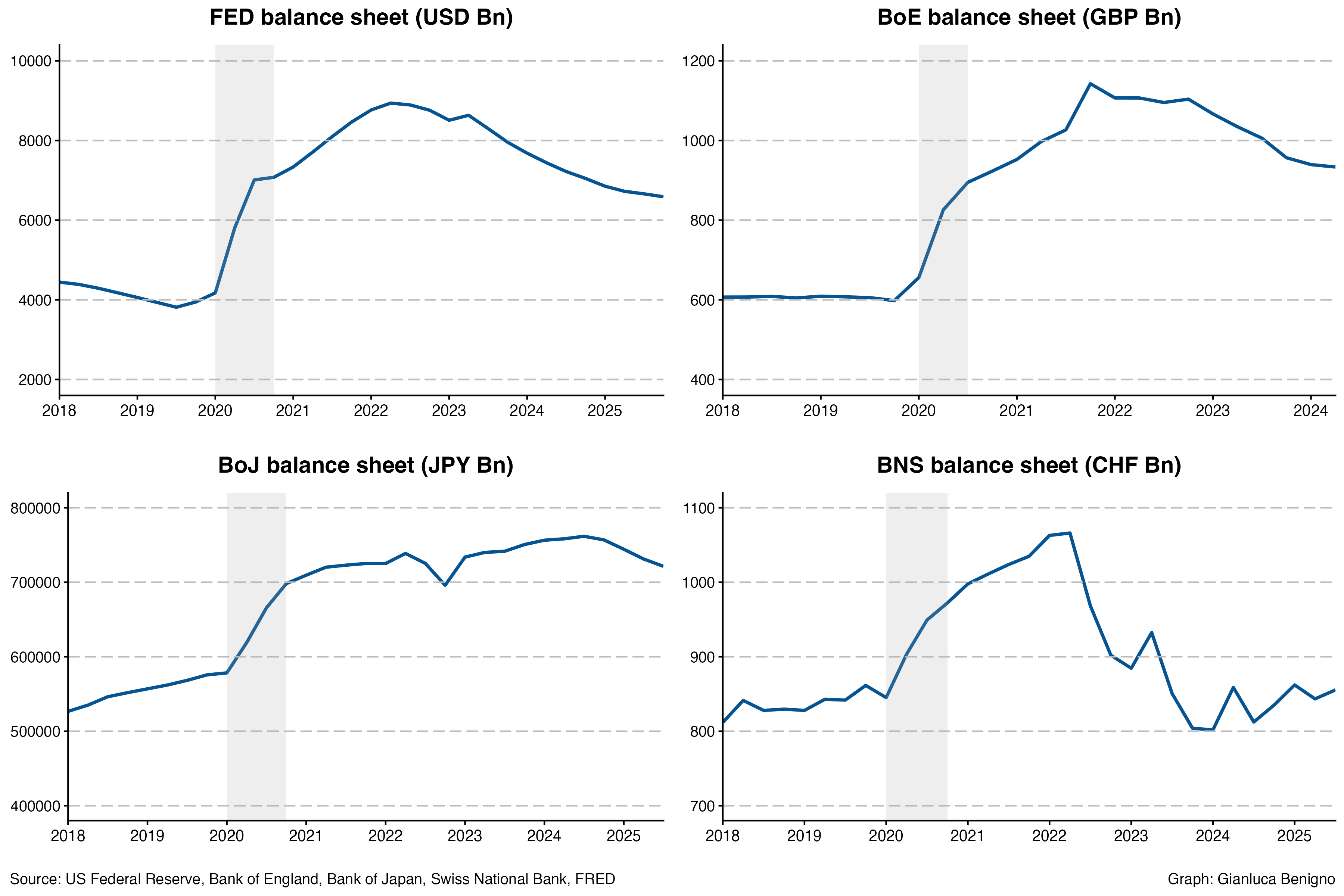

Είκοσι πέντε χρόνια διατήρησης επιτοκίων στο μηδέν ή κοντά στο μηδέν μετατράπηκαν την Ιαπωνία στην κορυφαία πιστωτική χώρα του κόσμου.

Επί δεκαετίες, τα επενδυτικά funds δανείζονταν φθηνά σε γεν για να στοιχηματίσουν σε περιουσιακά στοιχεία υψηλότερων αποδόσεων παγκοσμίως.

Ως εκ τούτου, ξαφνικές κινήσεις του γεν πλήττουν τις αγορές σχεδόν παντού.

Είναι μια από τις μεγαλύτερες και πιο πυκνές συναλλαγές στον κόσμο, ιδιαίτερα ευάλωτη σε απότομες διορθώσεις.

Μεταξύ των ασυνεπών αμερικανικών πολιτικών και του φάσματος μιας νέας έκρηξης δανεισμού στην Ιαπωνία, οι επενδυτές έχουν πολλούς χρηματοοικονομικούς κινδύνους για τους οποίους να ανησυχούν καθώς το 2025 φτάνει στο τέλος του.

Σε αυτό το πλαίσιο, το αδύναμο γιεν δεν είναι καλό νέο για κανέναν.

www.bankingnews.gr

Οι traders στην αγορά συναλλάγματος γνωρίζουν πλέον καλά τη ρουτίνα που συνοδεύει την αδυναμία του γεν.

Όπως ακριβώς την Τετάρτη (12 Νοεμβρίου), η υπουργός Οικονομικών Satsuki Katayama προειδοποιούσε τους dealers να μην δοκιμάσουν την αποφασιστικότητά της, καθώς το γεν έφτασε στα χαμηλότερα επίπεδα εννέα μηνών.

«Βλέπουμε μονομερείς, γρήγορες κινήσεις στην αγορά νομισμάτων το τελευταίο διάστημα», είπε η Katayama στο Κοινοβούλιο, όταν τη ρώτησαν για τις αρνητικές συνέπειες του αδύναμου γιεν.

«Η κυβέρνηση παρακολουθεί οποιεσδήποτε υπερβολικές και άτακτες κινήσεις με υψηλή αίσθηση επείγοντος».

Η τελευταία παρέμβαση του Τόκιο στις αγορές συναλλάγματος έγινε τον Ιούλιο 2024, όταν το γιεν πλησίασε τα 160 δολάρια.

Αυτό που έχει αλλάξει από τότε είναι η νέα Πρωθυπουργός Sanae Takaichi, που επαναπροσανατολίζει τη νομισματική πολιτική της στην ενίσχυση των εξαγωγών μέσω ενός αδύναμου γιεν.

Η πολιτική των επιτοκίων

Αυτό έχει οδηγήσει τους οικονομικούς αναλυτές να μειώσουν τις προσδοκίες για αυξήσεις επιτοκίων από την Bank of Japan (BOJ).

Τον Ιανουάριο, η BOJ αύξησε τα επιτόκια στο υψηλότερο επίπεδο των τελευταίων 17 ετών, 0,5%.

Αυτό δημιούργησε προσδοκίες ότι η BOJ θα κατάφερνε επιτέλους να κανονικοποιήσει τα επιτόκια που βρίσκονται κοντά στο μηδέν από το 1999.

Στη συνέχεια ήρθαν οι δασμοί του Donald Trump.

Οι συνέπειες του εμπορικού πολέμου του Αμερικανού προέδρου στη δεύτερη μεγαλύτερη οικονομία της Ασίας οδήγησαν τον κυβερνήτη της BOJ Kazuo Ueda σε στάση αναμονής σχεδόν όλο το έτος.

Οι πιθανότητες για μια νομισματική σύσφιξη στις 19 Δεκεμβρίου – όταν συνεδριάζει το διοικητικό συμβούλιο της Κεντρικής Τράπεζας - μειώθηκαν περαιτέρω με την ανάληψη από την Takaichi της ηγεσίας της Ιαπωνίας.

Οι traders θεωρούν ότι μια περαιτέρω πτώση της ισοτιμίας είναι αναπόφευκτη, ιδιαίτερα καθώς η Federal Reserve περιορίζει τις μειώσεις επιτοκίων, ενώ η οικονομία των ΗΠΑ παραμένει ισχυρή παρά την εμπορική πολιτική του Trump.

Οι τρόποι με τους οποίους ένα αδύναμο γεν θα μπορούσε να αποδειχθεί επιζήμιο για το Τόκιο είναι πολλοί.

Θα μπορούσε να αυξήσει την εισαγόμενη πληθωριστική πίεση, ενώ η Ιαπωνία ήδη πλησιάζει το 3%, πάνω από τον στόχο 2% της BOJ.

Θα μπορούσε επίσης να εξοργίσει την κυβέρνηση Trump και να προκαλέσει ακόμη μεγαλύτερους δασμούς.

Ο μεγαλύτερος τρόπος που μπορεί να υπονομεύσει την «Japan Inc» είναι μια ακόμη bull market εφησυχασμού ενώ αγνοούνται τα σημεία κινδύνου.

Μόλις τώρα πολλοί γραφειοκράτες του υπουργείου Οικονομικών και CEO συνειδητοποιούν ότι 25 χρόνια χειρισμών του γεν για την διατήρηση χαμηλής της ισοτιμίας του προκάλεσαν περισσότερη ζημιά από ό,τι όφελος.

Η παρακμή της «Japan Inc»

Ένα αδύναμο γεν αύξησε μεν το ΑΕΠ και τα εταιρικά κέρδη κατά περιπτώσεις, αλλά κυρίως εξάλειψε την επείγουσα ανάγκη για τους πολιτικούς να δημιουργήσουν ίσους όρους ανταγωνισμού και να ενισχύσουν την παραγωγικότητα.

Απελευθέρωσε τους CEOs από την πίεση να καινοτομήσουν, να αναδιαρθρώσουν τις επιχειρηματικές δραστηριότητες, να αναταράξουν την αγορά και να αυξήσουν την παραγωγικότητα.

Όπως επισημαίνει το Διεθνές Νομισματικό Ταμείο (IMF), «Η συνολική παραγωγικότητα της Ιαπωνίας έχει επιβραδυνθεί για μια δεκαετία και έχει μειωθεί ακόμη περισσότερο σε σχέση με τις ΗΠΑ.

Η σταθερή μείωση της αποδοτικότητας κατανομής των παραγωγικών πόρων από τις αρχές της δεκαετίας του 2000 έχει επιβραδύνει την παραγωγικότητα και πιθανώς αντικατοπτρίζει αύξηση των τριβών στις αγορές».

Επιπλέον, το ΔΝΤ σημειώνει ότι «Τα υπερ-χαμηλά επιτόκια της Ιαπωνίας μπορεί να επέτρεψαν σε επιχειρήσεις χαμηλής παραγωγικότητας να επιβιώσουν περισσότερο απ’ ό,τι διαφορετικά θα συνέβαινε, καθυστερώντας τις αναγκαίες οικονομικές αναδιαρθρώσεις.

Μεταρρυθμίσεις που θα βελτίωναν την κινητικότητα της εργασίας μεταξύ επιχειρήσεων θα ενίσχυαν την αποδοτικότητα και την παραγωγικότητα».

Μία από τα ίδια… - «Abenomics»

Δυστυχώς, το σχέδιο της Takaichi να αναζωογονήσει την οικονομία της Ιαπωνίας είναι περισσότερο μία από τα ίδια.

Είναι μαθήτρια του πρώην Πρωθυπουργού Shinzo Abe, ο οποίος 2012-2020 προσπάθησε να τερματίσει την αποπληθωριστική περίοδο και να επαναφέρει την ανάπτυξη και καινοτομία.

Τα λεγόμενα «Abenomics» που θέλει να αναβιώσει η Takaichi είναι ο λόγος που η Ιαπωνία αντιμετωπίζει δυσκολίες εν μέσω της κινεζικής οικονομική υπεροχής.

Η απάντηση της Κίνας

Από το 2015, όταν ο Πρόεδρος Xi Jinping ξεκίνησε την πρωτοβουλία «Made in China», η μεγαλύτερη οικονομία της Ασίας επένδυσε σημαντικά σε AI, ρομποτική, βιοτεχνολογία, ηλεκτρικά οχήματα, ανανεώσιμες πηγές ενέργειας, ημιαγωγούς και άλλες αναδυόμενες τεχνολογίες.

Την ίδια περίοδο, η Ιαπωνία επένδυσε κυρίως στη… μετριότητα.

Με τις επεμβάσεις στις αγορές συναλλάγματος και την BOJ να συγκεντρώνει κρατικά ομόλογα και μετοχές, το Τόκιο πέρασε την τελευταία δεκαετία καθιστώντας αποδεκτό για γραφειοκράτες και διευθυντές να αποφεύγουν μεταρρυθμίσεις.

Πού είναι οι ιαπωνικές καινοτομίες τύπου DeepSeek AI ή της κινεζικής BYD που κυριαρχεί στην αγορά EV;

Τον Σεπτέμβριο, οι πραγματικοί μισθοί στην Ιαπωνία έπεσαν για ένατο συνεχόμενο μήνα, καθώς ο πληθωρισμός ξεπέρασε τις ονομαστικές αποδοχές.

Το πρόβλημα αυτό περιπλέκει τα σχέδια αύξησης επιτοκίων της BOJ. Αν τα αυξήσει υπερβολικά, η BOJ θα αναλάβει την ευθύνη για μελλοντική ύφεση.

Αν τα αυξήσει πολύ αργά, ο φετινός πληθωρισμός εδραιώνεται ως πρόβλημα στην οικονομία.

Τον Σεπτέμβριο, ο μέσος ονομαστικός μισθός, -ή συνολικές καθαρές αποδοχές- αυξήθηκε 1,9% σε ετήσια βάση στα 297.145 γιεν ($1.922).

Αυτό απέχει πολύ από την αύξηση 3,4% των τιμών καταναλωτή τον ίδιο μήνα.

Είναι μια έντονη υπενθύμιση ότι η 25χρονη στρατηγική αδύναμου γιεν αποτελεί μια βραδυφλεγή βόμβα στην πραγματική οικονομία της δεύτερης μεγαλύτερης οικονομίας της Ασίας, αφήνοντας το νόμισμα σε καθοδική πορεία.

«Η κλίμακα της υποτίμησης του γεν τα τελευταία χρόνια είναι εντυπωσιακή», αναφέρει ο οικονομολόγος Robin Brooks από το Brookings Institution.

«Το γιεν έχει πέσει περισσότερο σε πραγματικούς όρους από τη λίρα Τουρκίας, που κατείχε παραδοσιακά το ρεκόρ του πλέον αδύναμου νομίσματος μεταξύ των μεγάλων αγορών.

Πράγματι, από το τέλος του 2019 – λίγο πριν την υγειονομική κρίση του Covid – μόνο η αιγυπτιακή λίρα έχει πέσει περισσότερο σε πραγματικούς όρους».

Ο Brooks προσθέτει ότι «δεν προκαλεί έκπληξη ότι η κλίμακα αυτής της υποτίμησης έχει προκαλέσει συζήτηση για τους παράγοντες που την οδηγούν και πόσο περαιτέρω μπορεί να εκταθεί».

Σε κάποιο επίπεδο, εξηγεί, «η αδυναμία του γιεν προέρχεται από το πολύ υψηλό χρέος της Ιαπωνίας, το οποίο αναγκάζει την τράπεζα να περιορίζει τις αποδόσεις μακροπρόθεσμων κρατικών ομολόγων μέσω ανοιχτής αγοράς».

Συνολικά, καταλήγει ο Brooks, «η Ιαπωνία είναι ένα προειδοποιητικό παράδειγμα για το να αφήνονται τα χρέη να αυξάνονται ανεξέλεγκτα.

Οι χώρες μπορούν να χρησιμοποιούν τις κεντρικές τους τράπεζες για να περιορίσουν τις αποδόσεις ομολόγων, αλλά αυτό απλώς μεταφέρει τις αδύναμες δημοσιονομικές δυναμικές στην υποτίμηση του νομίσματος».

Ένα μεγάλο ερώτημα είναι πώς θα αντιδράσει η Κίνα σε νέα πτώση του γιεν.

Η Κίνα αντιμετωπίζει αποπληθωρισμό και άλλες σημαντικές δυσκολίες στην οικονομία της.

Η κρίση ακινήτων στην Κίνα συνεχίζει να βαθαίνει, μειώνοντας την εμπιστοσύνη των επιχειρήσεων και των νοικοκυριών.

Οι κινήσεις του Xi

Οι αποπληθωριστικές πιέσεις αυξάνονται καθώς οι δημοσιονομικές δυνατότητες των τοπικών κυβερνήσεων επιδεινώνονται και την ίδια ώρα η ανεργία των νέων βρίσκεται σε επίπεδο ρεκόρ.

Τίποτε δεν θα έδινε μεγαλύτερη ώθηση στην οικονομία ταχύτερα από ένα πιο αδύναμο γιουάν.

Η πτώση του γιεν, που μέχρι στιγμής προκαλεί λίγη δυσαρέσκεια στη Δύση, θα μπορούσε να δώσει στον Xi Jinping το «χώρο» που πιστεύει ότι χρειάζεται για να οδηγήσει το γιουάν χαμηλότερα.

Γεωπολιτική ένταση

Μια τέτοια κίνηση θα επηρέαζε άμεσα τις παγκόσμιες αγορές και θα γινόταν γρήγορα ένα γεωπολιτικό σημείο έντασης.

Άλλες ασιατικές χώρες, όπως η Κορέα, θα μπορούσαν να ακολουθήσουν με αδύναμο γουόν, και η Σιγκαπούρη θα μπορούσε να προσπαθήσει να ενισχύσει τη ζήτηση μέσω συναλλαγματικού πλεονεκτήματος.

Οι οικονομίες της Νοτιοανατολικής Ασίας που είχαν κεντρικό ρόλο στην κρίση 1997-1998 παρακολουθούν με προσοχή.

Ούτε η Ινδονησία ούτε η Ταϊλάνδη θα μπορούσαν να παραμείνουν αδρανείς αν η Κίνα ακολουθούσε την πορεία του Τόκιο.

Φυσικά, και η κυβέρνηση Trump παρακολουθεί έτοιμη να λάβει τα αναλογούντα νομισματική μέτρα.

Επίσης, οι αγορές ομολόγων ανησυχούν, με το όπλο παρά πόδας για να ανεβάσουν ακόμη υψηλότερα τις αποδόσεις στις μεγάλες διάρκειες.

Ο οικονομολόγος Carlos Casanova της Union Bancaire Privée σημειώνει ότι οι «επεκτατικές δημοσιονομικές πολιτικές της Takaichi μπορεί να συναντήσουν προκλήσεις από τον πληθωρισμό και την αύξηση των αποδόσεων των ιαπωνικών κρατικών ομολόγων, περιορίζοντας έτσι τη δυνατότητά της να εκδώσει χρέος – μειώνοντας τη πιθανότητα να ακολουθήσει τη μοίρα της Liz Truss».

Το τέλος του yen-carry trade

Μια άλλη ανησυχία είναι ότι η συνεχιζόμενη πτώση θα προκαλέσει έντονη μεταβλητότητα του γιεν και την ανατροπή του «yen-carry trade».

Είκοσι πέντε χρόνια διατήρησης επιτοκίων στο μηδέν ή κοντά στο μηδέν μετατράπηκαν την Ιαπωνία στην κορυφαία πιστωτική χώρα του κόσμου.

Επί δεκαετίες, τα επενδυτικά funds δανείζονταν φθηνά σε γεν για να στοιχηματίσουν σε περιουσιακά στοιχεία υψηλότερων αποδόσεων παγκοσμίως.

Ως εκ τούτου, ξαφνικές κινήσεις του γεν πλήττουν τις αγορές σχεδόν παντού.

Είναι μια από τις μεγαλύτερες και πιο πυκνές συναλλαγές στον κόσμο, ιδιαίτερα ευάλωτη σε απότομες διορθώσεις.

Μεταξύ των ασυνεπών αμερικανικών πολιτικών και του φάσματος μιας νέας έκρηξης δανεισμού στην Ιαπωνία, οι επενδυτές έχουν πολλούς χρηματοοικονομικούς κινδύνους για τους οποίους να ανησυχούν καθώς το 2025 φτάνει στο τέλος του.

Σε αυτό το πλαίσιο, το αδύναμο γιεν δεν είναι καλό νέο για κανέναν.

www.bankingnews.gr

Σχόλια αναγνωστών