Η απόδοση του απόδοση του 10ετούς γερμανικού ομολόγου αυξήθηκε κατά 2,9 μονάδες βάσης στο 1,007% (17/8) - Τι θα σημάνει η πολιτική αλλαγή και η πρωθυπουργία Meloni στην Ιταλία

Σχετικά Άρθρα

Ευρωζώνη: Ξεπέρασε το 1% η απόδοση του γερμανικού 10ετούς μετά τα στοιχεία για τον πληθωρισμό στη Βρετανία

Eurostat: Στο 0,6% η ανάπτυξη της Ευρωζώνης το β' 3μηνο του 2022, αύξηση της απασχόλησης κατά 0,3%

Ύφεση στην Ευρωζώνη «βλέπει» η Capital Economics - Θα αποτύχει η ΕΚΤ, τα χειρότερα έρχονται

Με «δίδυμη» κρίση, κρίση χρέους και πολιτική κρίση απειλείται η Ευρωζώνη στο φθινόπωρο.

Τα νέα για την νέα εκτόξευση του πληθωρισμού στη Βρετανία ώθησαν ανοδικά τις αποδόσεις των ομολόγων του ευρώ ενώ η επικείμενη κυβερνητική αλλαγή σε μια από τις πλέον υπερχρεωμένες χώρες, την Ιταλία, καθιστά αβέβαιη την εφαρμογή των σχεδίων δημοσιονομικής πειθαρχίας που θέλουν να επιβάλλουν στο Νότο οι Βρυξέλλες,

Τα παραπάνω επιτείνουν το κακό οικονομικό κλίμα για την Γηραιά Ήπειρο καθώς η ενεργειακή κρίση βάζει φρένο στη Γερμανική ατμομηχανή ενώ τα άδεια ταμεία λόγω πανδημίας και οι συνέπειες του πληθωρισμού δεν δίνουν πολλά περιθώρια για την παροχή ενισχύσεων στους κοινωνικά ευάλωτους - σημαντικές κοινωνικές κρίσεις κυοφορούνται σε αυτό το περιβάλλον.

Το αρνητικό σκηνικό συμπληρώνει η επιτάχυνση της σφιχτής νομισματικής από την ΕΚΤ που προεξοφλεί τη δημιουργία συνθηκών ύφεσης ενώ οι αγορές θα θέσουν υπό ακραία δοκιμασία των «εργαλείο» της κεντρικής τράπεζας που έχει στόχο να διατηρήσει ενιαίες τις συνθήκες δανεισμού στα κράτη του ευρώ.

Πάνω από το 1% το γερμανικό Bund

Οι αποδόσεις των κρατικών ομολόγων της Ευρωζώνης σημειώνουν άνοδο την Τετάρτη 17 Αυγούστου μετά τα στοιχεία για διψήφιο πληθωρισμό στο Ηνωμένο Βασίλειο, που μετατοπίζουν την προσοχή των επενδυτών σε ενδεχόμενη περαιτέρω νομισματική σύσφιξη, σύμφωνα με δημοσίευμα του Reuters.

Την ίδια ώρα καθώς η Ευρωπαϊκή Κεντρική Τράπεζα βρίσκεται σε πορεία σύσφιξης της νομισματικής πολιτικής, αυξάνονται τα «στοιχήματα» των διεθνών αγορών ότι η οικονομία της ζώνης του ευρώ θα οδηγηθεί σε ύφεση.

Η απόδοση του 10ετούς γερμανικού ομολόγου είχε άνοδο κατά 2,9 μονάδες βάσης στο 1,007%.

Η απόδοση του 2ετούς γερμανικού, πιο ευαίσθητου στις προσδοκίες αύξησης επιτοκίων, είχε άνοδο κατά 4 μονάδες στο 0,615%, σύμφωνα με το Reuters.

Οι τιμές καταναλωτή στη Βρετανία εκτινάχθηκαν στο 10,1% τον Ιούλιο, το υψηλότερο επίπεδο από τον Φεβρουάριο του 1982, έναντι ετήσιου ρυθμού 9,4% τον Ιούνιο, εντείνοντας την πίεση στα νοικοκυριά, σύμφωνα με επίσημα στοιχεία την Τετάρτη 17 Αυγούστου.

Η ιταλική (δύσκολη) περίπτωση

Την ίδια ώρα σε ανάλυση του Reuters την Τετάρτη 17 Αυγούστου επισημαίνευται πιθανή νέα κυβέρνηση, που θα προκύψει από τις επικείμενες εκλογές του Σεπτεμβρίου, έχει πολύ γενναιόδωρα δημοσιονομικά σχέδια τα οποία θα ανατρέψουν τους σχεδιασμούς των Βρυξελλών για ταχεία δημοσιονομική προσαρμογή.

Τίθενται για πρώτη φορά με τόσο αδρό τρόπο πολιτικά όρια στις επιδιώξεις για πειθάρχηση του Νότου των χρεών στη λιτότητα των «πλεονασματικών» κρατών του Βορρά.

Η νίκη Meloni

Ενας συνασπισμός από δεξιά κόμματα αναμένεται να αναδειχθεί νικητής μετά την εκλογική αναμέτρηση, όπου η Giorgia Meloni των εθνικιστών «Αδελφών της Ιταλίας» θα αναλάβει πρωθυπουργός της γειτονικής χώρας.

Η μεγάλη δοκιμασία για εκείνην και την κυβέρνησή της θα είναι τόσο το υψηλό δημόσιο χρέος όσο και η στενή παρακολούθηση των τεκταινομένων από την Ευρωπαϊκή Ένωση.

Η αιφνίδια απομάκρυνση του Mario Draghi από την πρωθυπουργία τον Ιούλιο άνοιξε τον δρόμο για να συγκροτηθεί ακόμη μία ιταλική κυβέρνηση.

Μια συμμαχία μεταξύ των «Αδελφών της Ιταλίας», της αντιμεταναστευτικής Lega και της Forza Italia του πρώην πρωθυπουργού της χώρας, Silvio Berlusconi , αναμένεται να συγκεντρώσει το 49% των ψήφων, όπως αποτυπώνεται στις δημοσκοπήσεις, δηλαδή πολύ υψηλότερο ποσοστό από τους διχασμένους αντιπάλους τους.

Ανατροπή της ατζέντας του Mario Draghi

Το κόμμα της Meloni, το οποίο έχει ρίζες στον μεταπολεμικό ιταλικό νεοφασισμό, τάσσεται κατά της ατζέντας Draghi, ενώ στο παρελθόν έχει αμφισβητήσει και την ενιαία Ευρώπη.

Αναμένεται πως θα εξασφαλίσει το 24% των ψήφων.

Σε υψηλή προτεραιότητα στα σχέδια της σύμπραξης είναι η περικοπή της φορολογίας, ούτως ώστε να ενισχυθεί η καταναλωτική δαπάνη.

Η .. ατίθαση οικονομική πολιτική

Κι ενώ ακόμη δεν έχει δημοσιοποιήσει επισήμως το μανιφέστο της, στα σχέδιά της εμπεριέχονται ένας ενιαίος φορολογικός συντελεστής του 15% για αυτοαπασχολούμενους με εισοδήματα έως και 100.000 ευρώ τον χρόνο, εν συγκρίσει με τις 65.000 ευρώ σήμερα.

Αυτό είναι διαχειρίσιμο.

Ένα πιο τολμηρό σχέδιο για την επέκταση του μέτρου, ώστε να υπαχθούν σε αυτήν όλοι οι εργαζόμενοι και οι συνταξιούχοι, θα οδηγήσει σε μείωση των κρατικών εσόδων κατά σχεδόν 40 δισ. ευρώ σε ετήσια βάση ή παραπάνω από το 2% του ιταλικού ΑΕΠ – η εκτίμηση ανήκει στον καθηγητή Οικονομικών Massimo Balantini.

Δαπάνες και χρέος

Μια τέτοια προοπτική θα δυσκόλευε την Ιταλία να περιορίσει το δημόσιο χρέος της, το οποίο φέτος διαμορφώνεται στο 147% του ΑΕΠ. Επιπροσθέτως, ο σχηματισμός της Meloni επιδιώκει να τροποποιήσει το επενδυτικό σχέδιο των 200 δισ. ευρώ, στο πλα΄σιο του Ταμείου Ανάκαμψης το οποίο συμφώνησαν Ρώμη και Ευρωπαϊκή Επιτροπή για την ανάκαμψη μετά την πανδημία.

Η πραγματικότητα ενδέχεται να φρενάρει τα μεγαλόπνοα σχέδια δαπανών της νέας κυβέρνησης, επισημαίνεται στο δημοσίευμα του Reuters ωστόσο η ανατροπη στην οικονομική πολιτική δεν μπορεί να προσδιορισθεί μέχρι ποιο σημείο μπορέσει να επιβληθεί...

Ιδιωτικοποιήσεις και ενεργειακή κρίση

Οντως ο πόλεμος στην Ουκρανία δείχνει πλέον ότι απαιτούνται περισσότερα κονδύλια για υποδομές ενέργειας

Ωστόσο, οποιεσδήποτε αλλαγές χρειάζονται τη στήριξη των Βρυξελλών, θέτοντας σε κίνδυνο την κατανομή των χρημάτων, τα οποία είναι ζωτικής σημασίας για να αναθερμανθεί η ιταλική οικονομία.

Η Meloni, επιπλέον, τάσσεται υπέρ μιας μεγαλύτερης ανάμειξης του κράτους στον οικονομικό μηχανισμό.

Και κάτι τέτοιο πιθανώς να διακύβευε τις συμπεφωνημένες ιδιωτικοποιήσεις, όπως είναι εκείνη της διαδόχου της Alitalia, ΙΤΑ, καθώς και της παμπάλαιης τράπεζας Monte dei Paschi di Siena.

Οι αντιδράσεις των επενδυτών στην αγορά χρέους

Παρά ταύτα, η Ιταλία χρειάζεται την αρωγή των επενδυτών για να αναχρηματοδοτήσει το χρέος της.

Οι ανησυχίες των αγορών είχαν υποχρεώσει έναν προηγούμενο αντισυστημικό πρωθυπουργό να περικόψει τα δαπανηρά δημοσιονομικά σχέδιά του το 2018 και το 2019 – να δούμε εάν το σενάριο θα επαναληφθεί.

Επιπροσθέτως, η Ευρωπαϊκή Κεντρική Τράπεζα δήλωσε τον Ιούλιο πως θα παρέμβει να ενισχύσει χώρες δεχόμενες κερδοσκοπικές επιθέσεις, μόνον εάν αυτές συμμορφώνονται με τους δημοσιονομικούς κανόνες της Ε.Ε. και δεν προκαλέσουν διόγκωση των δημοσίων οικονομικών τους.

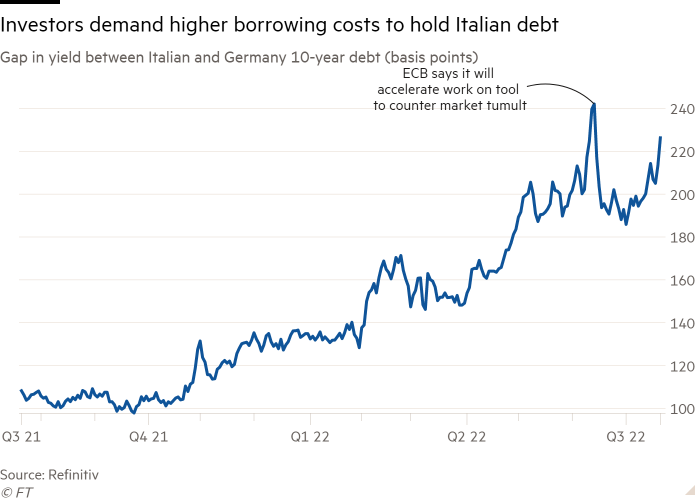

Συν τοις άλλοις, η ανοδική πορεία των αποδόσεων των ιταλικών ομολόγων με τη διαφορά έναντι των 10ετών γερμανικών να διπλασιάζεται στις 200 μονάδες βάσης σε ένα έτος, υποδηλώνει ότι δεν μπορεί η Ιταλία να θεωρήσει δεδομένες τις αγορές.

Τέτοιες εξωτερικές πιέσεις θα θέσουν σε δοκιμασία την οποιαδήποτε ριζοσπαστική προσέγγιση των δημοσιονομικών της.

Επιθετική νομισματική πολιτική

Με τα χειρότερα να μην έχουν έρθει ακόμα στην Ευρώπη, οι στρατηγικοί αναλυτές λένε ότι οι υπεύθυνοι χάραξης πολιτικής μπορεί να προχωρήσουν σε αυξήσεις πιο επιθετικά από ό,τι περιμένουν πολλοί, ανατρέποντας ένα ράλι των ομολόγων που ορισμένοι θεωρούν υπερβολικο

Η Nordea βλέπει τις αποδόσεις των διετών γερμανικών ομολόγων να αυξάνονται στο 1,10% μέχρι το τέλος του έτους, σχεδόν διπλάσιες από το τρέχον επίπεδο.

Ο διαχειριστής χαρτοφυλακίου της Alliance Bernstein, Nick Sanders, βλέπει τη δίκαιη τιμή στο 0,8%, λέγοντας ότι ακόμη και τώρα η αγορά δεν αντικατοπτρίζει με ακρίβεια την κλίμακα των αυξήσεων που έχουν προεξοφληθεί.

Οι τιμές της ενέργειας

«Παρά τις αποδυναμωμένες οικονομικές προοπτικές, η ΕΚΤ θα πρέπει να ενισχύσει τα διαπιστευτήριά της στη μάχη κατά του του πληθωρισμού και να συνεχίσει να αυξάνει τα επιτόκια", δήλωσε ο Jan von Gerich, επικεφαλής στρατηγικός αναλυτής της Nordea Bank.

Το έργο της ΕΚΤ είναι ιδιαίτερα δύσκολο επειδή η νομισματική πολιτική έχει μικρή επίδραση στις τιμές της ενέργειας - τον βασικό παράγοντα του πληθωρισμού στην Ευρώπη - οι οποίες έχουν εκτοξευθεί στον απόηχο της εισβολής της Ρωσίας στην Ουκρανία.

Σε αντίθεση με τις ΗΠΑ, όπου η ενεργειακή κρίση είναι λιγότερο οξεία και ο πληθωρισμός των υπηρεσιών είναι ο μεγαλύτερος παράγοντας, σύμφωνα με στοιχεία που συγκέντρωσε ο επικεφαλής στρατηγικός αναλυτής της Danske Bank Piet Christiansen.

Αντιμετώπιση των πληθωριστικών πιέσεων

Εν τω μεταξύ, λόγω της ξηρασίας ο ποταμός Ρήνος - βασική εμπορική οδός - έχει στεγνώσει, γεγονός που μπορεί να ενισχύσει τόσο τις πληθωριστικές όσο και τις αναπτυξιακές πιέσεις. Οι ανταλλαγές δείχνουν ότι η αγορά έχει σταθερά μεταθέσει προς τα πίσω τον χρόνο που βλέπει την κορύφωση του πληθωρισμού.

«Παρόλο που βλέπουμε μια απότομη επιβράδυνση της ανάπτυξης, πιστεύουμε ότι υπάρχει περιθώριο για τα βραχυπρόθεσμα γερμανικά ομόλογα να κινηθούν υψηλότερα", δήλωσε ο Sanders της Alliance Bernstein.

«Η πρωταρχική ευθύνη της προσπάθειας να μειωθεί ο πληθωρισμός θα συνεχίσει να βρίσκεται στο προσκήνιο για τις κεντρικές τράπεζες».

κής

Παρόλα αυτά, ο Sanders εκτιμά ότι η ΕΚΤ θα είναι η πρώτη κεντρική τράπεζα που θα σταματήσει τη σύσφιξη.

Επίμονες ανοδικές πιέσεις στις τιμές

Υπάρχουν επίσης λόγοι για αισιοδοξία όσον αφορά τη βελτίωση των προοπτικών του πληθωρισμού στην Ευρώπη.

Ο Christiansen της Danske Bank επισημαίνει ότι η ζήτηση για αγαθά μειώνεται και αναμένει να δει μείωση των τιμών σε ορισμένες κατηγορίες το επόμενο έτος.

Υπάρχει όμως ο κίνδυνος οι πιέσεις στις τιμές να αποδειχθούν πιο επίμονες από ό,τι αναμενόταν λόγω της ενεργειακής κρίσης στην περιοχή, πρόσθεσε.

Είναι επίσης πιθανό οι προκλήσεις από την πλευρά της προσφοράς να συνεχίσουν να κυριαρχούν έναντι της χαμηλότερης ζήτησης.

www.bankingnews.gr

Σχόλια αναγνωστών