H ψευδαίσθηση μιας σταθερής ανάκαμψης (και όχι μιας καταναλωτικής φρενίτιδας βασισμένης σε δανεικά) θα μπορούσε να οδηγήσει στην κατάρρευση ολόκληρου του "οικοδομήματος

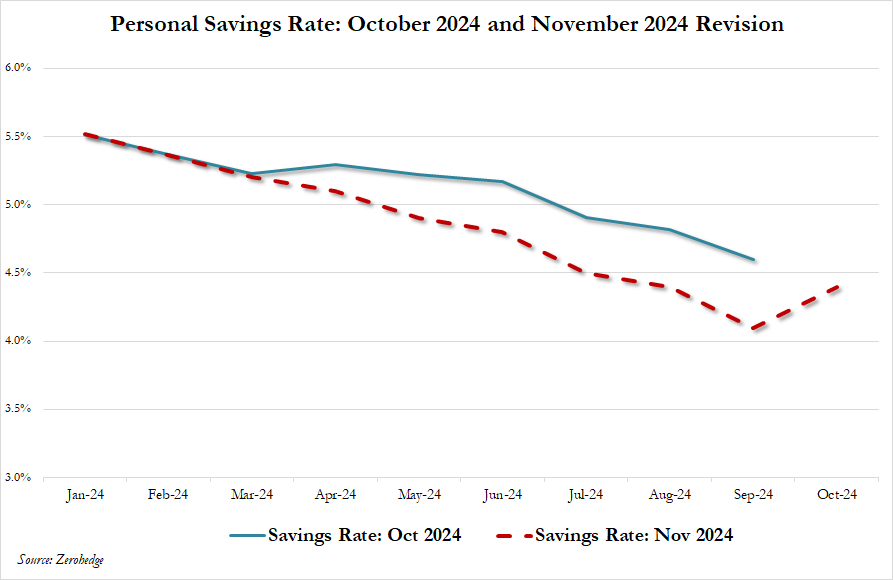

Με τις αποταμιεύσεις τους –και ειδικά τις "έκτακτες αποταμιεύσεις λόγω COVID"– να έχουν εξαντληθεί ή σχεδόν εξαντληθεί, παρά τη χειραγώγηση των δεδομένων από την κυβέρνηση Biden...

...οι καταναλωτές στις ΗΠΑ δεν είχαν άλλη επιλογή παρά να εξαντλήσουν τα όρια των πιστωτικών τους καρτών για να παρατείνουν την αγοραστικής τους δόξα.

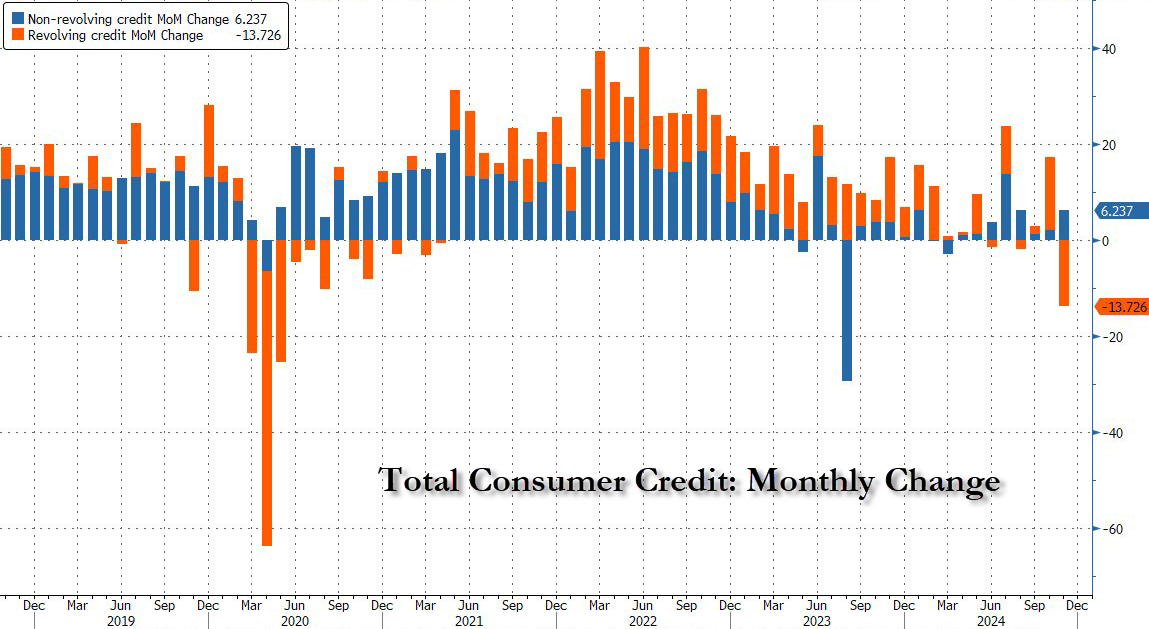

Λοιπόν, φαίνεται ότι αυτή η απόρριψη ήρθε πολύ νωρίτερα από το αναμενόμενο. Σύμφωνα με τα τελευταία δεδομένα της Fed, τον Νοέμβριο η καταναλωτική πίστωση στα νοικοκυριά των ΗΠΑ μειώθηκε κατά 7,5 δισεκατομμύρια δολάρια, φτάνοντας τα 5,102 τρισεκατομμύρια δολάρια, μια ετήσια μείωση της τάξης του 1,8%, κάτι που συνήθως παρατηρείται μόνο εν μέσω υφέσεων (ή και χειρότερων καταστάσεων).

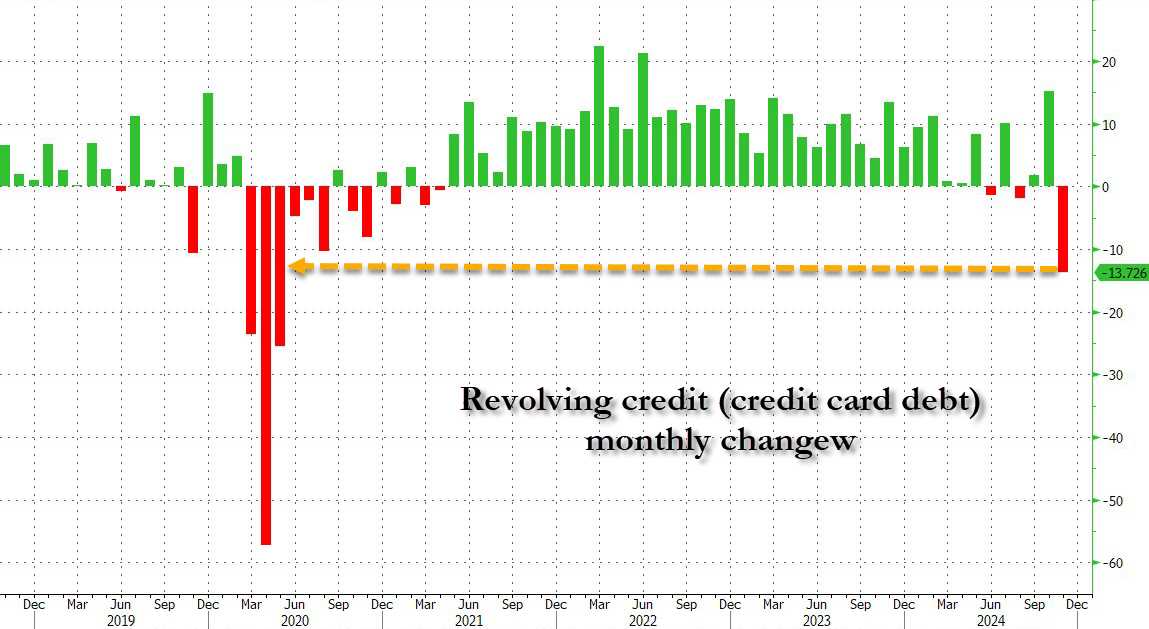

Αυτό που είναι αξιοσημείωτο είναι ότι, όπως φαίνεται στο παραπάνω διάγραμμα, ενώ το μη περιστρεφόμενο χρέος (δηλαδή φοιτητικά και δάνεια αυτοκινήτων) αυξήθηκε ελαφρώς, το περιστρεφόμενο, δηλαδή το χρέος από πιστωτικές κάρτες, κατέρρευσε κατά 13,8 δισεκατομμύρια δολάρια – η μεγαλύτερη πτώση από τότε που η πανδημία COVID παρέλυσε την οικονομία και τη δυνατότητα μελλοντικού εισοδήματος για εκατομμύρια Αμερικανούς (εξ ου και η κατάρρευση των δαπανών).

Στην πραγματικότητα, είναι ασφαλές να πούμε ότι κάθε φορά που το περιστρεφόμενο χρέος κατέρρεε, οι ΗΠΑ βρίσκονταν στο χείλος ύφεσης.

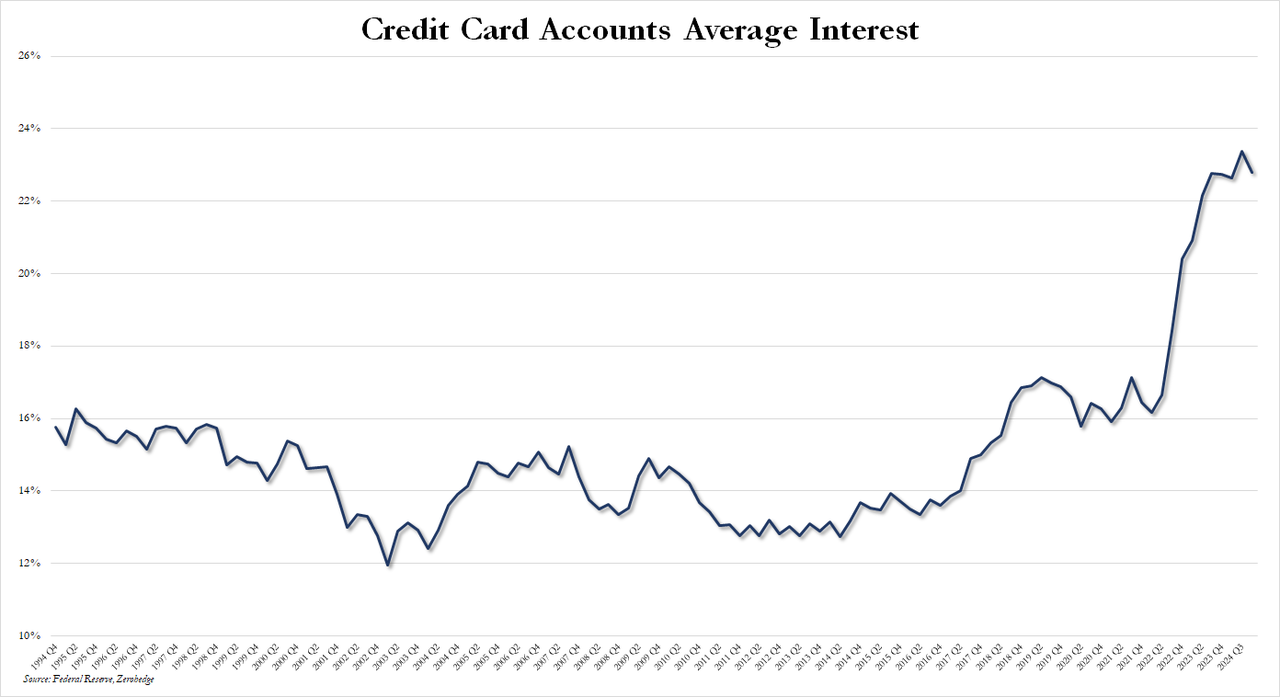

Δεν γνωρίζουμε τι προκάλεσε αυτή την ξαφνική ανατροπή στο αγαπημένο χόμπι των Αμερικανών – δηλαδή να αγοράζουν πράγματα που δεν μπορούν να αντέξουν οικονομικά, ελπίζοντας να τα αποπληρώσουν κάποια στιγμή στο μέλλον με ένα ταπεινό επιτόκιο 29,95% – αλλά γνωρίζουμε τι δεν το προκάλεσε: η πτώση των επιτοκίων... επειδή δεν συνέβη.

Τρεις μήνες μετά τη μείωση των επιτοκίων από τη Fed κατά 100 μονάδες βάσης κάτω από το επίπεδο του Σεπτεμβρίου (για να προειδοποιήσει ξαφνικά για στροφή σε αυστηρότερη πολιτική τώρα που ο Trump βρίσκεται στον Λευκό Οίκο), το μέσο επιτόκιο σε λογαριασμούς πιστωτικών καρτών στο τραπεζικό σύστημα των ΗΠΑ, όπως παρακολουθείται από τη Fed, βρίσκεται στο 22,8%, τη δεύτερη υψηλότερη τιμή που έχει καταγραφεί, με πτώση μόλις 57 μονάδων βάσης από το υψηλότερο επίπεδο που καταγράφηκε το τρίτο τρίμηνο του 2024.

Ενώ αναρωτιόμαστε αν και πότε κάποιος πολιτικός θα ρωτήσει τις αμερικανικές τράπεζες γιατί εξακολουθούν να χρεώνουν τόσο υψηλά επιτόκια όταν τα Fed Funds έχουν μειωθεί σχεδόν στο μισό μετά την πτώση των μέσων υπολοίπων πιστωτικών καρτών τον Σεπτέμβριο, αμφιβάλλουμε ότι αυτό θα συμβεί σύντομα.

Διότι, εάν τεθούν τέτοιες καίριες ερωτήσεις, η ψευδαίσθηση μιας σταθερής ανάκαμψης (και όχι μιας καταναλωτικής φρενίτιδας βασισμένης σε δανεικά) θα μπορούσε να οδηγήσει στην κατάρρευση ολόκληρου του "οικοδομήματος".

www.bankingnews.gr

...οι καταναλωτές στις ΗΠΑ δεν είχαν άλλη επιλογή παρά να εξαντλήσουν τα όρια των πιστωτικών τους καρτών για να παρατείνουν την αγοραστικής τους δόξα.

Λοιπόν, φαίνεται ότι αυτή η απόρριψη ήρθε πολύ νωρίτερα από το αναμενόμενο. Σύμφωνα με τα τελευταία δεδομένα της Fed, τον Νοέμβριο η καταναλωτική πίστωση στα νοικοκυριά των ΗΠΑ μειώθηκε κατά 7,5 δισεκατομμύρια δολάρια, φτάνοντας τα 5,102 τρισεκατομμύρια δολάρια, μια ετήσια μείωση της τάξης του 1,8%, κάτι που συνήθως παρατηρείται μόνο εν μέσω υφέσεων (ή και χειρότερων καταστάσεων).

Αυτό που είναι αξιοσημείωτο είναι ότι, όπως φαίνεται στο παραπάνω διάγραμμα, ενώ το μη περιστρεφόμενο χρέος (δηλαδή φοιτητικά και δάνεια αυτοκινήτων) αυξήθηκε ελαφρώς, το περιστρεφόμενο, δηλαδή το χρέος από πιστωτικές κάρτες, κατέρρευσε κατά 13,8 δισεκατομμύρια δολάρια – η μεγαλύτερη πτώση από τότε που η πανδημία COVID παρέλυσε την οικονομία και τη δυνατότητα μελλοντικού εισοδήματος για εκατομμύρια Αμερικανούς (εξ ου και η κατάρρευση των δαπανών).

Στην πραγματικότητα, είναι ασφαλές να πούμε ότι κάθε φορά που το περιστρεφόμενο χρέος κατέρρεε, οι ΗΠΑ βρίσκονταν στο χείλος ύφεσης.

Δεν γνωρίζουμε τι προκάλεσε αυτή την ξαφνική ανατροπή στο αγαπημένο χόμπι των Αμερικανών – δηλαδή να αγοράζουν πράγματα που δεν μπορούν να αντέξουν οικονομικά, ελπίζοντας να τα αποπληρώσουν κάποια στιγμή στο μέλλον με ένα ταπεινό επιτόκιο 29,95% – αλλά γνωρίζουμε τι δεν το προκάλεσε: η πτώση των επιτοκίων... επειδή δεν συνέβη.

Τρεις μήνες μετά τη μείωση των επιτοκίων από τη Fed κατά 100 μονάδες βάσης κάτω από το επίπεδο του Σεπτεμβρίου (για να προειδοποιήσει ξαφνικά για στροφή σε αυστηρότερη πολιτική τώρα που ο Trump βρίσκεται στον Λευκό Οίκο), το μέσο επιτόκιο σε λογαριασμούς πιστωτικών καρτών στο τραπεζικό σύστημα των ΗΠΑ, όπως παρακολουθείται από τη Fed, βρίσκεται στο 22,8%, τη δεύτερη υψηλότερη τιμή που έχει καταγραφεί, με πτώση μόλις 57 μονάδων βάσης από το υψηλότερο επίπεδο που καταγράφηκε το τρίτο τρίμηνο του 2024.

Ενώ αναρωτιόμαστε αν και πότε κάποιος πολιτικός θα ρωτήσει τις αμερικανικές τράπεζες γιατί εξακολουθούν να χρεώνουν τόσο υψηλά επιτόκια όταν τα Fed Funds έχουν μειωθεί σχεδόν στο μισό μετά την πτώση των μέσων υπολοίπων πιστωτικών καρτών τον Σεπτέμβριο, αμφιβάλλουμε ότι αυτό θα συμβεί σύντομα.

Διότι, εάν τεθούν τέτοιες καίριες ερωτήσεις, η ψευδαίσθηση μιας σταθερής ανάκαμψης (και όχι μιας καταναλωτικής φρενίτιδας βασισμένης σε δανεικά) θα μπορούσε να οδηγήσει στην κατάρρευση ολόκληρου του "οικοδομήματος".

www.bankingnews.gr

Σχόλια αναγνωστών