Μέχρι την Παρασκευή (3/1), οι τιμές φυσικού αερίου της ΕΕ έφθασαν σε υψηλά έτους, ξεπερνώντας τα 50 ευρώ/MWh

Αυξάνονται οι προειδοποιήσεις για μια νέα ενεργειακή κρίση στην Ευρώπη μετά τη διακοπή της ροής ρωσικού φυσικού αερίου που επηρέασαν την προσφορά, αλλά το σήμα κινδύνου αφορά και την εκτόξευση της ζήτησης λόγω εξαιρετικά χαμηλών θερμοκρασιών.

Η Samantha Dart, συν-επικεφαλής της παγκόσμιας αγοράς εμπορευμάτων στη Goldman Sachs, επεσήμανε σε σημείωμά της ότι οι ψυχρότερες από τον μέσο όρο καιρικές συνθήκες σε ολόκληρη την ΕΕ «αναμένεται να αποτελέσουν ισχυρότερο μοχλό» ανόδου των τιμών ακόμη και από τη διακοπή των εξαγωγών ρωσικού φυσικού αερίου μέσω αγωγών της Σοβιετικής εποχής που διέρχονται από την Ουκρανία.

Τόσο από την πλευρά της προσφοράς όσο και από αυτή της ζήτησης, αναμένεται να δοθεί ανοδική ώθηση της τιμές του καυσίμου.

Μέχρι την Παρασκευή (3/1), οι τιμές φυσικού αερίου της ΕΕ έφθασαν σε υψηλά έτους, ξεπερνώντας τα 50 ευρώ/MWh.

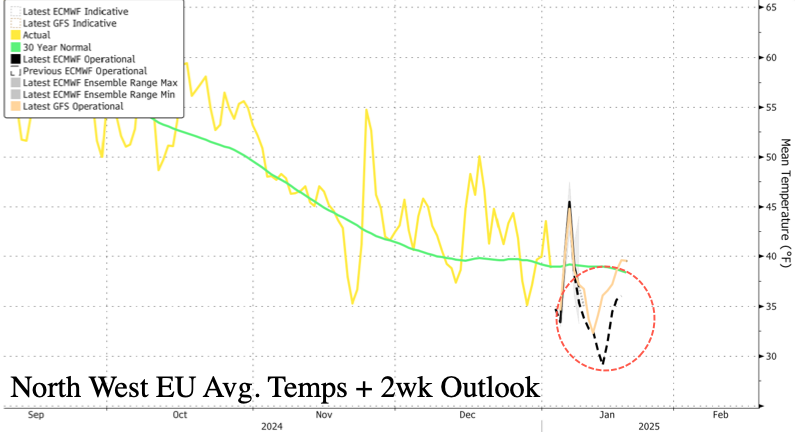

«Ενώ η βασική εξέλιξη αυτής της εβδομάδας στο φυσικό αέριο ήταν η διακοπή των υπολειπόμενων ρωσικών ροών φυσικού αερίου μέσω της Ουκρανίας, ο κύριος οδηγός διαμόρφωσης των θεμελιωδών μεγεθών του φυσικού αερίου της ΒΔ Ευρώπης αυτόν τον χειμώνα είναι κατά την άποψή μας ο ψυχρότερος από τον μέσο όρο καιρός που προβλέπεται επί του παρόντος για τις επόμενες δύο εβδομάδες, υποβοηθούμενη από τη χαμηλή αιολική ενέργεια και τις διακοπές παραγωγής στη Νορβηγία που παρατηρήθηκαν τον Δεκέμβριο», επισήμανε η Dart.

Και συνέχισε: «Εάν αυτή η πρόβλεψη για πτώση των θερμοκρασιών πραγματοποιηθεί χωρίς να αντισταθμιστεί από άλλους παράγοντες, βλέπουμε σημαντικούς κινδύνους οι τιμές της αγοράς TTF να ανέλθουν σε ένα εύρος 63-84 EUR/MWh τους επόμενους μήνες, πολύ πάνω από το βασικό σενάριο για το δείκτη TTF για 40 ευρώ/MWh το 2025 περίπτωση στο οποίο προβλέπονταν σχετικά ήπιες καιρικές συνθήκες και οι οποίες θα ήταν ευνοϊκές στη διαχείριση της ευρωπαϊκών αποθεμάτων φυσικού αερίου».

Μειώνονται τα αποθέματα

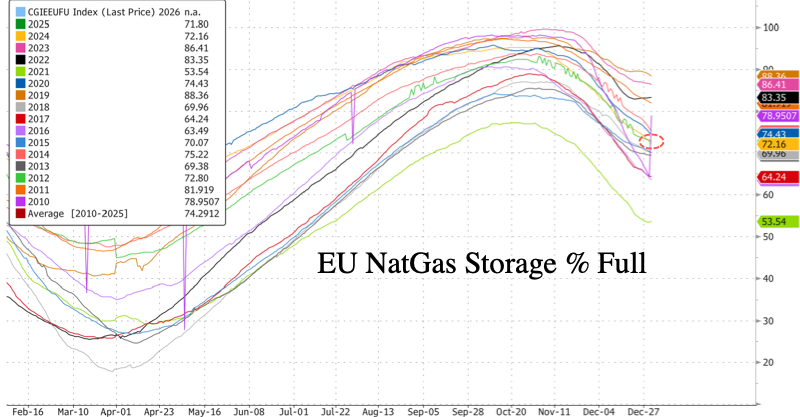

Τα πιο πρόσφατα στοιχεία από το Bloomberg δείχνουν ότι η αποθήκευση φυσικού αερίου της ΕΕ έχει πληρότητα κατά 71,8% στην αρχή του νέου έτους — δηλαδή πολύ κάτω από τον μέσο όρο 16 ετών του 74,29% για την ίδια χρονική περίοδο.

Αυτό δείχνει ότι η αυξημένη ζήτηση θέρμανσης και οι περιορισμένες προμήθειες θα αναγκάσουν την ήπειρο να αντιμετωπίσει τον ταχύτερο ρυθμό των τελευταίων τεσσάρων ετών μείωσης της προσφοράς.

Στο σημείωμά της η Dart επισημαίνει:

Η σύσφιξη της προσφοράς στη ΒΔ Ευρώπη από τη ροή της Ουκρανίας ήταν μέτρια μέχρι στιγμής...

Εκτιμάται ότι η διακοπή των ροών ρωσικού φυσικού αερίου από 42 mcm (εκατομμύρια κυβικά μέτρα)/τη μέρα σε μηδέν από την 1η Ιανουαρίου, που ήταν το βασικό σενάριο και σε μεγάλο βαθμό η συναίνεση της αγοράς, αντιπροσωπεύει μια καθαρή σύσφιξη της προσφοράς προς τη ΒΔ Ευρώπη.

Το ισοζύγιο φυσικού αερίου στην Ευρώπη είναι πλεονασματικό της τάξης των 16 mcm/d (στο 2,7% της αναμενόμενης ζήτησης για το 2025 στην περιοχή).

Για να είμαστε σαφείς, ενώ η ΒΔ Ευρώπη δεν λάμβανε καθόλου από αυτό το αέριο, αναμένεται από την Αυστρία να βασιστεί στις εισαγωγές αγωγών από τη Γερμανία για να καλύψει τη ζήτηση φυσικού αερίου και ενδεχομένως πρόσθετες οριακές ροές για να συμπληρώσει τις ανάγκες της Σλοβακίας.

Τα προκαταρκτικά στοιχεία για την 1η Ιανουαρίου δείχνουν ότι οι γερμανικές εξαγωγές φυσικού αερίου προς την Αυστρία αυξήθηκαν κατά 9 mcm/ημέρα.

Ειδικά όταν συγκρίνονται με πολύ πιο χαμηλές από το μέσο όρο θεσμοκρασίες στις προγνώσεις καιρού. Ένας πιο σημαντικός και εκπληκτικός παράγοντας πίεσης των ισοζυγίων εκροών/εισροών φυσικού αερίου του Ιανουαρίου είναι οι πολύ ψυχρότερες από τις μέσες θερμοκρασίες που προβλέπονται αυτή τη στιγμή για τη ΒΔ Ευρώπη για τις επόμενες δύο εβδομάδες, πάνω από 4°C κάτω από τον μέσο όρο της δεκαετίας.

Εάν αυτές οι προβλέψεις ισχύσουν, εκτιμούμε ότι τέτοιες χαμηλές θερμοκρασίες θα αύξαναν τη ζήτηση φυσικού αερίου της ΒΔ Ευρώπης κατά περισσότερο από 100 mcm/d τον Ιανουάριο.

Οι κίνδυνοι εξάντλησης είναι χαμηλοί, αλλά η αναπλήρωση των αποθεμάτων αποτελεί πρόκληση.

Για να είμαστε σαφείς, βλέπουμε τους κινδύνους εξάντλησης των αποθεμάτων ως πολύ χαμηλούς, ακόμη και κάτω από μια τέτοια πρόβλεψη κρύου καιρού.

Η κύρια πρόκληση για την Ευρώπη είναι ότι όσο χαμηλότερα είναι τα επίπεδα αποθήκευσης στα τέλη Μαρτίου, τόσο πιο δύσκολο θα είναι για την περιοχή να ξαναγεμίσει τις αποθήκες ενόψει του επόμενου χειμώνα.

Συγκεκριμένα, σύμφωνα με το ψυχρότερο από το μέσο σενάριο που προβλέπεται επί του παρόντος, και υποθέτοντας ότι δεν υπάρχουν αντισταθμίσεις αλλού στο υπόλοιπο, θα εκτιμούσαμε ότι τα επίπεδα αποθέματος στο τέλος του Μαρτίου 25 θα μειωθούν σε πληρότητα 30% πλήρες (έναντι 35% κάτω από τις μέσες καιρικές συνθήκες).

Αυτό θα συνεπαγόταν επίπεδα αποθήκευσης στα τέλη Οκτωβρίου 25 στα χαμηλά του 80% (έναντι υψηλού του 80% κάτω από τις μέσες καιρικές συνθήκες), πολύ κάτω από την δέσμευση της ΕΕ για πληρότητα 90%.

Πιο συγκεκριμένα, εκτιμάται ότι αυτό το σενάριο θα δημιουργούσε έλλειμμα 21 mcm/ημέρα στην αγορά το καλοκαίρι του 2025 (σε σχέση με τον στόχο πληρότητας 90% της ΕΕ).

- Η χρήση πετρελαίου και το LNG μπορούν να λύσουν τη στεγανότητα του 2025, αλλά με κάποιο κόστος.

Δεδομένου ότι οι ευρωπαϊκές τιμές του φυσικού αερίου είναι ήδη αρκετά υψηλότερες από το κόστος παραγωγής λιθάνθρακα, η επόμενη πηγή υποκατάστασης της ζήτησης είναι η αλλαγή αερίου σε πετρέλαιο (G2O), σε ένα εύρος 60 ευρώ/MWh (πετρέλαιο καυσίμου) έως 78 ευρώ/MWh (καύσιμο απόσταξης).

Κατά τη διάρκεια της ενεργειακής κρίσης της Ευρώπης το 2022, υπολογίζουμε ότι η μετατροπή σε βιομηχανικές εγκαταστάσεις κορυφώθηκε στα 24 mcm/d. Σε αυτό το σενάριο υψηλότερης τιμής του δείκτη TTF, θα περιμέναμε επίσης να παραδοθεί πρόσθετο LNG στην Ευρώπη (που ανταγωνίζεται την Ασία η οποία αναμένεται να αυξήσει τη ζήτηση).

- Εκτός από περαιτέρω αλλαγές στην πρόγνωση του καιρού στην Ευρώπη, οι βασικοί οδηγοί περιλαμβάνουν τις μετεωρολογικές προβλέψεις της ΒΑ Ασίας και τη κλίμακα των επερχόμενων προσθηκών χωρητικότητας υγροποίησης των ΗΠΑ.

Η εγκατάσταση Plaquemines της Venture Global εξήγαγε πρόσφατα το πρώτο της φορτίο στη Γερμανία , ενώ οι φορτώσεις αερίου παρέμειναν αμετάβλητες μέχρι στιγμής στις εγκαταστάσεις της Cheniere στο Corpus Christi, οι οποίες υπόκεινται σε επέκταση της χωρητικότητας από τις αρχές του 2025.

- Οι υψηλότερες τιμές ενέργειας στην ΕΕ, ιδιαίτερα στη Γερμανία —την οικονομική ατμομηχανή της ηπείρου— συντρίβουν την πολύ σημαντική αυτοκινητοβιομηχανία της χώρας και την οδηγούν σε μια καταστροφική ύφεση.

Από τη θετική πλευρά για τις ΗΠΑ, η ΕΕ θα αναγκαστεί να υποκαταστήσει το ρωσικό LNG με το αμερικανικό LNG κατά την εποχή του Trump 2.0.

Η Dart σημείωσε ότι αυτό είναι «θεωρητικά» δυνατό.

www.bankingnews.gr

Η Samantha Dart, συν-επικεφαλής της παγκόσμιας αγοράς εμπορευμάτων στη Goldman Sachs, επεσήμανε σε σημείωμά της ότι οι ψυχρότερες από τον μέσο όρο καιρικές συνθήκες σε ολόκληρη την ΕΕ «αναμένεται να αποτελέσουν ισχυρότερο μοχλό» ανόδου των τιμών ακόμη και από τη διακοπή των εξαγωγών ρωσικού φυσικού αερίου μέσω αγωγών της Σοβιετικής εποχής που διέρχονται από την Ουκρανία.

Τόσο από την πλευρά της προσφοράς όσο και από αυτή της ζήτησης, αναμένεται να δοθεί ανοδική ώθηση της τιμές του καυσίμου.

Μέχρι την Παρασκευή (3/1), οι τιμές φυσικού αερίου της ΕΕ έφθασαν σε υψηλά έτους, ξεπερνώντας τα 50 ευρώ/MWh.

«Ενώ η βασική εξέλιξη αυτής της εβδομάδας στο φυσικό αέριο ήταν η διακοπή των υπολειπόμενων ρωσικών ροών φυσικού αερίου μέσω της Ουκρανίας, ο κύριος οδηγός διαμόρφωσης των θεμελιωδών μεγεθών του φυσικού αερίου της ΒΔ Ευρώπης αυτόν τον χειμώνα είναι κατά την άποψή μας ο ψυχρότερος από τον μέσο όρο καιρός που προβλέπεται επί του παρόντος για τις επόμενες δύο εβδομάδες, υποβοηθούμενη από τη χαμηλή αιολική ενέργεια και τις διακοπές παραγωγής στη Νορβηγία που παρατηρήθηκαν τον Δεκέμβριο», επισήμανε η Dart.

Και συνέχισε: «Εάν αυτή η πρόβλεψη για πτώση των θερμοκρασιών πραγματοποιηθεί χωρίς να αντισταθμιστεί από άλλους παράγοντες, βλέπουμε σημαντικούς κινδύνους οι τιμές της αγοράς TTF να ανέλθουν σε ένα εύρος 63-84 EUR/MWh τους επόμενους μήνες, πολύ πάνω από το βασικό σενάριο για το δείκτη TTF για 40 ευρώ/MWh το 2025 περίπτωση στο οποίο προβλέπονταν σχετικά ήπιες καιρικές συνθήκες και οι οποίες θα ήταν ευνοϊκές στη διαχείριση της ευρωπαϊκών αποθεμάτων φυσικού αερίου».

Μειώνονται τα αποθέματα

Τα πιο πρόσφατα στοιχεία από το Bloomberg δείχνουν ότι η αποθήκευση φυσικού αερίου της ΕΕ έχει πληρότητα κατά 71,8% στην αρχή του νέου έτους — δηλαδή πολύ κάτω από τον μέσο όρο 16 ετών του 74,29% για την ίδια χρονική περίοδο.

Αυτό δείχνει ότι η αυξημένη ζήτηση θέρμανσης και οι περιορισμένες προμήθειες θα αναγκάσουν την ήπειρο να αντιμετωπίσει τον ταχύτερο ρυθμό των τελευταίων τεσσάρων ετών μείωσης της προσφοράς.

Στο σημείωμά της η Dart επισημαίνει:

Η σύσφιξη της προσφοράς στη ΒΔ Ευρώπη από τη ροή της Ουκρανίας ήταν μέτρια μέχρι στιγμής...

Εκτιμάται ότι η διακοπή των ροών ρωσικού φυσικού αερίου από 42 mcm (εκατομμύρια κυβικά μέτρα)/τη μέρα σε μηδέν από την 1η Ιανουαρίου, που ήταν το βασικό σενάριο και σε μεγάλο βαθμό η συναίνεση της αγοράς, αντιπροσωπεύει μια καθαρή σύσφιξη της προσφοράς προς τη ΒΔ Ευρώπη.

Το ισοζύγιο φυσικού αερίου στην Ευρώπη είναι πλεονασματικό της τάξης των 16 mcm/d (στο 2,7% της αναμενόμενης ζήτησης για το 2025 στην περιοχή).

Για να είμαστε σαφείς, ενώ η ΒΔ Ευρώπη δεν λάμβανε καθόλου από αυτό το αέριο, αναμένεται από την Αυστρία να βασιστεί στις εισαγωγές αγωγών από τη Γερμανία για να καλύψει τη ζήτηση φυσικού αερίου και ενδεχομένως πρόσθετες οριακές ροές για να συμπληρώσει τις ανάγκες της Σλοβακίας.

Τα προκαταρκτικά στοιχεία για την 1η Ιανουαρίου δείχνουν ότι οι γερμανικές εξαγωγές φυσικού αερίου προς την Αυστρία αυξήθηκαν κατά 9 mcm/ημέρα.

Ειδικά όταν συγκρίνονται με πολύ πιο χαμηλές από το μέσο όρο θεσμοκρασίες στις προγνώσεις καιρού. Ένας πιο σημαντικός και εκπληκτικός παράγοντας πίεσης των ισοζυγίων εκροών/εισροών φυσικού αερίου του Ιανουαρίου είναι οι πολύ ψυχρότερες από τις μέσες θερμοκρασίες που προβλέπονται αυτή τη στιγμή για τη ΒΔ Ευρώπη για τις επόμενες δύο εβδομάδες, πάνω από 4°C κάτω από τον μέσο όρο της δεκαετίας.

Εάν αυτές οι προβλέψεις ισχύσουν, εκτιμούμε ότι τέτοιες χαμηλές θερμοκρασίες θα αύξαναν τη ζήτηση φυσικού αερίου της ΒΔ Ευρώπης κατά περισσότερο από 100 mcm/d τον Ιανουάριο.

Οι κίνδυνοι εξάντλησης είναι χαμηλοί, αλλά η αναπλήρωση των αποθεμάτων αποτελεί πρόκληση.

Για να είμαστε σαφείς, βλέπουμε τους κινδύνους εξάντλησης των αποθεμάτων ως πολύ χαμηλούς, ακόμη και κάτω από μια τέτοια πρόβλεψη κρύου καιρού.

Η κύρια πρόκληση για την Ευρώπη είναι ότι όσο χαμηλότερα είναι τα επίπεδα αποθήκευσης στα τέλη Μαρτίου, τόσο πιο δύσκολο θα είναι για την περιοχή να ξαναγεμίσει τις αποθήκες ενόψει του επόμενου χειμώνα.

Συγκεκριμένα, σύμφωνα με το ψυχρότερο από το μέσο σενάριο που προβλέπεται επί του παρόντος, και υποθέτοντας ότι δεν υπάρχουν αντισταθμίσεις αλλού στο υπόλοιπο, θα εκτιμούσαμε ότι τα επίπεδα αποθέματος στο τέλος του Μαρτίου 25 θα μειωθούν σε πληρότητα 30% πλήρες (έναντι 35% κάτω από τις μέσες καιρικές συνθήκες).

Αυτό θα συνεπαγόταν επίπεδα αποθήκευσης στα τέλη Οκτωβρίου 25 στα χαμηλά του 80% (έναντι υψηλού του 80% κάτω από τις μέσες καιρικές συνθήκες), πολύ κάτω από την δέσμευση της ΕΕ για πληρότητα 90%.

Πιο συγκεκριμένα, εκτιμάται ότι αυτό το σενάριο θα δημιουργούσε έλλειμμα 21 mcm/ημέρα στην αγορά το καλοκαίρι του 2025 (σε σχέση με τον στόχο πληρότητας 90% της ΕΕ).

- Η χρήση πετρελαίου και το LNG μπορούν να λύσουν τη στεγανότητα του 2025, αλλά με κάποιο κόστος.

Δεδομένου ότι οι ευρωπαϊκές τιμές του φυσικού αερίου είναι ήδη αρκετά υψηλότερες από το κόστος παραγωγής λιθάνθρακα, η επόμενη πηγή υποκατάστασης της ζήτησης είναι η αλλαγή αερίου σε πετρέλαιο (G2O), σε ένα εύρος 60 ευρώ/MWh (πετρέλαιο καυσίμου) έως 78 ευρώ/MWh (καύσιμο απόσταξης).

Κατά τη διάρκεια της ενεργειακής κρίσης της Ευρώπης το 2022, υπολογίζουμε ότι η μετατροπή σε βιομηχανικές εγκαταστάσεις κορυφώθηκε στα 24 mcm/d. Σε αυτό το σενάριο υψηλότερης τιμής του δείκτη TTF, θα περιμέναμε επίσης να παραδοθεί πρόσθετο LNG στην Ευρώπη (που ανταγωνίζεται την Ασία η οποία αναμένεται να αυξήσει τη ζήτηση).

- Εκτός από περαιτέρω αλλαγές στην πρόγνωση του καιρού στην Ευρώπη, οι βασικοί οδηγοί περιλαμβάνουν τις μετεωρολογικές προβλέψεις της ΒΑ Ασίας και τη κλίμακα των επερχόμενων προσθηκών χωρητικότητας υγροποίησης των ΗΠΑ.

Η εγκατάσταση Plaquemines της Venture Global εξήγαγε πρόσφατα το πρώτο της φορτίο στη Γερμανία , ενώ οι φορτώσεις αερίου παρέμειναν αμετάβλητες μέχρι στιγμής στις εγκαταστάσεις της Cheniere στο Corpus Christi, οι οποίες υπόκεινται σε επέκταση της χωρητικότητας από τις αρχές του 2025.

- Οι υψηλότερες τιμές ενέργειας στην ΕΕ, ιδιαίτερα στη Γερμανία —την οικονομική ατμομηχανή της ηπείρου— συντρίβουν την πολύ σημαντική αυτοκινητοβιομηχανία της χώρας και την οδηγούν σε μια καταστροφική ύφεση.

Από τη θετική πλευρά για τις ΗΠΑ, η ΕΕ θα αναγκαστεί να υποκαταστήσει το ρωσικό LNG με το αμερικανικό LNG κατά την εποχή του Trump 2.0.

Η Dart σημείωσε ότι αυτό είναι «θεωρητικά» δυνατό.

www.bankingnews.gr

Σχόλια αναγνωστών