Σχετικά Άρθρα

Με αρνητικό goodwill 60 με 85 εκατ η HSBC αποτελεί… στόχο για Optima Bank και «εξεταζόμενη περίπτωση» για Eurobank

Paulson, Mistakidis, Helikon θα κατέχουν το 25% της Πειραιώς όσο και το ΤΧΣ - Μετά την αύξηση άνοδος στην μετοχή 35%

Moody's: Επιβεβαίωσε σε Caa1 την αξιολόγηση της Alpha Bank - Θετικό το outlook

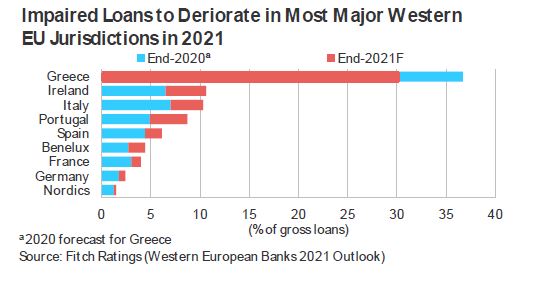

Με τιτλοποιήσεις - ορόσημα οι ελληνικές τράπεζες επιταχύνουν την εξυγίανση των ισολογισμών τους, με σκοπό ο δείκτης των κόκκινων δανείων να μειωθεί κάτω από το 30% στα τέλη του 2021, από 36% στα τέλη Σεπτεμβρίου 2020, σύμφωνα με όσα αναφέρει ο αμερικανικός οίκος πιστοληπτικής αξιολόγησης Fitch Ratings στην έκθεσή του «Moment of Reckoning Approaching for Western EU Banks’ Loan Moratoria», την οποία σας παρουσιάζει το bankingnews.gr.

Ωστόσο, η Ελλάδα, μια χώρα της οποίας οι τράπεζες υποφέρουν από πολλά μη εξυπηρετούμενα ανοίγματα, θα αντιμετωπίσει τις υψηλότερες εισροές «κόκκινων δανείων» στην ΕΕ το 2021.

Ειδικότερα, στη μεγάλη τους πλειονότητα, τα μορατόρια σε ό,τι αφορά τις πληρωμές στις μεγάλες ευρωπαϊκές τράπεζες έχουν λήξει.

Τα υπό αναστολή δάνεια αποτελούσαν μόλις το 3,5% των δανείων που είχαν λάβει νοικοκυριά και μη χρηματοοικονομικές επιχειρήσεις στα τέλη του 2020, σύμφωνα με όσα αναφέρει ο οίκος Fitch - σχεδόν το ήμισυ του ποσοστού που αναφέρθηκε τρεις μήνες πριν και πολύ κάτω από την κορυφή του 9%.

Στα τέλη του 2020, το ποσοστό των υπό αναστολή δανείων που ταξινομήθηκε ως Στάδιο 2 ήταν πολύ υψηλότερο από αυτό των δανείων των οποίων τα μορατόρια είχαν λήξει (19%) και τριπλάσιο του λόγου για το σύνολο των δανείων (9% ).

Αυτό δείχνει πως ολοένα περισσότερα δάνεια «μεταναστεύουν» στο Στάδιο 2 και στο Στάδιο 3 καθώς η κρατική υποστήριξη μειώνεται.

Μάλιστα, η Ελλάδα θα αντιμετωπίσει τις υψηλότερες εισροές μη εξυπηρετούμενων ανοιγμάτων το 2021.

Tα μορατόρια βοήθησαν

Οι τράπεζες της ΕΕ χρησιμοποίησαν το μέτρο της αναστολή πληρωμών για να μετριαστούν οι επιπτώσεις της πανδημικής κρίσης.

Οι εποπτικές αρχές της ΕΕ ήταν ελαστικές σε ό,τι αφορά τις κανονιστικές ρυθμίσεις που πρέπει να τηρούν γενικότερα τα χρηματοπιστωτικά ιδρύματα, υπό την προϋπόθεση ότι τα μορατόρια θα ήταν ευρείας βάσης και τα επιτόκια και άλλοι δανειακοί όροι θα παρέμεναν αμετάβλητοι.

Βέβαια, σύμφωνα με την EBA, οι τράπεζες μπορούν να επωφεληθούν μόνο από τέτοια ρυθμιστική ανοχή υπό τον όρο ότι η μέγιστη διάρκεια της αναστολής περιορίζεται σε εννέα σωρευτικούς μήνες.

Οι δανειολήπτες των χωρών της βόρειας Ευρώπης είχαν λιγότερες δυνατότητες αναστολής δανείων - ιδίως στη Φινλανδία, τη Γερμανία, τις Κάτω Χώρες και τη Σουηδία.

Σε απόλυτους όρους, οι γαλλικές, ιταλικές και ισπανικές τράπεζες είχαν τον μεγαλύτερο όγκο δανείων υπό αναστολή, λόγω του μεγάλου μεγέθους των τραπεζικών τους συστημάτων.

Ο τομέας με το μεγαλύτερο ποσό δανείων υπό αναστολή ήταν τα εμπορικά ακίνητα, με τα δάνεια να ξεπερνούν τα 113 δισεκατομμύρια ευρώ (ή το 12% των σε εκκρεμότητα δανείων).

Πιθανή η πιστωτική επιδείνωση

Στις χώρες της Δυτικής ΕΕ, το ποσοστό των δανείων υπό αναστολή που ταξινομήθηκε ως Στάδιο 2 αυξήθηκε σε 27% στα τέλη του 2020, από 16% στα τέλη Ιουνίου 2020, με τις περισσότερες χώρες να κινούνται περίπου στον μέσο όρο.

Αυτό υποδηλώνει μια προοδευτική επιδείνωση των πιστωτικών ανοιγμάτων, αλλά και συνετές προβλέψεις, σε ορισμένες περιπτώσεις.

Τι συμβαίνει στην Ελλάδα

Η Fitch αναμένει ότι ο δείκτης των κόκκινων δανείων για τον ελληνικό τραπεζικό τομέα θα μειωθεί κάτω από το 30% στα τέλη του 2021, από 36% στα τέλη Σεπτεμβρίου 2020.

Μάλιστα, όπως αναφέρει ο αμερικανικός οίκος πιστοληπτικής αξιολόγησης, οι ελληνικές τράπεζες πρόκειται να προβούν σε τιτλοποιήσεις-ορόσημα, κάνοντας χρήση του συστήματος προστασίας περιουσιακών στοιχείων Ηρακλής (HAPS).

Πρόσθετες ενέργειες από τις τράπεζες και η πιθανή επέκταση του HAPS θα επιταχύνουν περαιτέρω την εξυγίανση τον ισολογισμό των ελληνικών τραπεζών τα επόμενα δύο χρόνια.

Οι τέσσερις συστημικές τράπεζες σκοπεύουν να μειώσουν τον δείκτη μη εξυπηρετούμενων ανοιγμάτων κάτω από το 10% έως το τέλος του 2022.

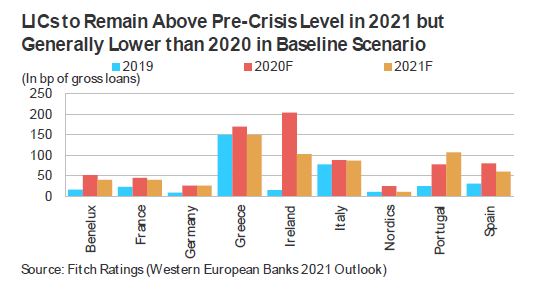

Παρά τις υψηλές προβλέψεις για το α’ εξάμηνο του 2020, η Fitch αναμένει υψηλές αυξανόμενες χρεώσεις απομείωσης δανείων (LIC) το 2021 (1,5% -1,7% επί των ακαθάριστων δανείων), λόγω των προσπαθειών των τραπεζών να επιταχύνουν τη βελτίωση της ποιότητας των περιουσιακών στοιχείων τους.

www.bankingnews.gr

Σχόλια αναγνωστών