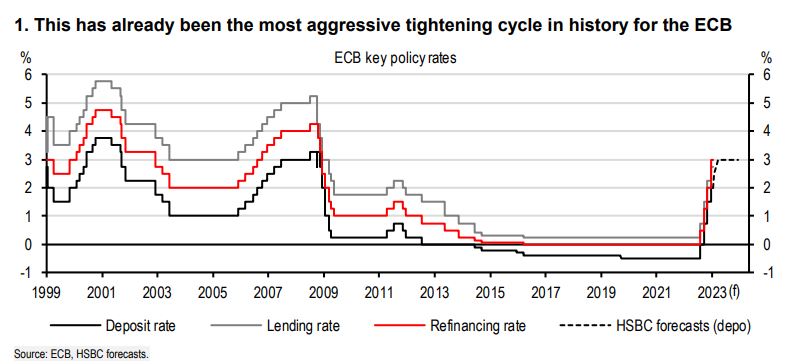

Από τον περασμένο Ιούλιο, η ΕΚΤ έχει αυξήσει τα επιτόκια κατά 250 μονάδες βάσης (bp).

Σχετικά Άρθρα

HSBC: Παραμένει ελκυστικό το ελληνικό χρηματιστήριο - Στο επίκεντρο οι τράπεζες

HSBC: Η Ελλάδα χάνει το «momentum» - H ενεργειακή κρίση βυθίζει την οικονομία, κύμα κόκκινων δανείων

Το επιτόκιο καταθέσεων αναμένεται να αυξηθεί στο 3,5% ως τον Μάρτιο, με το κόστος στην ανάπτυξη να είναι... κάτι παραπάνω από αντιληπτό και επώδυνο.

Ειδικότερα, από τον περασμένο Ιούλιο, η ΕΚΤ έχει αυξήσει τα επιτόκια κατά 250 μονάδες βάσης (bp).

Πρόκειται για τον πιο επιθετικό κύκλο νομισματικής σύσφιξης στην ιστορία της – και, σύμφωνα με την HSBC, τα επιτόκια θα αγγίξουν τις 350 bp μέχρι τον Μάρτιο.

Ωστόσο, τι σημαίνουν οι επιτοκιακές αυξήσεις για την ανάπτυξη και τον πληθωρισμό.

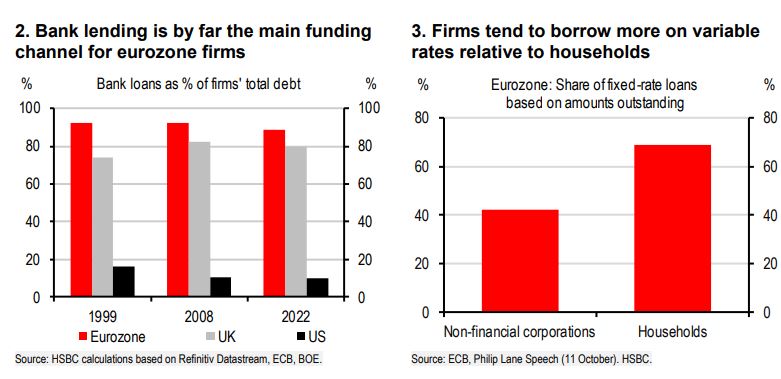

Σύμφωνα με τη βρετανική τράπεζα, ένας από τους κύριους διαύλους μέσω των οποίων οι αυξήσεις τροφοδοτούν την οικονομία είναι ο τραπεζικός δανεισμός - αυτός τείνει να προσαρμόζεται πιο γρήγορα στο βασικό επιτόκιο σε σχέση με την έκδοση ομολόγων.

Το κόστος δανεισμού των επιχειρήσεων στην ΕΕ είναι στο 3% και ήδη επιβαρύνει τις επενδύσεις.

Η αγορά κατοικίας επίσης θα δεχθεί πλήγμα λόγω της χαμηλότερης ζήτησης για στεγαστικά.

Τέλος, οι αυξανόμενες αποδόσεις των κρατικών ομολόγων θα περιορίσουν τον δημοσιονομικό χώρο που είναι διαθέσιμος για τη στήριξη της ανάπτυξης, ιδιαίτερα όταν αποκατασταθούν οι δημοσιονομικοί κανόνες της ΕΕ.

Συνολικά, με βάση τα μοντέλα της ΕΚΤ, το ΑΕΠ θα μπορούσε να δεχθεί χτύπημα 3-4% ως αποτέλεσμα όλων των αυξήσεων, στα τέλη του 2023, ενώ οι αυξήσεις θα μειώσουν τον πληθωρισμό κατά 1-1,5%.

Φυσικά, υπάρχει μεγάλος βαθμός αβεβαιότητας.

Αλλά ακόμη και μοντέλα που παρουσιάζουν πιο μέτριο αντίκτυπο εξακολουθούν να δείχνουν μείωση τουλάχιστον 2% του ΑΕΠ.

Αυτό είναι σημαντικό για μια οικονομία με ρυθμό ανάπτυξης τάσης 1-1,5%.

Το δίλημμα της ΕΚΤ

Κατά τη γνώμη των αναλυτών της HSBC, η νομισματική σύσφιξη θα διατηρήσει την ανάπτυξη πολύ κάτω από τη δυναμική της, κάτι που σε μεγάλο βαθμό εξηγεί την αύξηση του ΑΕΠ της ευρωζώνης μόλις κατά 0,8% (έναντι της τελευταίας πρόβλεψης της ΕΚΤ για 1,9%).

Έτσι, με τις αυξήσεις επιτοκίων να επιβαρύνουν το ΑΕΠ, η ΕΚΤ σύντομα θα αντιμετωπίσει ένα δίλημμα.

Λόγω της επιβράδυνσης της ανάπτυξης, ορισμένοι αρχηγοί κρατών έχουν ήδη αρχίσει να εκφράζουν τη δυσαρέσκειά τους για τη νομισματική πολιτική.

Από την άλλη, ο πληθωρισμός πρέπει να τιθασευτεί…

Ως εκ τούτου, ενώ η ΕΚΤ είναι πιθανό να παραμείνει επιθετική βραχυπρόθεσμα όσον αφορά τις αυξήσεις των επιτοκίων, είναι απίθανο να συνεχίσει το hiking μετά τον Μάρτιο.

Αυτό θα μπορούσε να σημαίνει ότι πρέπει να ζούμε με πληθωρισμό πάνω από τον στόχο για μεγαλύτερο χρονικό διάστημα.

Από την άλλη, όποιος περιμένει μειώσεις επιτοκίων μπορεί κάλλιστα να απογοητευτεί» αναφέρει η HSBC.

Πόσο θα πονέσει η οικονομία;

Υπάρχουν πολλά κανάλια μέσω των οποίων η αυστηροποίηση πολιτικής της ΕΚΤ επηρεάζει την οικονομία, αλλά ίσως το πιο σημαντικό είναι μέσω του τραπεζικού δανεισμού.

Στην ευρωζώνη, λίγο λιγότερο από το 90% του χρέους των επιχειρήσεων βρίσκεται στις τράπεζες, με μόλις λίγο πάνω από το 10% να είναι χρέος που εκδίδεται στις αγορές.

Αυτό είναι σχεδόν το αντίθετο από αυτό που συμβαίνει στις ΗΠΑ.

Έρευνα της ΕΚΤ δείχνει ότι η μετακύλιση των αλλαγών στα επιτόκια της αγοράς τείνει να είναι ταχύτερη για τον τραπεζικό δανεισμό παρά για τους χρεωστικούς τίτλους – χρειάζονται τρεις μήνες για πλήρη μετακύλιση με τον τραπεζικό δανεισμό, ενώ χρειάζεται ένα ολόκληρο έτος για τους τίτλους χρέους.

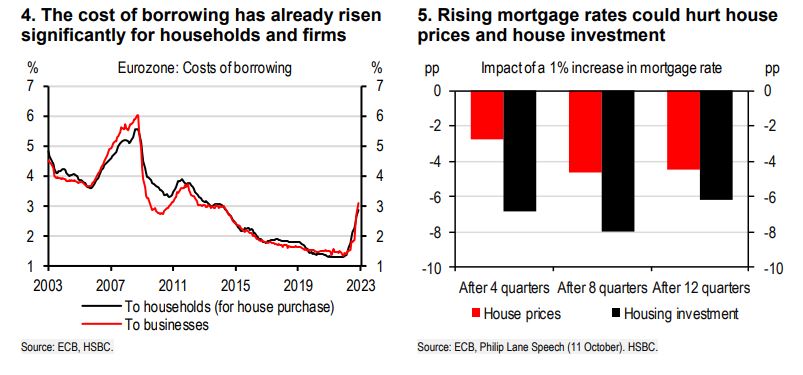

Το κόστος δανεισμού έχει ήδη αυξηθεί ραγδαία τόσο για τα νοικοκυριά όσο και για τις επιχειρήσεις σε όλη την ευρωζώνη – τώρα είναι περίπου 3% και πιθανότατα θα αυξηθεί περαιτέρω τους επόμενους μήνες καθώς η ΕΚΤ θα συνεχίσει να αυξάνει τα επιτόκια.

Οι λιγότερο γενναίοι όροι που εφαρμόστηκαν στο TLTRO-III, αρχής γενομένης από τον περασμένο Νοέμβριο, πιθανότατα συνέβαλαν στην ταχύτερη μετακύλιση, καθώς τελειώνουν τα δωρεάν (ή ακόμη και με ελαφρώς αρνητικό επιτόκιο) για τις τράπεζες.

Η αγορά κατοικίας θα είναι η πρώτη που θα επηρεαστεί.

Οι εκτιμήσεις της ΕΚΤ που βασίζονται σε ιστορικά δεδομένα υποδηλώνουν ότι μια άνοδος κατά 1 ποσοστιαία μονάδα στα επιτόκια των στεγαστικών δανείων οδηγεί σε πτώση των τιμών των κατοικιών κατά 5 ποσοστιαίες μονάδες μετά από δύο χρόνια και σε πτώση 8 ποσοστιαίων μονάδων στις επενδύσεις σε στέγαση.

Δεδομένου ότι οι επενδύσεις σε στέγαση αντιπροσωπεύουν περίπου το 25-30% του συνόλου των ακαθάριστων κεφαλαίων στην ευρωζώνη, ο αντίκτυπος της πρόσφατης σύσφιξης θα μπορούσε να είναι σημαντικός, οδηγώντας σε πτώση της συνολικής επένδυσης κατά περίπου 6-8% τα επόμενα δύο χρόνια.

Με τη σειρά του, αυτό θα μπορούσε να χτυπήσει περίπου 1,5%. από την αύξηση του ΑΕΠ. Επίσης, θα επηρεαστούν οι τραπεζικές επενδύσεις.

Οι ραγδαίες αυξήσεις επιτοκίων θα μπορούσαν επίσης να επηρεάσουν την ικανότητα των εταιρειών να αντιμετωπίσουν τα ανοίγματά τους σε χρέη και την πιθανότητα αύξησης των εταιρικών πτωχεύσεων.

Στην τελευταία Έρευνα της ΕΚΤ σχετικά με την πρόσβαση στη χρηματοδότηση των μικρομεσαίων επιχειρήσεων (SAFE), οι εταιρείες ανέφεραν ένα διευρυνόμενο «χρηματοδοτικό χάσμα» – τη διαφορά μεταξύ της αλλαγής στη ζήτηση για εξωτερική χρηματοδότηση και της (αντιληπτής) αλλαγής στην προσφορά τους – σε ένα επιδεινούμενο οικονομικό περιβάλλον.

Αυτό συνοδεύτηκε από ένα αυξανόμενο ποσοστό επιχειρήσεων που θεωρούνται «ευάλωτες».

Η τελευταία Έκθεση Χρηματοπιστωτικής Σταθερότητας της ΕΚΤ έχει επίσης επισημάνει τους κινδύνους αύξησης των εταιρικών πτωχεύσεων.

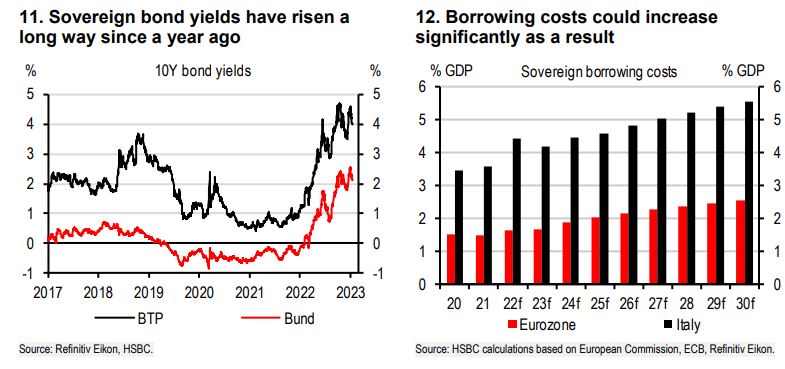

Ένας άλλος σημαντικός δίαυλος μέσω του οποίου οι αυξήσεις των επιτοκίων επηρεάζουν την πραγματική οικονομία θα μπορούσε να είναι το κόστος δανεισμού του Δημοσίου και ο περιορισμένος δημοσιονομικός χώρος.

Οι αποδόσεις των ομολόγων έχουν αυξηθεί πολύ από πέρυσι.

Τα 10ετή της Ιταλίας είναι πλέον πάνω από το 4% ενώ ακόμη και για τη Γερμανία έχουν ξεπεράσει το 2%

Μια άνοδος των αποδόσεων κατά 100 μονάδες βάσης (παράλληλη μετατόπιση της καμπύλης αποδόσεων) προσθέτει περίπου 0,2% του ΑΕΠ στο κόστος δανεισμού της ευρωζώνης – 0,3 ποσοστιαίες μονάδες για μια χώρα όπως η Ιταλία – σωρευτικά με την πάροδο του χρόνου (άρα είναι περίπου 1% του ΑΕΠ μετά από πέντε χρόνια, και 1,5% για την Ιταλία).

Και αυτό χωρίς να λαμβάνεται υπόψη ο αντίκτυπος των ομολόγων που συνδέονται με τον πληθωρισμό – τα οποία, για παράδειγμα, στην Ιταλία αντιπροσωπεύουν περίπου το 10% του συνόλου των εκδόσεων.

«Εκτιμούμε ότι το κόστος δανεισμού για τα κράτη της ευρωζώνης θα μπορούσε να αυξηθεί από 1,5% του ΑΕΠ το 2020 σε 2,5% το 2030, ενώ της Ιταλίας θα μπορούσε να αυξηθεί από 3,5% του ΑΕΠ σε πάνω από 5,5%» αναφέρει η HSBC.

Αυτό θα μειώσει σημαντικά τον διαθέσιμο δημοσιονομικό χώρο για τη στήριξη της ανάπτυξης.

Σε αυτό το πλαίσιο, φαίνεται ότι ακόμη και αν οι κυβερνήσεις προσπαθήσουν να αφήσουν χώρο κάτω από τα ελλείμματά τους για το αυξανόμενο κόστος δανεισμού αντί να περικόψουν άλλα στοιχεία δαπανών, η ΕΚΤ μπορεί να αντιδράσει με περαιτέρω αύξηση των επιτοκίων, γεγονός που θα περιόριζε την ανάπτυξη και θα μπορούσε επίσης οδηγήσει σε μια αρνητική σπείρα που θα δώσει μεγαλύτερη ώθηση στο κόστος δανεισμού.

Άλλη μια αύξηση 50 bps

Η ΕΚΤ επιβράδυνε τον ρυθμό σύσφιξης τον Δεκέμβριο, αυξάνοντας τα βασικά επιτόκια πολιτικής κατά 50 μονάδες βάσης μετά από δύο διαδοχικές αυξήσεις κατά 75 μονάδες βάσης.

Αυτό οδήγησε το βασικό επιτόκιο καταθέσεων στο 2,0%.

Ωστόσο, ο τόνος παραμένει επιθετικός, με την ΕΚΤ να δηλώνει την πρόθεση να αυξήσει τα επιτόκια «σημαντικά περισσότερο».

Η πρόεδρος της ΕΚΤ Lagarde ήταν πιο σαφής, λέγοντας ότι τα επιτόκια έπρεπε «να αυξηθούν σημαντικά με σταθερό ρυθμό».

Πράγματι, είπε ότι ήταν «προφανές» να περιμένουμε περισσότερες αυξήσεις κατά 50 bp, με την επόμενη να έρχεται τον Φεβρουάριο.

Η ΕΚΤ ανακοίνωσε επίσης την έναρξη μιας παθητικής ποσοτικής σύσφιξης (QT) στο χαρτοφυλάκιο APP των 3,26 τρισεκατομμυρίων ευρώ από τον Μάρτιο του 2023.

Θα είναι μια μερική επανεπένδυση τύπου Fed για να διασφαλιστεί η σταθερή συρρίκνωση του ισολογισμού.

Μέχρι το δεύτερο τρίμηνο του 2023, το APP θα συρρικνούται με μέσο μηνιαίο ρυθμό 15 δισ. ευρώ.

Το Διοικητικό Συμβούλιο «θα επανεκτιμήσει τον μετέπειτα ρυθμό του».

Τον Δεκέμβριο, υπήρξε μεγάλη αναθεώρηση προς τα πάνω στις προβλέψεις της ΕΚΤ για τον πληθωρισμό, σε 6,3% το 2023, 3,4% το 2024 και 2,3% το 2025.

www.bankingnews.gr

Σχόλια αναγνωστών