Να σημειωθεί πως οι δασμοί σε Καναδά και Μεξικό θεωρούνταν μέχρι πρότινος ένα ενδεχόμενο απίθανο λόγω της αρνητικής επίδρασής τους στην ανάπτυξη των ΗΠΑ...

Σε ισχύ τέθηκαν από σήμερα 4 Μαρτίου 2025 οι πολυαναμενόμενοι δασμοί 25% των ΗΠΑ σε Καναδά και Μεξικό, καθώς και ένας επιπλέον δασμός 10% στην Κίνα.

Οι δασμοί 25% που τίθενται σε εφαρμογή αφορούν όλες τις εισαγωγές από τον Καναδά και το Μεξικό, εκτός από την καναδική Ενέργεια, η οποία θα επιβαρυνθεί με δασμό 10%.

Να σημειωθεί πως οι δασμοί σε Καναδά και Μεξικό θεωρούνταν μέχρι πρότινος ένα ενδεχόμενο απίθανο λόγω της αρνητικής επίδρασής τους στην ανάπτυξη των ΗΠΑ.

Ωστόσο, σύμφωνα με την JP Morgan, η εφαρμογή αυτών των μέτρων αυξάνει την πιθανότητα να εφαρμοστεί και πληθώρα άλλων δασμών που βρίσκονται υπό επεξεργασία – όπως οι δασμοί 25% στην ΕΕ, τομεακοί δασμοί στον χαλκό, την ξυλεία κ.λπ., καθώς και ένα ευρύτερο πακέτο αμοιβαίων δασμών – γεγονός που υποδηλώνει ότι δεν πρόκειται απλώς για διαπραγματευτικές τακτικές.

Σημειωτέον, ακολούθησε άμεση αντίδραση από τον Καναδά και την Κίνα.

Ο Καναδάς επέβαλε δασμούς 25% σε αμερικανικές εξαγωγές αξίας 155 δισ. δολαρίων, συμπεριλαμβανομένων του χυμού πορτοκαλιού και του μπέρμπον, σε δύο φάσεις – άμεσους δασμούς σε προϊόντα αξίας 30 δισ. δολαρίων και τους υπόλοιπους 125 δισ. σε 21 ημέρες.

Σύμφωνα με τις χθεσινές αναφορές που έκαναν λόγο για στοχοποίηση αγροτικών προϊόντων από την Κίνα, η Χώρα του Δράκου αύξησε τους δασμούς κατά 10% σε σόγια, χοιρινό, βοδινό και φρούτα από τις 10 Μαρτίου, ενώ επέβαλε δασμούς 15% σε κοτόπουλο, σιτάρι, καλαμπόκι και βαμβάκι.

Δέκα αμερικανικές εταιρείες που δραστηριοποιούνται στον τομέα της άμυνας προστέθηκαν επίσης στη λίστα ελέγχου οντοτήτων.

Επιπλέον, η κινεζική Τελωνειακή Υπηρεσία ανέστειλε τις εισαγωγές ξυλείας από τις ΗΠΑ και την πιστοποίηση εισαγωγής σόγιας για τρεις αμερικανικές εταιρείες από την Τρίτη, συμπεριλαμβανομένων των CHS Inc (CHSCO), Louis Dreyfus Company (είχε ενδιαφερθεί για ΟΛΘ) και EGT (BG).

Το Υπουργείο Εμπορίου της Κίνας (MOFCOM) δήλωσε νωρίτερα ότι η Κίνα θα λάβει αντίμετρα για να διασφαλίσει σθεναρά τα δικαιώματα και τα συμφέροντά της ως απάντηση στους δασμούς των ΗΠΑ, ενώ κάλεσε την Ουάσινγκτον να αποσύρει άμεσα τα μονομερή μέτρα, χαρακτηρίζοντάς τα αδικαιολόγητα, αβάσιμα, επιζήμια για τρίτους και ιδιοτελή.

Παράλληλα, εξέφρασε την ελπίδα ότι οι ΗΠΑ θα επιστρέψουν στη σωστή οδό επίλυσης των διαφορών μέσω διαλόγου επί ίσοις όροις το συντομότερο δυνατό

Η Κίνα δημοσίευσε επίσης μέσω του πρακτορείου Xinhua μια λευκή βίβλο για τον έλεγχο ουσιών που σχετίζονται με τη φαιντανύλη, υποστηρίζοντας ότι τηρεί τις διεθνείς υποχρεώσεις της για την καταπολέμηση των ναρκωτικών και απορρίπτει την ανάθεση ευθυνών σε τρίτους.

Τόνισε, επίσης, ότι στηρίζει σταθερά το υφιστάμενο διεθνές σύστημα ελέγχου ναρκωτικών.

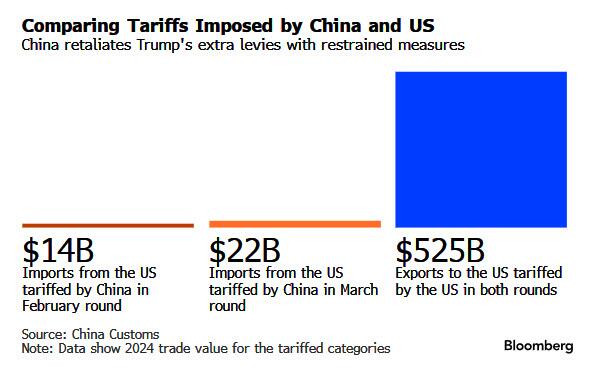

Το διάγραμμα του Bloomberg που ακολουθεί συγκρίνει τους δασμούς που επέβαλαν η Κίνα και οι ΗΠΑ – σύμφωνα με την JPMorgan, η στοχευμένη και μετριοπαθής αντίδραση της Κίνας διατηρεί τη σταθερότητα του επενδυτικού κλίματος, με τις κινεζικές μετοχές να ανακάμπτουν μετά τη σημερινή ανακοίνωση του Πεκίνου.

Το Μεξικό δεν έχει ανακοινώσει επίσημα αντίποινα τη στιγμή της συγγραφής του κειμένου, αλλά γύρω στην προθεσμία της 1ης Φεβρουαρίου η Σεϊνμπάουμ είχε δηλώσει ότι θα επιβληθούν «δασμολογικά και μη δασμολογικά μέτρα για την υπεράσπιση των συμφερόντων του Μεξικού», με πηγές να αναφέρουν δασμούς 5%-20% σε χοιρινό, τυρί, φρέσκα προϊόντα, χάλυβα και αλουμίνιο.

Το παρακάτω διάγραμμα του Bloomberg δείχνει τα εμπορεύματα που εξάγει καθαρά το Μεξικό στις ΗΠΑ και τα οποία ενδέχεται να στοχοποιήσει με αντίμετρα (BBG).

Αμήχανες οι αγορές

Σύμφωνα με την JPM, η υποτονική αντίδραση των αγορών στις εξελίξεις δείχνει αμηχανία, δεδομένης της σοβαρότητας του οικονομικού αντίκτυπου, ειδικά για τον Καναδά και το Μεξικό.

Θα μπορούσε να υποστηριχθεί ότι η στωική αντίδραση του USD/CNH δεν είναι απρόσμενη, καθώς οποιαδήποτε απόφαση για αντίποινα μέσω της συναλλαγματικής ισοτιμίας πιθανότατα θα περιμένει μέχρι το τέλος του Εθνικού Λαϊκού Κογκρέσου της Κίνας (NPC).

Για το καναδικό δολάριο (CAD), η έλλειψη άμεσης αντίδρασης μπορεί να οφείλεται στο προϋπάρχον risk premium σε στοιχεία ενεργητικού όπως το CAD, αλλά έρχεται σε αντίθεση με τις αρχικές προσδοκίες ότι η ισοτιμία USD/CAD θα εκτινασσόταν πάνω από το 1,50 σε περίπτωση πραγματικής εφαρμογής των δασμών.

Σύμφωνα με την JPMorgan, υπάρχουν τρεις πιθανές εξηγήσεις για αυτή την αντίδραση της αγοράς:

1. Οι αγορές δεν θεωρούν αυτούς τους δασμούς μόνιμους, ενώ το γεγονός ότι η καναδική αντίδραση είναι διπλού επιπέδου, με το δεύτερο κύμα δασμών να εφαρμόζεται σε τρεις εβδομάδες, υποδηλώνει την πιθανότητα (ή την ελπίδα) μιας αποκλιμάκωσης στο προσεχές διάστημα.

2. Η ίδια η πολιτική των αντιποίνων μπορεί να αλλάξει τη λειτουργία της αντίδρασης του δολαρίου ΗΠΑ. Θεωρητικά, μια συμμετρική απάντηση σε δασμούς σε ένα ισορροπημένο εμπορικό σύστημα δεν απαιτεί προσαρμογή της συναλλαγματικής ισοτιμίας.

3. Η προσδοκία ότι τα αντίποινα του Καναδά και του Μεξικού θα πλήξουν την οικονομική ανάπτυξη των ΗΠΑ ενισχύει το νέο αφήγημα περί ρωγμών στην οικονομική υπεροχή των ΗΠΑ.

Επιπλέον, οι αγορές ενδέχεται να προεξοφλούν ότι το κόστος για την ανάπτυξη των ΗΠΑ θα μπορούσε να επιταχύνει το χρονοδιάγραμμα για μια τελική διαπραγματευτική συμφωνία.

Σύμφωνα με την Goldman Sachs, η αύξηση των δασμών που επικεντρώνονται στην Κίνα κατά 10% θα αυξήσει τον πραγματικό δασμολογικό συντελεστή των ΗΠΑ κατά 1,2% και θα ενισχύσει τις βασικές τιμές κατά περίπου 0,1%.

Αυτό θα φέρει το μέσο πραγματικό δασμολογικό συντελεστή στις εισαγωγές από την Κίνα περίπου στο 34%, σημειώνοντας αύξηση που είναι σχεδόν διπλάσια από τη συνολική αύξηση κατά την πρώτη προεδρική θητεία του Trump.

Ένας δασμός 25% στον Καναδά και το Μεξικό (10% για την καναδική ενέργεια) θα αύξανε τον πραγματικό δασμολογικό συντελεστή κατά 5,7 ποσοστιαίες μονάδες και τις βασικές τιμές κατά περίπου 0,6%.

Συναλλαγματικές ροές (FX Flows)

Στην ισοτιμία USD/CAD παρατηρείται έντονη τάση πώλησης του δολαρίου ΗΠΑ, τόσο από hedge funds (HFs) όσο και από θεσμικούς επενδυτές (Real Money), καθώς φαίνεται ότι ρευστοποιούν θέσεις long σε USD λόγω έλλειψης ανοδικής δυναμικής, πωλήσεων USD από τοπικούς διαχειριστές κεφαλαίων και της αντίληψης ότι οι δασμοί δεν θα παραμείνουν μόνιμα.

Στην ισοτιμία EUR/USD, υπάρχει ενδιαφέρον για πώληση ευρώ γύρω από την περιοχή των 1,0520-1,0530, που αποτελεί κρίσιμο επίπεδο αντίστασης τις τελευταίες εβδομάδες.

Παράλληλα, σημειώνεται μερική μείωση θέσεων short σε EUR/USD.

Το συγκεκριμένο τεχνικό επίπεδο βρίσκεται στο επίκεντρο αυτήν τη στιγμή, και η Goldman Sachs εκτιμά ότι σήμερα ίσως είναι η μέρα που θα διασπαστεί.

Γιατί το USD δεν Ενισχύεται;

Μερικές σύντομες σκέψεις από τις ομάδες Πωλήσεων, Συναλλαγών και Έρευνας της Goldman Sachs:

1. Υπάρχει σημαντική αβεβαιότητα σχετικά με το αν οι δασμοί στον Καναδά και το Μεξικό θα τεθούν πραγματικά σε ισχύ για κάποιο ουσιαστικό χρονικό διάστημα.

2. Η συγκρατημένη αντίδραση της Κίνας και η σταθερότητα του γιουάν (RMB) λειτουργούν ως σημαντικοί ανασταλτικοί παράγοντες για μια ευρύτερη αντίδραση του δείκτη δολαρίου DXY. Είναι απίθανο αυτό να αλλάξει κατά τη διάρκεια των συνεδριάσεων του Κινεζικού Κογκρέσου (που βρίσκονται σε εξέλιξη). Υπάρχει επίσης η άποψη – την οποία υποστηρίζει ο Sun Lu (GS Strats) – ότι η Κίνα εξακολουθεί να διατηρεί μετριοπαθή στάση και να δίνει προτεραιότητα στην εγχώρια ανάκαμψη. Το RMB σε σχέση με το καλάθι νομισμάτων CFETS έχει αποδυναμωθεί από την αρχή του έτους, ενώ το πραγματικό σταθμισμένο RMB (REER) βρίσκεται κοντά σε πολυετή χαμηλά λόγω διαφορών στον πληθωρισμό (δηλαδή, δεν υπάρχει ιδιαίτερη «πίεση» για περαιτέρω αποδυνάμωση του γουάν).

3. Οι χθεσινές δηλώσεις του Trump στη συνέντευξη Τύπου περί αθέμιτου πλεονεκτήματος χωρών που αποδυναμώνουν τα νομίσματά τους, με αναφορά συγκεκριμένα στην Κίνα και την Ιαπωνία (πηγή: BBG/Λευκός Οίκος).

4. Οι θεσμικοί επενδυτές εκτός ΗΠΑ (συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες κ.λπ.) έχουν αυξήσει τoυς δείκτες αντιστάθμισης των αμερικανικών τους περιουσιακών στοιχείων τις τελευταίες εβδομάδες (ιδιαίτερα εμφανές για τις καναδικές και σουηδικές Real Money ροές), οδηγώντας σε μεγάλες πωλήσεις USD.

5. Τα περιουσιακά στοιχεία των ΗΠΑ πλήττονται από τα στοιχεία της οικονομίας, που υποδηλώνουν πραγματικό πλήγμα στο κλίμα και τη δραστηριότητα λόγω των δασμών. Ο χθεσινός δείκτης ISM Manufacturing ανέφερε τους δασμούς 20 φορές στο συνοδευτικό δελτίο Τύπου (έναντι μόλις 4 αναφορών στην ανακοίνωση του Ιανουαρίου). Η συσχέτιση του USD με τον S&P 500 (SPX) και του SPX με τις ειδήσεις περί δασμών έχει αυξηθεί.

6. Οι δασμοί δεν είναι πλέον το κυρίαρχο θέμα – η προσοχή στρέφεται τώρα στη δημοσιονομική πολιτική της Ευρώπης, στο τέλος του «εξαιρετισμού» των ΗΠΑ, στη διεύρυνση της «επένδυσης στην τεχνητή νοημοσύνη» στην Κίνα και στη στροφή των Κινέζων αξιωματούχων προς μια πιο ήπια στάση απέναντι στις επιχειρήσεις. Όλα αυτά λειτουργούν αρνητικά για το δολάριο.

Ανάλυση επιμέρους νομισματικών ζευγών (Goldman Sachs – Kristian Brauten-Smith):

• EUR/USD: Πρωταγωνιστής της συνεδρίασης. Οι ροές στην αρχή του μήνα ευνοούν τις πωλήσεις USD έναντι των κυριότερων νομισμάτων. Σημαντικό είναι πως δεν παρατηρείται ιδιαίτερο ενδιαφέρον από πελάτες της Goldman να αγοράσουν USD λόγω των δασμών σε Καναδά/Μεξικό/Κίνα. Το EUR/USD βρίσκεται κοντά στα υψηλά έτους στο 1,0525/35, με την αγορά να συγκρίνει την τρέχουσα κατάσταση με το 2020 και τη δημοσιονομική στήριξη της ΕΕ λόγω της πανδημίας που είχε τότε σταθεροποιήσει το ευρώ. Αν περάσει το 1,0535, η περιοχή 1,0600/30 γίνεται κρίσιμη – πρόκειται για τα υψηλά του Δεκεμβρίου και το επίπεδο διάσπασης που είχε σημειωθεί τον Ιούνιο 2024 λόγω των πολιτικών εξελίξεων στη Γαλλία.

• GBP/USD: Παρουσιάζει επίσης θετική πορεία, καθώς οι καμπύλες επιτοκίων G10 παραμένουν σταθερές. Η περιοχή 1,2785/2811 (200ήμερος ΚΜΟ και υψηλά Δεκεμβρίου) είναι κρίσιμη για την επόμενη εβδομάδα. Αν διασπαστεί, θα συνδυαστεί πιθανώς με την υπέρβαση του 1,0535/50 στο EUR/USD, κάτι που θα τροφοδοτούσε εκτιμήσεις για σημαντική αποδυνάμωση του δείκτη δολαρίου DXY.

• USD/CAD: Συνεχίζει να δέχεται πωλήσεις από εγχώριους διαχειριστές κεφαλαίων στον Καναδά, όπως συμβαίνει τους τελευταίους 3-4 μήνες. Δεν φαίνεται ότι τα κερδοσκοπικά κεφάλαια (Fast Money) θα μπορέσουν να ανατρέψουν αυτήν την τάση. Αυτό σημαίνει ότι το USD/CAD πιθανότατα θα παραμείνει ένα ζεύγος με χαμηλότερη μεταβλητότητα (beta) έναντι του δολαρίου, ακόμη και αν το αμερικανικό νόμισμα ανακτήσει τη δυναμική του στις επόμενες συνεδριάσεις.

Συμπέρασμα

Η αγορά δυσκολεύεται να ενισχύσει το δολάριο ΗΠΑ τη στιγμή που μειώνει τις εκτιμήσεις για την ονομαστική ανάπτυξη των ΗΠΑ.

Την ίδια στιγμή, η απαισιοδοξία γύρω από τα αδύναμα οικονομικά δεδομένα των ΗΠΑ είναι υπερβολική, αλλά φαίνεται ότι η αγορά χρειάζεται περισσότερη εμπιστοσύνη σε αυτό το σκέλος της εξίσωσης προτού δούμε επιστροφή στο μοτίβο "Αύξηση Δασμών – Άνοδος USD".

Λίγοι πιστεύουν ότι οι δασμοί σε Καναδά και Μεξικό (ιδιαίτερα στο 25%) θα παραμείνουν σε ισχύ μακροπρόθεσμα.

Το πραγματικό ζήτημα είναι να πιεστούν οι σύμμαχοι να επιβάλουν δασμούς άνω του 20% στην Κίνα.

Η διψήφια άνοδος στις αμυντικές μετοχές και η ευρύτερη άνοδος στην Ευρώπη αντανακλούν απλώς την αύξηση του δημοσιονομικού χώρου.

Η απόφαση των ΗΠΑ κατά τη διάρκεια της νύχτας να μειώσουν τη χρηματοδότηση προς την Ουκρανία θα επιταχύνει αυτή τη συζήτηση (περιμένουμε άλλο ένα ανοδικό άνοιγμα στις αμυντικές μετοχές).

Ίσως έχουμε προτρέξει σε ό,τι αφορά το μέγεθος και την εμβέλεια των εξελίξεων.

Πολλά προγράμματα ευρείας χρηματοδότησης ή νέα ταμεία απαιτούν ομόφωνη υποστήριξη από όλα τα ευρωπαϊκά κράτη – ένα δύσκολο εγχείρημα, ειδικά με την Ουγγαρία και τη Σλοβακία να βάζουν εμπόδια.

Παρ’ όλα αυτά, η προοπτική υπεραπόδοσης της Ευρώπης παραμένει, εφόσον οι ΗΠΑ συνεχίσουν να είναι ένας σχετικά ασθενής προορισμός για μελλοντικές αποδόσεις (η αμερικανική αγορά μετατρέπεται σε "μηχανή επενδύσεων κεφαλαίου" αντί για "μηχανή επαναγοράς μετοχών"... η NVDA έπεσε κάτω από τα χαμηλά του DeepSeek και τα κρυπτονομίσματα δεν μπορούν να διατηρήσουν ένα ράλι).

Το μοντέλο GDPNow της Fed της Ατλάντα έπεσε σε ακραίο χαμηλό -2,8%.

Σίγουρα υπερβολικό ως προς το μέγεθος, αλλά η κατεύθυνση φαίνεται σωστή.

Η επενδυτική ψυχολογία στις αμερικανικές μετοχές δείχνει εξαιρετικά χαμηλή, αλλά η τοποθέτηση των επενδυτών δεν το αντικατοπτρίζει ακόμη πλήρως.

www.bankingnews.gr

Οι δασμοί 25% που τίθενται σε εφαρμογή αφορούν όλες τις εισαγωγές από τον Καναδά και το Μεξικό, εκτός από την καναδική Ενέργεια, η οποία θα επιβαρυνθεί με δασμό 10%.

Να σημειωθεί πως οι δασμοί σε Καναδά και Μεξικό θεωρούνταν μέχρι πρότινος ένα ενδεχόμενο απίθανο λόγω της αρνητικής επίδρασής τους στην ανάπτυξη των ΗΠΑ.

Ωστόσο, σύμφωνα με την JP Morgan, η εφαρμογή αυτών των μέτρων αυξάνει την πιθανότητα να εφαρμοστεί και πληθώρα άλλων δασμών που βρίσκονται υπό επεξεργασία – όπως οι δασμοί 25% στην ΕΕ, τομεακοί δασμοί στον χαλκό, την ξυλεία κ.λπ., καθώς και ένα ευρύτερο πακέτο αμοιβαίων δασμών – γεγονός που υποδηλώνει ότι δεν πρόκειται απλώς για διαπραγματευτικές τακτικές.

Σημειωτέον, ακολούθησε άμεση αντίδραση από τον Καναδά και την Κίνα.

Ο Καναδάς επέβαλε δασμούς 25% σε αμερικανικές εξαγωγές αξίας 155 δισ. δολαρίων, συμπεριλαμβανομένων του χυμού πορτοκαλιού και του μπέρμπον, σε δύο φάσεις – άμεσους δασμούς σε προϊόντα αξίας 30 δισ. δολαρίων και τους υπόλοιπους 125 δισ. σε 21 ημέρες.

Σύμφωνα με τις χθεσινές αναφορές που έκαναν λόγο για στοχοποίηση αγροτικών προϊόντων από την Κίνα, η Χώρα του Δράκου αύξησε τους δασμούς κατά 10% σε σόγια, χοιρινό, βοδινό και φρούτα από τις 10 Μαρτίου, ενώ επέβαλε δασμούς 15% σε κοτόπουλο, σιτάρι, καλαμπόκι και βαμβάκι.

Δέκα αμερικανικές εταιρείες που δραστηριοποιούνται στον τομέα της άμυνας προστέθηκαν επίσης στη λίστα ελέγχου οντοτήτων.

Επιπλέον, η κινεζική Τελωνειακή Υπηρεσία ανέστειλε τις εισαγωγές ξυλείας από τις ΗΠΑ και την πιστοποίηση εισαγωγής σόγιας για τρεις αμερικανικές εταιρείες από την Τρίτη, συμπεριλαμβανομένων των CHS Inc (CHSCO), Louis Dreyfus Company (είχε ενδιαφερθεί για ΟΛΘ) και EGT (BG).

Το Υπουργείο Εμπορίου της Κίνας (MOFCOM) δήλωσε νωρίτερα ότι η Κίνα θα λάβει αντίμετρα για να διασφαλίσει σθεναρά τα δικαιώματα και τα συμφέροντά της ως απάντηση στους δασμούς των ΗΠΑ, ενώ κάλεσε την Ουάσινγκτον να αποσύρει άμεσα τα μονομερή μέτρα, χαρακτηρίζοντάς τα αδικαιολόγητα, αβάσιμα, επιζήμια για τρίτους και ιδιοτελή.

Παράλληλα, εξέφρασε την ελπίδα ότι οι ΗΠΑ θα επιστρέψουν στη σωστή οδό επίλυσης των διαφορών μέσω διαλόγου επί ίσοις όροις το συντομότερο δυνατό

Η Κίνα δημοσίευσε επίσης μέσω του πρακτορείου Xinhua μια λευκή βίβλο για τον έλεγχο ουσιών που σχετίζονται με τη φαιντανύλη, υποστηρίζοντας ότι τηρεί τις διεθνείς υποχρεώσεις της για την καταπολέμηση των ναρκωτικών και απορρίπτει την ανάθεση ευθυνών σε τρίτους.

Τόνισε, επίσης, ότι στηρίζει σταθερά το υφιστάμενο διεθνές σύστημα ελέγχου ναρκωτικών.

Το διάγραμμα του Bloomberg που ακολουθεί συγκρίνει τους δασμούς που επέβαλαν η Κίνα και οι ΗΠΑ – σύμφωνα με την JPMorgan, η στοχευμένη και μετριοπαθής αντίδραση της Κίνας διατηρεί τη σταθερότητα του επενδυτικού κλίματος, με τις κινεζικές μετοχές να ανακάμπτουν μετά τη σημερινή ανακοίνωση του Πεκίνου.

Το Μεξικό δεν έχει ανακοινώσει επίσημα αντίποινα τη στιγμή της συγγραφής του κειμένου, αλλά γύρω στην προθεσμία της 1ης Φεβρουαρίου η Σεϊνμπάουμ είχε δηλώσει ότι θα επιβληθούν «δασμολογικά και μη δασμολογικά μέτρα για την υπεράσπιση των συμφερόντων του Μεξικού», με πηγές να αναφέρουν δασμούς 5%-20% σε χοιρινό, τυρί, φρέσκα προϊόντα, χάλυβα και αλουμίνιο.

Το παρακάτω διάγραμμα του Bloomberg δείχνει τα εμπορεύματα που εξάγει καθαρά το Μεξικό στις ΗΠΑ και τα οποία ενδέχεται να στοχοποιήσει με αντίμετρα (BBG).

Αμήχανες οι αγορές

Σύμφωνα με την JPM, η υποτονική αντίδραση των αγορών στις εξελίξεις δείχνει αμηχανία, δεδομένης της σοβαρότητας του οικονομικού αντίκτυπου, ειδικά για τον Καναδά και το Μεξικό.

Θα μπορούσε να υποστηριχθεί ότι η στωική αντίδραση του USD/CNH δεν είναι απρόσμενη, καθώς οποιαδήποτε απόφαση για αντίποινα μέσω της συναλλαγματικής ισοτιμίας πιθανότατα θα περιμένει μέχρι το τέλος του Εθνικού Λαϊκού Κογκρέσου της Κίνας (NPC).

Για το καναδικό δολάριο (CAD), η έλλειψη άμεσης αντίδρασης μπορεί να οφείλεται στο προϋπάρχον risk premium σε στοιχεία ενεργητικού όπως το CAD, αλλά έρχεται σε αντίθεση με τις αρχικές προσδοκίες ότι η ισοτιμία USD/CAD θα εκτινασσόταν πάνω από το 1,50 σε περίπτωση πραγματικής εφαρμογής των δασμών.

Σύμφωνα με την JPMorgan, υπάρχουν τρεις πιθανές εξηγήσεις για αυτή την αντίδραση της αγοράς:

1. Οι αγορές δεν θεωρούν αυτούς τους δασμούς μόνιμους, ενώ το γεγονός ότι η καναδική αντίδραση είναι διπλού επιπέδου, με το δεύτερο κύμα δασμών να εφαρμόζεται σε τρεις εβδομάδες, υποδηλώνει την πιθανότητα (ή την ελπίδα) μιας αποκλιμάκωσης στο προσεχές διάστημα.

2. Η ίδια η πολιτική των αντιποίνων μπορεί να αλλάξει τη λειτουργία της αντίδρασης του δολαρίου ΗΠΑ. Θεωρητικά, μια συμμετρική απάντηση σε δασμούς σε ένα ισορροπημένο εμπορικό σύστημα δεν απαιτεί προσαρμογή της συναλλαγματικής ισοτιμίας.

3. Η προσδοκία ότι τα αντίποινα του Καναδά και του Μεξικού θα πλήξουν την οικονομική ανάπτυξη των ΗΠΑ ενισχύει το νέο αφήγημα περί ρωγμών στην οικονομική υπεροχή των ΗΠΑ.

Επιπλέον, οι αγορές ενδέχεται να προεξοφλούν ότι το κόστος για την ανάπτυξη των ΗΠΑ θα μπορούσε να επιταχύνει το χρονοδιάγραμμα για μια τελική διαπραγματευτική συμφωνία.

Σύμφωνα με την Goldman Sachs, η αύξηση των δασμών που επικεντρώνονται στην Κίνα κατά 10% θα αυξήσει τον πραγματικό δασμολογικό συντελεστή των ΗΠΑ κατά 1,2% και θα ενισχύσει τις βασικές τιμές κατά περίπου 0,1%.

Αυτό θα φέρει το μέσο πραγματικό δασμολογικό συντελεστή στις εισαγωγές από την Κίνα περίπου στο 34%, σημειώνοντας αύξηση που είναι σχεδόν διπλάσια από τη συνολική αύξηση κατά την πρώτη προεδρική θητεία του Trump.

Ένας δασμός 25% στον Καναδά και το Μεξικό (10% για την καναδική ενέργεια) θα αύξανε τον πραγματικό δασμολογικό συντελεστή κατά 5,7 ποσοστιαίες μονάδες και τις βασικές τιμές κατά περίπου 0,6%.

Συναλλαγματικές ροές (FX Flows)

Στην ισοτιμία USD/CAD παρατηρείται έντονη τάση πώλησης του δολαρίου ΗΠΑ, τόσο από hedge funds (HFs) όσο και από θεσμικούς επενδυτές (Real Money), καθώς φαίνεται ότι ρευστοποιούν θέσεις long σε USD λόγω έλλειψης ανοδικής δυναμικής, πωλήσεων USD από τοπικούς διαχειριστές κεφαλαίων και της αντίληψης ότι οι δασμοί δεν θα παραμείνουν μόνιμα.

Στην ισοτιμία EUR/USD, υπάρχει ενδιαφέρον για πώληση ευρώ γύρω από την περιοχή των 1,0520-1,0530, που αποτελεί κρίσιμο επίπεδο αντίστασης τις τελευταίες εβδομάδες.

Παράλληλα, σημειώνεται μερική μείωση θέσεων short σε EUR/USD.

Το συγκεκριμένο τεχνικό επίπεδο βρίσκεται στο επίκεντρο αυτήν τη στιγμή, και η Goldman Sachs εκτιμά ότι σήμερα ίσως είναι η μέρα που θα διασπαστεί.

Γιατί το USD δεν Ενισχύεται;

Μερικές σύντομες σκέψεις από τις ομάδες Πωλήσεων, Συναλλαγών και Έρευνας της Goldman Sachs:

1. Υπάρχει σημαντική αβεβαιότητα σχετικά με το αν οι δασμοί στον Καναδά και το Μεξικό θα τεθούν πραγματικά σε ισχύ για κάποιο ουσιαστικό χρονικό διάστημα.

2. Η συγκρατημένη αντίδραση της Κίνας και η σταθερότητα του γιουάν (RMB) λειτουργούν ως σημαντικοί ανασταλτικοί παράγοντες για μια ευρύτερη αντίδραση του δείκτη δολαρίου DXY. Είναι απίθανο αυτό να αλλάξει κατά τη διάρκεια των συνεδριάσεων του Κινεζικού Κογκρέσου (που βρίσκονται σε εξέλιξη). Υπάρχει επίσης η άποψη – την οποία υποστηρίζει ο Sun Lu (GS Strats) – ότι η Κίνα εξακολουθεί να διατηρεί μετριοπαθή στάση και να δίνει προτεραιότητα στην εγχώρια ανάκαμψη. Το RMB σε σχέση με το καλάθι νομισμάτων CFETS έχει αποδυναμωθεί από την αρχή του έτους, ενώ το πραγματικό σταθμισμένο RMB (REER) βρίσκεται κοντά σε πολυετή χαμηλά λόγω διαφορών στον πληθωρισμό (δηλαδή, δεν υπάρχει ιδιαίτερη «πίεση» για περαιτέρω αποδυνάμωση του γουάν).

3. Οι χθεσινές δηλώσεις του Trump στη συνέντευξη Τύπου περί αθέμιτου πλεονεκτήματος χωρών που αποδυναμώνουν τα νομίσματά τους, με αναφορά συγκεκριμένα στην Κίνα και την Ιαπωνία (πηγή: BBG/Λευκός Οίκος).

4. Οι θεσμικοί επενδυτές εκτός ΗΠΑ (συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες κ.λπ.) έχουν αυξήσει τoυς δείκτες αντιστάθμισης των αμερικανικών τους περιουσιακών στοιχείων τις τελευταίες εβδομάδες (ιδιαίτερα εμφανές για τις καναδικές και σουηδικές Real Money ροές), οδηγώντας σε μεγάλες πωλήσεις USD.

5. Τα περιουσιακά στοιχεία των ΗΠΑ πλήττονται από τα στοιχεία της οικονομίας, που υποδηλώνουν πραγματικό πλήγμα στο κλίμα και τη δραστηριότητα λόγω των δασμών. Ο χθεσινός δείκτης ISM Manufacturing ανέφερε τους δασμούς 20 φορές στο συνοδευτικό δελτίο Τύπου (έναντι μόλις 4 αναφορών στην ανακοίνωση του Ιανουαρίου). Η συσχέτιση του USD με τον S&P 500 (SPX) και του SPX με τις ειδήσεις περί δασμών έχει αυξηθεί.

6. Οι δασμοί δεν είναι πλέον το κυρίαρχο θέμα – η προσοχή στρέφεται τώρα στη δημοσιονομική πολιτική της Ευρώπης, στο τέλος του «εξαιρετισμού» των ΗΠΑ, στη διεύρυνση της «επένδυσης στην τεχνητή νοημοσύνη» στην Κίνα και στη στροφή των Κινέζων αξιωματούχων προς μια πιο ήπια στάση απέναντι στις επιχειρήσεις. Όλα αυτά λειτουργούν αρνητικά για το δολάριο.

Ανάλυση επιμέρους νομισματικών ζευγών (Goldman Sachs – Kristian Brauten-Smith):

• EUR/USD: Πρωταγωνιστής της συνεδρίασης. Οι ροές στην αρχή του μήνα ευνοούν τις πωλήσεις USD έναντι των κυριότερων νομισμάτων. Σημαντικό είναι πως δεν παρατηρείται ιδιαίτερο ενδιαφέρον από πελάτες της Goldman να αγοράσουν USD λόγω των δασμών σε Καναδά/Μεξικό/Κίνα. Το EUR/USD βρίσκεται κοντά στα υψηλά έτους στο 1,0525/35, με την αγορά να συγκρίνει την τρέχουσα κατάσταση με το 2020 και τη δημοσιονομική στήριξη της ΕΕ λόγω της πανδημίας που είχε τότε σταθεροποιήσει το ευρώ. Αν περάσει το 1,0535, η περιοχή 1,0600/30 γίνεται κρίσιμη – πρόκειται για τα υψηλά του Δεκεμβρίου και το επίπεδο διάσπασης που είχε σημειωθεί τον Ιούνιο 2024 λόγω των πολιτικών εξελίξεων στη Γαλλία.

• GBP/USD: Παρουσιάζει επίσης θετική πορεία, καθώς οι καμπύλες επιτοκίων G10 παραμένουν σταθερές. Η περιοχή 1,2785/2811 (200ήμερος ΚΜΟ και υψηλά Δεκεμβρίου) είναι κρίσιμη για την επόμενη εβδομάδα. Αν διασπαστεί, θα συνδυαστεί πιθανώς με την υπέρβαση του 1,0535/50 στο EUR/USD, κάτι που θα τροφοδοτούσε εκτιμήσεις για σημαντική αποδυνάμωση του δείκτη δολαρίου DXY.

• USD/CAD: Συνεχίζει να δέχεται πωλήσεις από εγχώριους διαχειριστές κεφαλαίων στον Καναδά, όπως συμβαίνει τους τελευταίους 3-4 μήνες. Δεν φαίνεται ότι τα κερδοσκοπικά κεφάλαια (Fast Money) θα μπορέσουν να ανατρέψουν αυτήν την τάση. Αυτό σημαίνει ότι το USD/CAD πιθανότατα θα παραμείνει ένα ζεύγος με χαμηλότερη μεταβλητότητα (beta) έναντι του δολαρίου, ακόμη και αν το αμερικανικό νόμισμα ανακτήσει τη δυναμική του στις επόμενες συνεδριάσεις.

Συμπέρασμα

Η αγορά δυσκολεύεται να ενισχύσει το δολάριο ΗΠΑ τη στιγμή που μειώνει τις εκτιμήσεις για την ονομαστική ανάπτυξη των ΗΠΑ.

Την ίδια στιγμή, η απαισιοδοξία γύρω από τα αδύναμα οικονομικά δεδομένα των ΗΠΑ είναι υπερβολική, αλλά φαίνεται ότι η αγορά χρειάζεται περισσότερη εμπιστοσύνη σε αυτό το σκέλος της εξίσωσης προτού δούμε επιστροφή στο μοτίβο "Αύξηση Δασμών – Άνοδος USD".

Λίγοι πιστεύουν ότι οι δασμοί σε Καναδά και Μεξικό (ιδιαίτερα στο 25%) θα παραμείνουν σε ισχύ μακροπρόθεσμα.

Το πραγματικό ζήτημα είναι να πιεστούν οι σύμμαχοι να επιβάλουν δασμούς άνω του 20% στην Κίνα.

Η διψήφια άνοδος στις αμυντικές μετοχές και η ευρύτερη άνοδος στην Ευρώπη αντανακλούν απλώς την αύξηση του δημοσιονομικού χώρου.

Η απόφαση των ΗΠΑ κατά τη διάρκεια της νύχτας να μειώσουν τη χρηματοδότηση προς την Ουκρανία θα επιταχύνει αυτή τη συζήτηση (περιμένουμε άλλο ένα ανοδικό άνοιγμα στις αμυντικές μετοχές).

Ίσως έχουμε προτρέξει σε ό,τι αφορά το μέγεθος και την εμβέλεια των εξελίξεων.

Πολλά προγράμματα ευρείας χρηματοδότησης ή νέα ταμεία απαιτούν ομόφωνη υποστήριξη από όλα τα ευρωπαϊκά κράτη – ένα δύσκολο εγχείρημα, ειδικά με την Ουγγαρία και τη Σλοβακία να βάζουν εμπόδια.

Παρ’ όλα αυτά, η προοπτική υπεραπόδοσης της Ευρώπης παραμένει, εφόσον οι ΗΠΑ συνεχίσουν να είναι ένας σχετικά ασθενής προορισμός για μελλοντικές αποδόσεις (η αμερικανική αγορά μετατρέπεται σε "μηχανή επενδύσεων κεφαλαίου" αντί για "μηχανή επαναγοράς μετοχών"... η NVDA έπεσε κάτω από τα χαμηλά του DeepSeek και τα κρυπτονομίσματα δεν μπορούν να διατηρήσουν ένα ράλι).

Το μοντέλο GDPNow της Fed της Ατλάντα έπεσε σε ακραίο χαμηλό -2,8%.

Σίγουρα υπερβολικό ως προς το μέγεθος, αλλά η κατεύθυνση φαίνεται σωστή.

Η επενδυτική ψυχολογία στις αμερικανικές μετοχές δείχνει εξαιρετικά χαμηλή, αλλά η τοποθέτηση των επενδυτών δεν το αντικατοπτρίζει ακόμη πλήρως.

www.bankingnews.gr

Σχόλια αναγνωστών