Σε οποιαδήποτε σενάριο εμπορικής συμφωνίας, το αντίτιμο που θα επιδιώξει η Κίνα θα ήταν παραχωρήσεις εκ μέρος των ΗΠΑ που θα οδηγούν σε «μαλακή» ισοτιμία του δολαρίου

Καθώς τα ΜΜΕ παγκοσμίως καταγράφουν τα επεισόδια ενός εν εξελίξει εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας, αυτό που θα μπορούσαμε να δούμε κάτω από την επιφάνεια είναι κάτι άλλο – Η πραγματική αιτία του εμπορικού πολέμου είναι το δολάριο.

Ή καλύτερα η συναλλαγματική ισοτιμία δολαρίου/ρενμίνμπι.

Αυτό μπορεί να φαίνεται παράδοξο καθώς οι δασμοί έχουν εκτοξευθεί σε αδιανόητα επίπεδα για το πρόσφατο παρελθόν και για τη συνθήκη του ελεύθερου εμπορίου και στις δύο πλευρές του εμπορικού πολέμου ΗΠΑ -Κίνας.

Αυτό που πρέπει να εξετασθεί είναι μια μακροοικονομική συμφωνία υψηλού διακυβεύματος μεταξύ των ΗΠΑ και της Κίνας με επίκεντρο το δολάριο ΗΠΑ.

Τι ισχύει με τα σημερινά δεδομένα:

1. Η Κίνα αντιμετωπίζει τεράστια έκθεση σε χρέος σε δολάρια.

2. Τόσο το Πεκίνο όσο και η Ουάσιγκτον αναγνωρίζουν αυτήν την ευπάθεια.

3. Η Κίνα ήταν πρόθυμη να κλιμακώσει τις δασμολογικές και εμπορικές μάχες για να προβάλει μία σκληρή στάση στο εσωτερικό και στο εξωτερικό και

4. Σε οποιαδήποτε σενάριο εμπορικής συμφωνίας, το αντίτιμο που θα επιδιώξει η Κίνα θα ήταν παραχωρήσεις εκ μέρος των ΗΠΑ που θα οδηγούν σε «μαλακή» ισοτιμία του δολαρίου.

Αυτό θα ήταν προς όφελος τόσο της Κίνας όσο και των ΗΠΑ, δίνοντας μόχλευση στις ΗΠΑ με τρόπους που μέχρι στιγμής αγνοούν τα κυρίαρχα μέσα μαζικής ενημέρωσης και τα ειδησεογραφικά πρωτοσέλιδα.

Η ανάλυση πρέπει να συνδυάζει τους κινδύνους όσον αφορά την έκθεση της Κίνας σε χρέος, τις νομισματικές πιέσεις και τη γεωπολιτική του εμπορικού πολέμου.

Ένα αυξανόμενο βουνό χρέους σε δολάρια

Το εξωτερικό χρέος της Κίνας έχει αυξηθεί τις τελευταίες δύο δεκαετίες, καθιστώντας την τον μεγαλύτερο δανειολήπτη ξένου κεφαλαίου στις αναδυόμενες αγορές.

Επισήμως, το ακαθάριστο εξωτερικό χρέος της Κίνας (συνολοκά το χρέος που οφείλεται σε ξένους πιστωτές) έφτασε τα 2,5 τρισεκατομμύρια δολάρια στα τέλη του 2024.

Ένα πολύ μεγάλο μερίδιο αυτού εκφράζεται σε δολάρια: μέχρι τα τέλη του 2023 περίπου 1,1 τρισεκατομμύρια δολάρια σε άμεσο χρέος σε δολάρια για την ηπειρωτική Κίνα και ενδεχομένως πολύ αυτό το ποσό είναι πολύ υψηλότερο εάν συνυπολογιστούν οι έμμεσες υποχρεώσεις.

Ορισμένοι αναλυτές εκτιμούν ότι η πραγματική έκθεση της Κίνας σε χρέος εκπεφρασμένο σε δολάρια πλησιάζει τα 3 τρισεκατομμύρια δολάρια, όταν συμπεριλαμβάνονται σε αυτό τα χρέη σε δολάρια κινεζικών εταιρειών μέσω υπεράκτιων θυγατρικών (π.χ. στο Χονγκ Κονγκ, τη Σιγκαπούρη ή την Καραϊβική).

Επιπλέον, αυτοί οι αριθμοί αναφέρονται σε παρελθόντα έτη και είναι πολύ πιθανό να είναι υψηλότεροι τώρα.

Σε κλίμακα περίπου 3 τρισεκατομμυρίων δολαρίων, θα αντιστοιχούσε περίπου το 1/6 του ετήσιου κινεζικού ΑΕΠ.

Στην πραγματικότητα, η Κίνα από μόνη της αντιπροσωπεύει περίπου το ένα τέταρτο του συνολικού αποθέματος των 13 τρισεκατομμυρίων δολαρίων μη τραπεζικής πίστωσης σε δολάρια εκτός ΗΠΑ —ένα συγκλονιστικό ποσό που δείχνει πόσο βαθιά εξαρτάται η Κίνα από το σύστημα του δολαρίου.

Γιατί το χρέος σε δολάρια είναι επικίνδυνο (για την Κίνα)

Ο δανεισμός σε ξένο νόμισμα, γνωστός και ως το «προπατορικό αμάρτημα» των αναδυόμενων αγορών, εγκυμονεί μη διαχειρίσιμους κινδύνους.

Όταν μια οικονομία δανείζεται σε δολάρια αλλά κερδίζει έσοδα σε τοπικό νόμισμα (το ρενμίνμπι ή γιουάν RMB, στην περίπτωση της Κίνας), οποιαδήποτε υποτίμηση του τοπικού νομίσματος έναντι του δολαρίου αυξάνει το πραγματικό βάρος του χρέους.

Απαιτούνται μεγαλύτερη ποσότητα νομισμάτων για την εξυπηρέτηση των ίδιων οφειλών σε δολάρια, δυνητικά συμπιέζοντας τις εταιρικές ταμειακές ροές ή ακόμη και προκαλώντας τον κίνδυνο για ντόμινο χρεοκοπιών.

Αυτή η νομισματική αναντιστοιχία έχει τροφοδοτήσει κρίσεις των αναδυόμενων αγορών στο παρελθόν: για παράδειγμα, το κραχ της Ασίας το 1997 προκλήθηκε σε μεγάλο βαθμό από την αύξηση του τοπικού χρέους μετά την κατάρρευση των νομισμάτων έναντι του δολαρίου.

Η φθηνή πίστωση σε δολάρια μπορεί να μετατραπεί σε θηλιά εάν το γιουάν εξασθενήσει απότομα.

Ο συστημικός κίνδυνος και μετάδοσή του

Το τεράστιο μέγεθος των υποχρεώσεων της Κίνας σε δολάρια σημαίνει ότι αυτό δεν είναι ένα ζήτημα το οποίο οι κινεζικές αρχές μπορούν να το ξεπεράσουν εύκολα.

Εάν οι κινεζικές επιχειρήσεις αγωνίζονται μαζικά για την αναχρηματοδότηση ή την αποπληρωμή των χρεών σε δολάρια, η πίεση θα μεταδιδόταν στις παγκόσμιες πιστωτικές αγορές ανατρέποντας τις πιστωτικές συνθήκες.

Οι κινεζικές τράπεζες μόνο όφειλαν πάνω από 1 τρισεκατομμύριο δολάρια σε διασυνοριακά κεφάλαια σε δολάρια μέχρι τα τέλη του 2023.

Ένας αγώνας για την άντληση δολαρίων από κινεζικές οντότητες σε ένα σενάριο ακραίων καταστάσεων θα μπορούσε να περιορίσει τη ρευστότητα σε δολάρια παγκοσμίως, να αυξήσει το κόστος χρηματοδότησης και ακόμη και να βάλει φωτιά στις αγορές των ΗΠΑ (επί παραδείγματι, μέσω μαζικών πωλήσεων ομολόγων ή μαζικής άντλησης μετρητών σε δολάρια).

Εν ολίγοις, η έκθεση της Κίνας σε χρέος εκπεφρασμένο σε δολάρια αντιπροσωπεύει έναν πιθανό συστημικό κίνδυνο, τον οποίο τόσο η Κίνα όσο και οι ΗΠΑ γνωρίζουν πολύ καλά.

Γιατί ένα ισχυρότερο δολάριο επιδεινώνει τα τρωτά σημεία της Κίνας

Η ενίσχυση του δολαρίου ΗΠΑ συνήθως σημαίνει αποδυνάμωση του γιουάν.

Το κινεζικό νόμισμα είναι σταθερό, αλλά υπάρχει όριο στην πίεση την οποία μπορούν να αντέξουν οι κινεζικές αρχές προτού χρειαστεί να αυξήσουν το εύρος της διακύμανσης.

Αυτή η δυναμική πιέζει άμεσα τους Κινέζους δανειολήπτες με χρέη εκπεφρασμένα σε δολάρια.

Κάθε αύξηση μίας ποσοστιαίας μονάδας στη συναλλαγματική ισοτιμία USD/RMB κάνει την εξυπηρέτηση των δανείων σε δολάρια πιο ακριβή σε εγχώριους όρους.

Για τους υπερχρεωμένους Κινέζους κατασκευαστές ακινήτων ή κινεζικές τράπεζες που δανείστηκαν στο εξωτερικό, μιας αυξανόμενη ισοτιμία του δολαρίου ενδέχεται να προκαλέσει τρομακτικά προβλήματα στους ισολογισμούς τους.

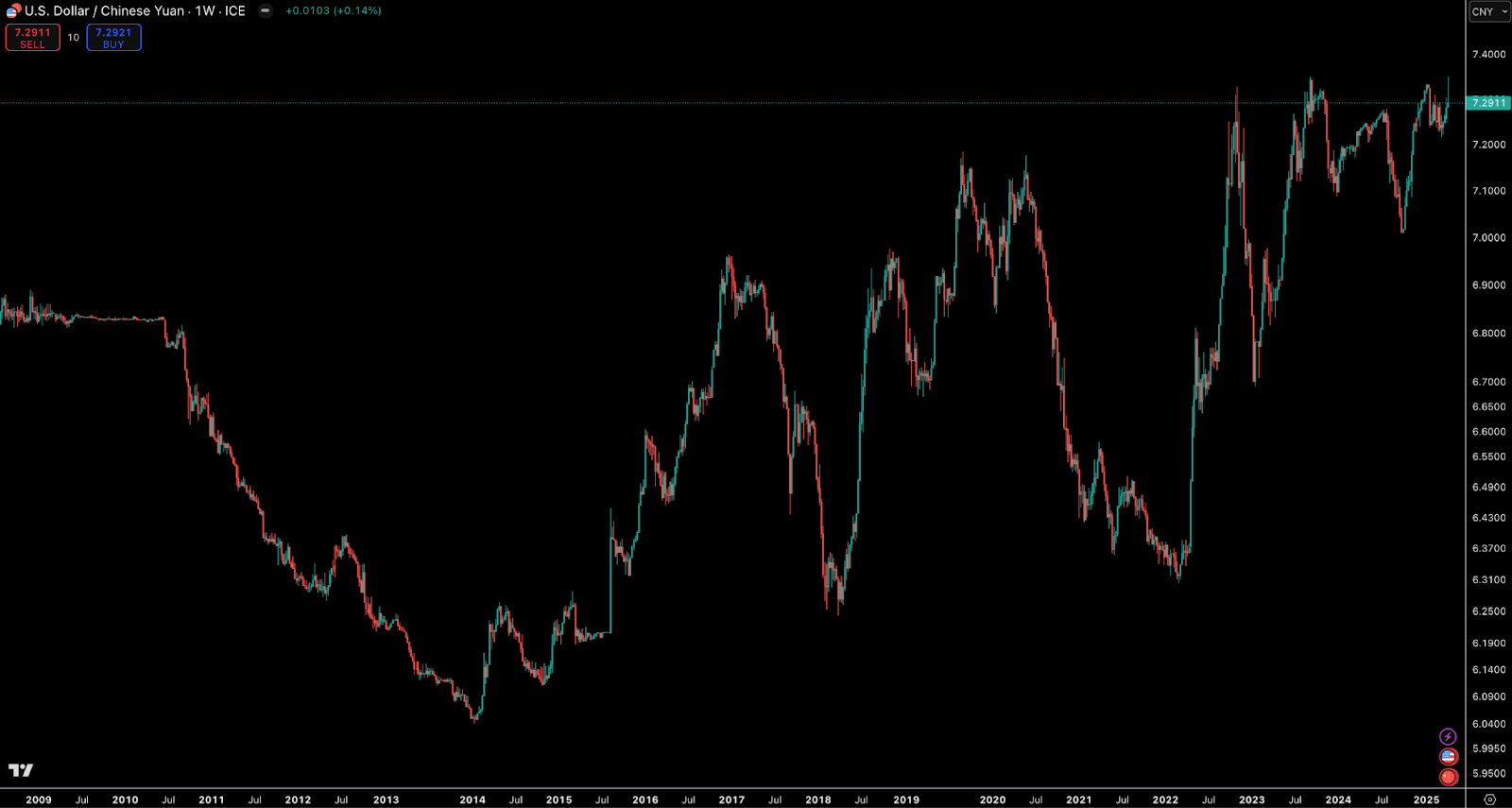

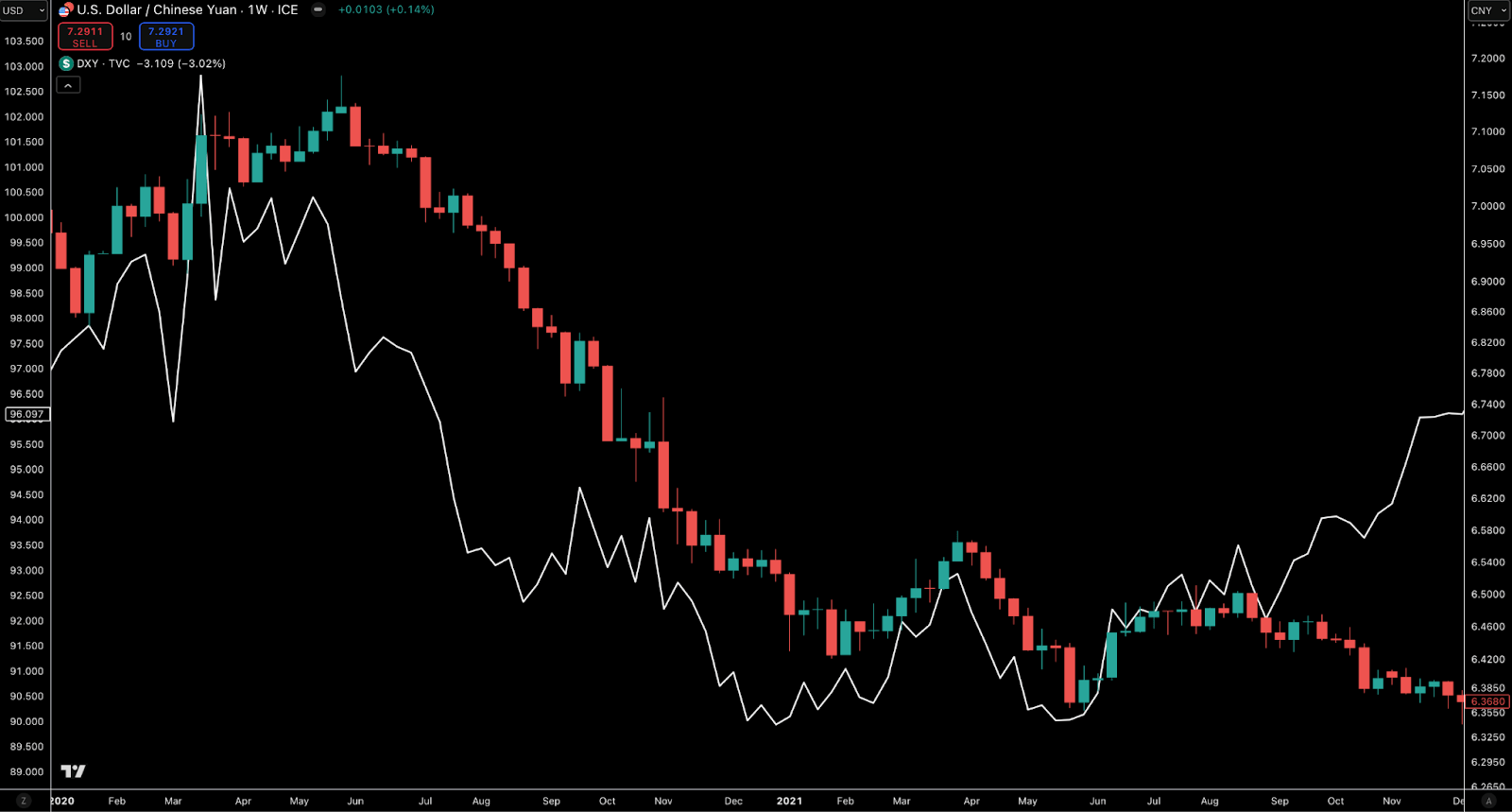

Σήμερα το δολάριο έχει την υψηλότερη ισοτιμία έναντι του RMB από τότε που η Κίνα υποτίμησε το νόμισμά της στο διάστημα 2008-2009.

Η αυξανόμενη εξωτερική μόχλευση της Κίνας σε δολάριο την καθιστά ιδιαίτερα ευάλωτη σε ένα περιβάλλον περιορισμένης ρευστότητας σε δολάρια και αποδυνάμωσης του γιουάν.

Το επεισόδιο από τα τέλη του 2014 έως το 2016 είναι διδακτικό: το δολάριο σημείωσε απότομο ράλι καθώς η Fed ανέτρεψε την πολιτική ποσοτικής χαλάρωσης (QE) και φάνηκε ανοιχτή σε μειώσεις επιτοκίων ενώ το γιουάν δέχτηκε έντονη υποτιμητική πίεση.

Ο κίνδυνος εκροών κεφαλαίων

Ένα ισχυρό δολάριο τείνει να ωθήσει τις εκροές κεφαλαίων από τις αναδυόμενες αγορές καθώς οι επενδυτές αναζητούν την ασφάλεια και τις υψηλότερες αποδόσεις των περιουσιακών στοιχείων σε δολάρια.

Στην περίπτωση της Κίνας, οι προσδοκίες για υποτίμηση του κινεζικού νομίσματος μπορούν να οδηγήσουν τις εγχώριες επιχειρήσεις και τα νοικοκυριά να αποσύρουν ξαφνικά ρευστότητα από τη χώρα.

Αυτό συνέβη το 2015-2016: Αντιμέτωποι με έναν πιθανό κύκλο ανόδου των επιτοκίων της Fed και την επιβράδυνση της κινεζικής οικονομίας, οι πολίτες φοβήθηκαν μια υποτίμηση.

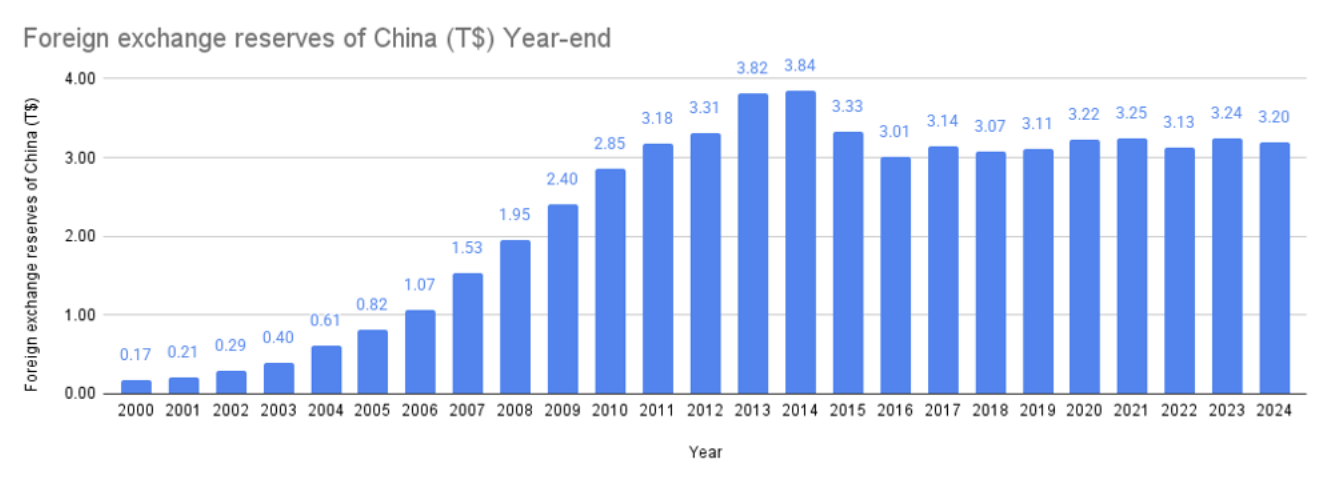

Το αποτέλεσμα ήταν μια πλημμύρα εκροών και η PBoC (η κεντρική τράπεζα της Κίνας) χρειάστηκε να δαπανήσει τεράστια ποσά από τα συναλλαγματικά αποθέματα για να σταθεροποιήσει το νόμισμα.

Όπως φαίνεται, τα αποθέματα μειώθηκαν κατά περίπου 20% (πάνω από 800 δισεκατομμύρια δολάρια) εκείνη την περίοδο.

Συναλλαγματικά αποθέματα της Κίνας

Φυσικά είχαν δίκιο που το έκαναν, καθώς το δολάριο ξεκίνησε το 2015 στα 6,2 CNY και τελείωσε το 2016 στο 6,9.

Το Πεκίνο έπρεπε να επιβάλει αυστηρότερους κεφαλαιακούς ελέγχους για να σταματήσει την αιμορραγία.

Αυτό το επεισόδιο αποκάλυψε το νομισματικό δίλημμα της Κίνας: το αποθεματικό πολεμικό της συναλλαγματικό «απόθεμα» αξίας πλέον 3 τρισεκατομμυρίων δολαρίων, αν και είναι τεράστιο, δεν είναι ανεξάντλητο, ειδικά αν αντιμετωπίζει τη σταθερή ισχύ του δολαρίου.

Έτσι, ένα επίμονα ισχυρό δολάριο είναι ένα εφιαλτικό σενάριο για τις οικονομικές αρχές της Κίνας – τις αναγκάζει είτε σε αυστηροποίηση της εσωτερικής νομισματικής πολιτικής πολιτικής είτε να αντιμετωπίσουν μια κρίση χρέους με άγνωστη κατάληξη εάν το εγχώριο νόμισμα υποχωρήσει.

Περιορισμοί της νομισματικής πολιτικής για το Πεκίνο

Η ισχύς του δολαρίου περιορίζει ακόμη και την ευελιξία της Κίνας όσον αφορά τη διαμόρφωση των νομισματικών συνθηκών.

Κανονικά, αντιμετωπίζοντας μία οικονομική επιβράδυνση, η PBoC θα χαλαρώσει τις νομισματικές συνθήκες για να τονώσει την ανάπτυξη.

Αλλά εάν η χαλάρωση απειλεί να αποδυναμώσει υπερβολικά το RMB (γιουάν), υπάρχει ο κίνδυνος να επιδεινωθεί το χρέος των δανειοληπτών σε δολάρια και να προκληθεί ταχεία φυγή κεφαλαίων.

Με άλλα λόγια, ένα ισχυρό δολάριο εγκλωβίζει την Κίνα σε ένα δίλημμα πολιτικής, ειδικά όταν η οικονομία της είναι υπό πίεση όπως είναι σήμερα.

Ως εκ τούτου, οι Κινέζοι αξιωματούχοι είναι έντονα ευαίσθητοι στις διακυμάνσεις του δολαρίου, καθώς η άνοδος του όχι μόνο κάνει περισσότερο «σφιχτές» τις παγκόσμιες χρηματοοικονομικές συνθήκες αλλά απειλεί άμεσα τη χρηματοπιστωτική σταθερότητα της Κίνας μέσα από την νομισματική προσφορά.

Τόσο το Πεκίνο όσο και η Ουάσιγκτον γνωρίζουν την κατάσταση.

Δεν είναι μυστικό ότι η έκθεση του χρέους της Κίνας σε δολάρια είναι ένα σημείο πίεσης το οποίο θα χρησιμοποιήσει ο Donald Trump.

Οι Κινέζοι πολιτικοί έχουν αναγνωρίσει ανοικτά τις προσπάθειες να μετριάσουν την εξάρτηση από το αμερικανικό νόμισμα: για παράδειγμα, διαφοροποίηση των συναλλαγματικών αποθεμάτων (μείωση του μεριδίου του δολαρίου από 79% το 2005 σε 58% έως το 2014 και στη συνέχεια δεν έχουν δώσει επίσημα στοιχεία), προώθηση των υπεράκτιων αγορών RMB – κυρίως με τη Ρωσία και ευρύτερα μέσω των BRICS - και ώθηση του διμερούς εμπορίου σε γιουάν.

Οι ΗΠΑ, με τη σειρά τους, αναγνωρίζουν ότι η ισχύς του δολαρίου μπορεί να χρησιμοποιηθεί ως μόχλευση.

Αμερικανοί αναλυτές και αξιωματούχοι παρακολούθησαν τον τρόμο της Κίνας το 2015 και τις επακόλουθες κινήσεις.

Μέχρι το 2018, καθώς οι εμπορικές εντάσεις αυξάνονταν, έγινε κατανοητό στην Ουάσιγκτον ότι ένας συνδυασμός νομισματικής σύσφιξης της Fed και ενός εμπορικού πολέμου θα ασκούσε πιέσεις στο νόμισμα της Κίνας.

Πράγματι, το προσωπικό του Υπουργείου Οικονομικών των ΗΠΑ σκέφτηκε ακόμη και εάν η Κίνα θα μπορούσε να αφήσει το RMB να υποχωρήσει ως αντίποινα και πώς αυτό θα επηρεάσει τις διαπραγματεύσεις.

Το Υπουργείο Οικονομικών των Ηνωμένων Πολιτειών κατηγόρησε την Κίνα ως «χειραγωγό των νομισματικών ισοτιμιών» τον Αύγουστο του 2019, όταν το RMB έπεσε κάτω από το 7,0 ανά δολ. για πρώτη φορά από το 2008.

Αυτή η δήλωση είχε περισσότερο συμβολική παρά πραγματική αξία, αλλά έδειξε ότι οι ΗΠΑ έδιναν προσοχή στη νομισματική πτυχή του εμπορικού πολέμου.

Ο εν λόγω χαρακτηρισμός αφαιρέθηκε μετά από μερικούς μήνες, μόλις εμφανιζόταν μια εμπορική εκεχειρία.

Η νομισματική στόχευση του Donald Trump

Ο ίδιος ο πρόεδρος Trump είναι προσηλωμένος στα νομίσματα, ξεφεύγοντας από το παραδοσιακό mantra περί του ισχυρού του δολαρίου των προηγούμενων κυβερνήσεων.

Παραπονέθηκε συχνά ότι ένα πολύ ισχυρό δολάριο έπληξε τις εξαγωγές και τη μεταποίηση των ΗΠΑ.

Στα μέσα του 2019, καθώς η οικονομία της Κίνας φαινόταν κλονισμένη, ο Trump πίεσε δημοσίως τη Fed να μειώσει τα επιτόκια και ακόμη και υπέβαλλε σταθερά την ιδέα της άμεσης παρέμβασης στο συνάλλαγμα για την αποδυνάμωση του δολαρίου.

Οι γνώστες των παρασκηνίων της Ουάσιγκτον και η Fed κατάλαβαν ότι η παγκόσμια ισχύς του δολαρίου έσφιγγε τις χρηματοοικονομικές συνθήκες και μέχρι τον Ιούλιο του 2019 η Fed στράφηκε σε μειώσεις των επιτοκίων, χαλαρώνοντας εν μέρει την πίεση του δολαρίου στο κινεζικό νόμισμα.

Έτσι, και τα δύο κράτη γνώριζαν την άγραφη εξίσωση: εάν ο εμπορικός πόλεμος κλιμακωθεί και η Fed παρέμενε επιθετική, το δολάριο θα μπορούσε να εκτιναχθεί στα ύψη, πλήττοντας την Κίνα ενώ πιθανότατα να βλάψει και τις ίδιες τις ΗΠΑ μέσω παγκόσμιων επιπτώσεων.

Αντίθετα, μια συμφωνία που θα σταματούσε τους δασμούς και χαλάρωνε τους το δολαριακό σύστημα θα ωφελούσε τη χρηματοπιστωτική σταθερότητα της Κίνας και ενδεχομένως τους εξαγωγείς των ΗΠΑ.

Αυτή η αμοιβαία συνειδητοποίηση έθεσε το έδαφος για τη χρήση των εμπορικών διαπραγματεύσεων ως μέρος της γεωπολιτικής σκακιέρας, με το δολάριο ως βασικό «πιόνι».

Οι δασμοί ως μέσο γεωπολιτικής διαπραγμάτευσης

Έτσι οι δασμοί γίνονται διαπραγματευτικό χαρτί.

Είναι ξεκάθαρο ότι αυτό είναι.

Είναι αυτό που ήταν στον προηγούμενο εμπορικό πόλεμο το 2018-2019.

Ο Trump θέλει να μειώσει το εμπορικό έλλειμμα των ΗΠΑ.

Δείχνει ότι κρατάει τα χαρτιά και θέλει εμπορικές παραχωρήσεις

Ας δούμε πώς μόχλευσε τα τιμολόγια την τελευταία φορά.

Εμπορικό πολεμικό θέατρο

Ο δασμολογικός πόλεμος ΗΠΑ-Κίνας (2018-2019) έγινε κάτι περισσότερο από μια απλή οικονομική διαμάχη, ήταν θέατρο γεωπολιτικής αντιπαράθεσης και για τα δύο εγχώρια ακροατήρια.

Η Κίνα ανταπέδωσε με δασμούς για οικονομικούς σκοπούς, αλλά και για να επιδείξει τη γεωπολιτική και οικονομική ισχύ της.

Ο Πρόεδρος Xi Jinping χρειαζόταν να διατηρήσει την εγχώρια νομιμοποίηση του καθεστώτος του, γι' αυτό έπρεπε να απαντήσει με τους δασμούς των ΗΠΑ κατά τρόπο παραδειγματικό, επειδή η παράδοση στις απαιτήσεις των ΗΠΑ θα τον έκανε να φαίνεται αδύναμος.

Οι Ηνωμένες Πολιτείες επέβαλαν νέους δασμούς, στους οποίους η Κίνα ανταποκρίθηκε επιβάλλοντας δασμούς σε αμερικανικά προϊόντα που στόχευαν ειδικά τα αγροτικά προϊόντα για να επηρεάσουν τις πολιτείες που είναι φιλικότερες προς τον Trump.

Αυτή η ακραία συμπεριφορά χρησίμευσε για να συσπειρώσει το πατριωτικό αίσθημα στο εσωτερικό: η Κίνα δεν αντιμετώπιζε τον εκφοβισμό.

Σε διεθνές επίπεδο, έστειλε ένα μήνυμα ότι η Κίνα δεν θα παρασυρθεί από οικονομική επιθετικότητα.

Την ίδια στιγμή, οι δασμολογικές κινήσεις του Προέδρου Trumo ήταν επίσης μια επίδειξη ισχύος, δείχνοντας στο εκλογικό του σώμα ότι ήταν σκληρός με την Κίνα. Έτσι και οι δύο πλευρές συμμετείχαν σε μια κλιμακούμενη εμπορική αντιπαράθεση, ακόμη και όταν στο παρασκήνιο, κατάλαβαν ότι θα χρειαζόταν τελικά μια λύση.

Οι δασμοί έπληξαν και τις δύο οικονομίες (διατάραξη των αλυσίδων εφοδιασμού, αύξηση του κόστους αγαθών/πληθωριστικές πιέσεις, μείωση των εξαγωγών), αλλά κάθε πλευρά ήταν πρόθυμη να ανεχθεί βραχυπρόθεσμο «πόνο» με στόχο τη βέλτιστη στρατηγική τοποθέτηση.

Η κρυφή μόχλευση των δασμών

Η εμπορική πολιτική έγινε έτσι διαπραγματευτικό χαρτί για την επίτευξη των στόχων της νομισματικής πολιτικής, η οποία με τη σειρά της εξυπηρετεί τους παγκόσμιους στόχους ρευστότητας, οι οποίοι με τη σειρά τους τροφοδοτούν την οικονομία.

Η Κίνα θα μπορούσε να χρησιμοποιήσει την προοπτική του τερματισμού του εμπορικού πολέμου ως καρότο για να λάβει παραχωρήσεις από τις ΗΠΑ.

Μια τέτοια βασική παραχώρηση είναι το δολάριο.

Πρακτικά, αυτό σημαίνει: η Κίνα θα ερχόταν στο τραπέζι (συμφωνώντας να αγοράσει περισσότερα αμερικανικά αγαθά, να τροποποιήσει ορισμένες πρακτικές κ.λπ.) εάν οι ΗΠΑ σε αντάλλαγμα χαλαρώσουν τους δασμούς και σιωπηρά επιτρέψουν την αποδυνάμωση του δολαρίου.

Από την σκοπιά της Κίνας, μια δασμολογική εκεχειρία χωρίς κάποια ανακούφιση από την πίεση του δολαρίου θα ήταν ατελής λύση.

Σε τελική ανάλυση, εάν ο εμπορικός πόλεμος σταματούσε, αλλά η Fed συνέχιζε να μειώνει τα επιτόκια και το δολάριο συνέχιζε να ανεβαίνει, ο οικονομικός πόνος της Κίνας μπορεί να συνεχιστεί.

Οι διαπραγματευτές του Πεκίνου πιθανότατα ξεκαθάρισαν ότι η σταθερότητα του νομίσματος ήταν αναπόσπαστο κομμάτι σε οποιαδήποτε συμφωνία.

Είδαμε υπαινιγμούς αυτής της συμφωνίας: στην εμπορική συμφωνία Φάσης 1 (υπογράφηκε τον Ιανουάριο του 2020), η Κίνα συμφώνησε για τη μη εμπλοκή της σε ανταγωνιστική νομισματική υποτίμηση.

Και οι δύο πλευρές περιλάμβαναν μια συναλλαγματική συμφωνία, δεσμευόμενη για διαφάνεια στις κινήσεις συναλλάγματος και αποφυγή χειραγώγησης για να κερδίσουν σε εμπορικά πλεονεκτήματα.

Αυτό ήταν ουσιαστικά η μόχλευση εκ μέρους των ΗΠΑ ότι η Κίνα δεν θα αποδυνάμωσε το RMB για να αντισταθμίσει τους δασμούς.

Εμμέσως, σήμαινε επίσης ότι οι ΗΠΑ δεν θα ωθούσαν σκόπιμα το δολάριο υψηλότερα.

Πράγματι, αμέσως μετά, η στάση της Fed έγινε τελείως παρανοϊκή.

Ακόμα κι αν αυτό ενισχύθηκε από την πανδημία, οι σπόροι είχαν ήδη σπαρθεί.

Η αλληλουχία είναι ενδεικτική: καθώς οι εμπορικές εντάσεις κορυφώθηκαν το 2018-19, ο δείκτης του δολαρίου ΗΠΑ (DXY) ανέβηκε ~10% κατά τη διάρκεια των περιόδων ανακοίνωσης δασμών και το γιουάν έπεσε ~10% το 2018 και άλλο 5% στις αρχές του 2019.

Μόλις άρχισε να επιτυγχάνεται μια εκεχειρία, το δολάριο ισοπεδώθηκε και στη συνέχεια αποδυναμώθηκε το 2020, δίνοντας ανακούφιση στην Κίνα και σε άλλες αναπτυσσόμενες οικονομίες.

Είναι σαν οι ΗΠΑ να χρησιμοποίησαν δασμούς και ένα ισχυρό δολάριο ως μαστίγιο…, στη συνέχεια πρόσφεραν το καρότο της δασμολογικής ελάφρυνσης και ένα ασθενέστερο δολάριο για να οριστικοποιήσουν τη συμφωνία.

Αυτή τη φορά, η Κίνα θα πρέπει να έρθει ξανά στο τραπέζι με εμπορικές παραχωρήσεις, ίσως δεσμεύσεις για αγορά ενέργειας, γεωργικών προϊόντων, εξοπλισμού κατασκευής των ΗΠΑ και σε αντάλλαγμα, το Υπουργείο Οικονομικών και η Fed (που αν και ανεξάρτητες φαίνεται να έχουν κάποιο επίπεδο συνεργασίας), θα επιτρέψουν μια πιο αδύναμη ισοτιμία του δολαρίου.

Ασθενέστερο δολάριο ως μέρος της μεγάλης συμφωνίας

Εάν το δολάριο αποδυναμωθεί σε γενικές γραμμές, δύο σημαντικά οφέλη προκύπτουν στην Κίνα:

1. Το RMB μπορεί είτε να ενισχυθεί είτε τουλάχιστον να παραμείνει σταθερό έναντι του USD (δολάριο), μειώνοντας την υποτιμητική πίεση για το κινεζικό νόμισμα.

Αυτό ελαφρύνει το βάρος των χρεών σε δολάρια – αποπληθωρίζοντας ουσιαστικά το χρέος σε τοπικούς όρους.

Οι κινεζικές εταιρείες διευκολύνονται ιδιαίτερα στην εξυπηρέτηση και την αναχρηματοδότηση των δανείων τους.

2. Παγκόσμια οι συνθήκες ρευστότητας σε δολάρια βελτιώνονται, τα κεφάλαια που κατέφυγαν στην ασφάλεια των δολαρίων μπορούν να επιστρέψουν στις αναδυόμενες αγορές, ανακουφίζοντας τη πίεση στο χρηματοπιστωτικό σύστημα της Κίνας.

Συνήθως, ένα πιο «μαλακό» USD συσχετίζεται με την αύξηση του παγκόσμιου εμπορίου και των τιμών των εμπορευμάτων, καθώς πολλά εμπορεύματα τιμολογούνται σε USD, γεγονός που μπορεί να ενισχύσει τα έσοδα από τις εξαγωγές και την ονομαστική αυξηση του ΑΕΠ της Κίνας, καθιστώντας τα βαρη του χρέους πιο βιώσιμα.

Παγκόσμια ρευστότητα και το... χαμόγελο του δολαρίου

Ένα ασθενέστερο δολάριο τείνει να συμπίπτει με τη βελτίωση των παγκόσμιων χρηματοοικονομικών συνθηκών.

Για παράδειγμα, όταν η Fed χαλαρώνει την νομισματική πολιτική ή όταν οι επενδυτές αισθάνονται σίγουροι ότι αναζητούν ρίσκο στο εξωτερικό, το δολάριο υποτιμάται.

Στα τέλη της δεκαετίας του 2010, πολλοί μακροεπενδυτές υποστήριξαν ότι η επόμενη φάση της παγκόσμιας ανάπτυξης θα απαιτούσε πτώση του δολαρίου για να ξεκλειδώσει την πλεονάζουσα ρευστότητα.

Το είδαμε αυτό στην πράξη μετά το 2019: οι μειώσεις των επιτοκίων της Fed και το QE (ποσοτική χαλάρωση) το 2020 οδήγησαν τον δείκτη του δολαρίου σε απότομη διολίσθηση και η παγκόσμια ρευστότητα σε δολάρια που μετρήθηκε με διασυνοριακό δανεισμό, χρήση SWAP (γραμμών ανταλλαγής) κ.λπ. αυξήθηκε, ωφελώντας όχι μόνο την Κίνα αλλά όλους τους οφειλέτες σε δολάρια.

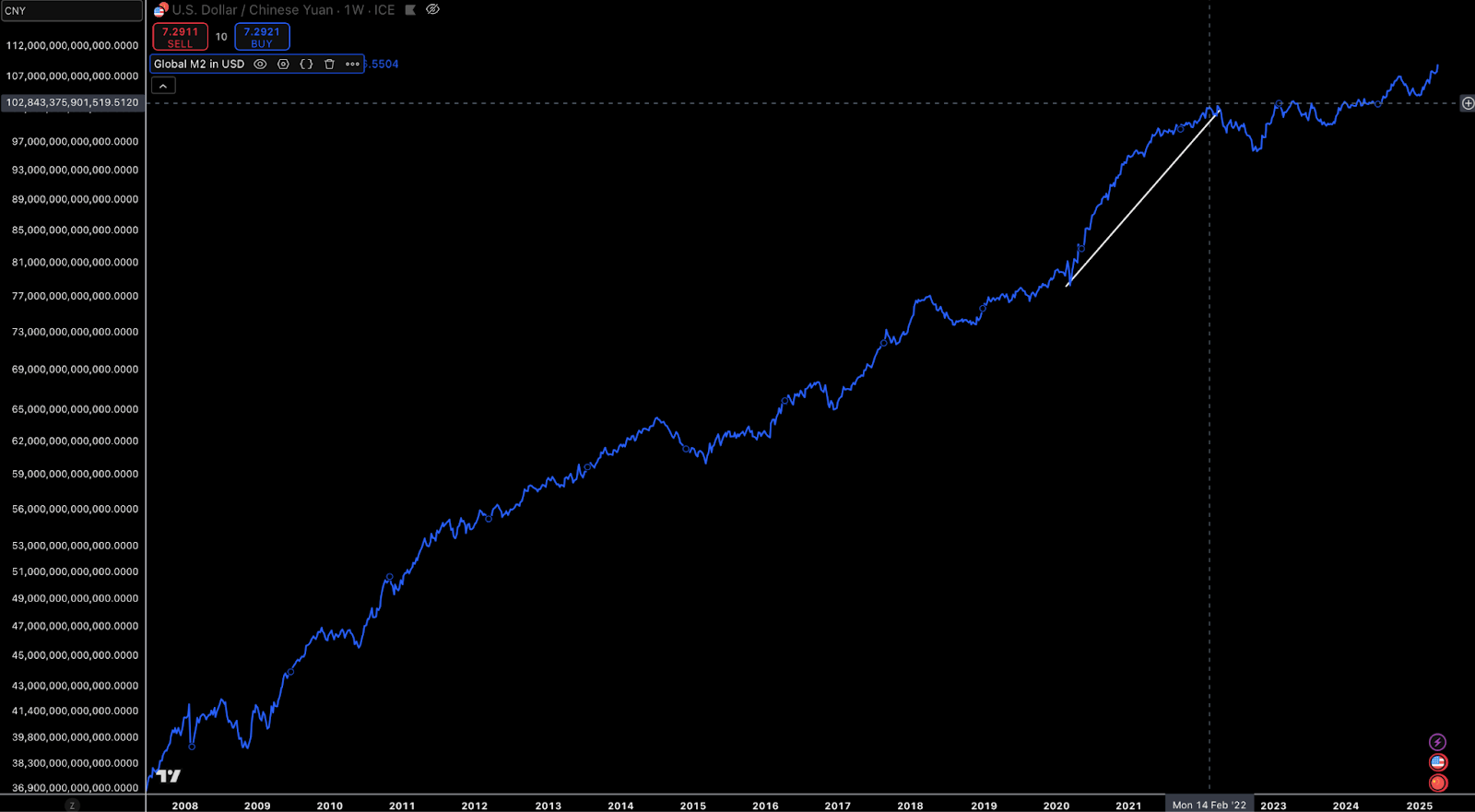

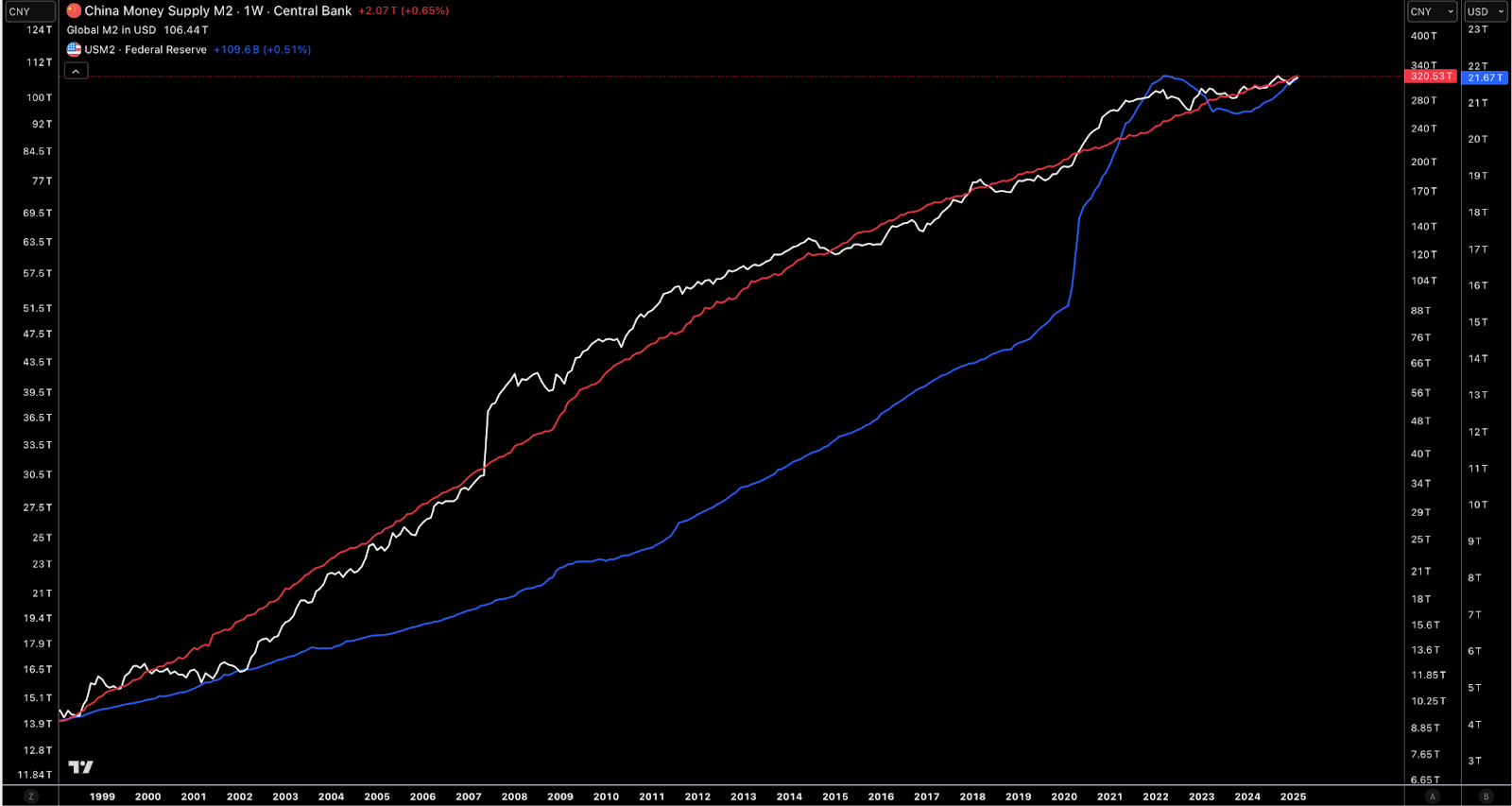

Η παγκόσμια προσφορά χρήματος M2 εκτοξεύτηκε παράλληλα με αυτήν την αδυναμία του δολαρίου, τροφοδοτώντας μια ανάκαμψη στις αγορές.

Παγκόσμιο Μ2

Global M2 (TradingView)

Από την οπτική γωνία της Κίνας, η εξασφάλιση ενός ασθενέστερου USD είναι σαν να ανοίγεις μια δικλείδα ασφαλείας στο χρηματοπιστωτικό της σύστημα.

Μειώνει την ανάγκη για το Πεκίνο να αναλάβει το δικό του τεράστιο QE ή προγράμματα διάσωσης, αν και η Κίνα χαλάρωσε σημαντικά την πίστωση το 2019-2020, ενώ και η δική της επέκταση της νομισματικής προσφοράς M2 ήταν καθαρά αυξητική.

Η ανάγκη των ΗΠΑ για ένα ασθενέστερο δολάριο

Ενώ οι ΗΠΑ διατηρούν ιστορικά μια ρητορική υπέρ του ισχυρού δολαρίου, υπάρχουν φορές που ένα πιο φθηνό δολάριο θεωρείται ωφέλιμο για την οικονομική ανάπτυξη.

Η δεκαετία του 1980 και τα τελευταία χρόνια παρέχουν παραδείγματα

Στο πλαίσιο της συμφωνίας για τον εμπορικό πόλεμο, η αποδυνάμωση του δολαρίου ήταν στην πραγματικότητα σύμφωνη με τους στόχους του Trump για μείωση του εμπορικού ελλείμματος

Ένα φθηνότερο δολάριο κάνει τις εξαγωγές των ΗΠΑ πιο ανταγωνιστικές και τα ξένα αγαθά σχετικά ακριβότερα, κάτι στο οποίο στόχευαν και οι δασμοί.

Οι ΗΠΑ καλωσόρισαν μια ήπια πτώση του δολαρίου μέχρι τα τέλη του 2019, επειδή αντιμετώπισαν χαμηλό πληθωρισμό και ισχύ ανάπτυξη στον κατασκευαστικό τομέα, γεγονός που έκανε τη Fed να υιοθετήσει μια επιθετική στάση.

Οι ΗΠΑ παραχώρησαν ένα ασθενέστερο δολάριο επειδή η Κίνα θα διατηρήσει τις δεσμεύσεις της εμπορικής συμφωνίας και θα απέφυγε από τη μονομερή υποτίμηση του RMB.

Πώς θα μειωθεί η ισοτιμία του δολαρίου;

Πρακτικά, πώς επιτρέπει κανείς να αποδυναμωθεί το δολάριο;

Ο Λευκός Οίκος δεν καθορίζει τη συναλλαγματική ισοτιμία, αλλά επηρεάζει έμμεσα τη Fed και το Υπουργείο Οικονομικών και έχει τη δυνατότητα να παρέμβει στις αγορές συναλλάγματος εάν το επιλέξει.

Με τον Donald Trump στον Λευκό Οίκο, η Fed και ο υπαινιγμός για παρέμβαση χρησιμοποιήθηκαν για να μειώσουν την ισοτιμία του δολαρίου.

Μη αυξάνοντας τα επιτόκια και σηματοδοτώντας το παρατεταμένο εύκολο χρήμα, οι υπεύθυνοι χάραξης πολιτικής των ΗΠΑ ουσιαστικά άναψαν με πράσινο φως τη διολίσθηση του δολαρίου το 2020.

Το αποτέλεσμα ήταν ακριβώς αυτό που χρειαζόταν η Κίνα και άλλες αναδυόμενες αγορές.

Ιστορικοί παραλληλισμοί και προηγούμενα

Δεν είναι η πρώτη φορά που οι ΗΠΑ αντιμετωπίζουν την εξής κατάσταση: Υψηλό δολάριο + υψηλό εμπορικό έλλειμμα.

Ας ανατρέξουμε σε δύο αλληλεπικαλυπτόμενες καταστάσεις στις δεκαετίες του '80 και του '90.

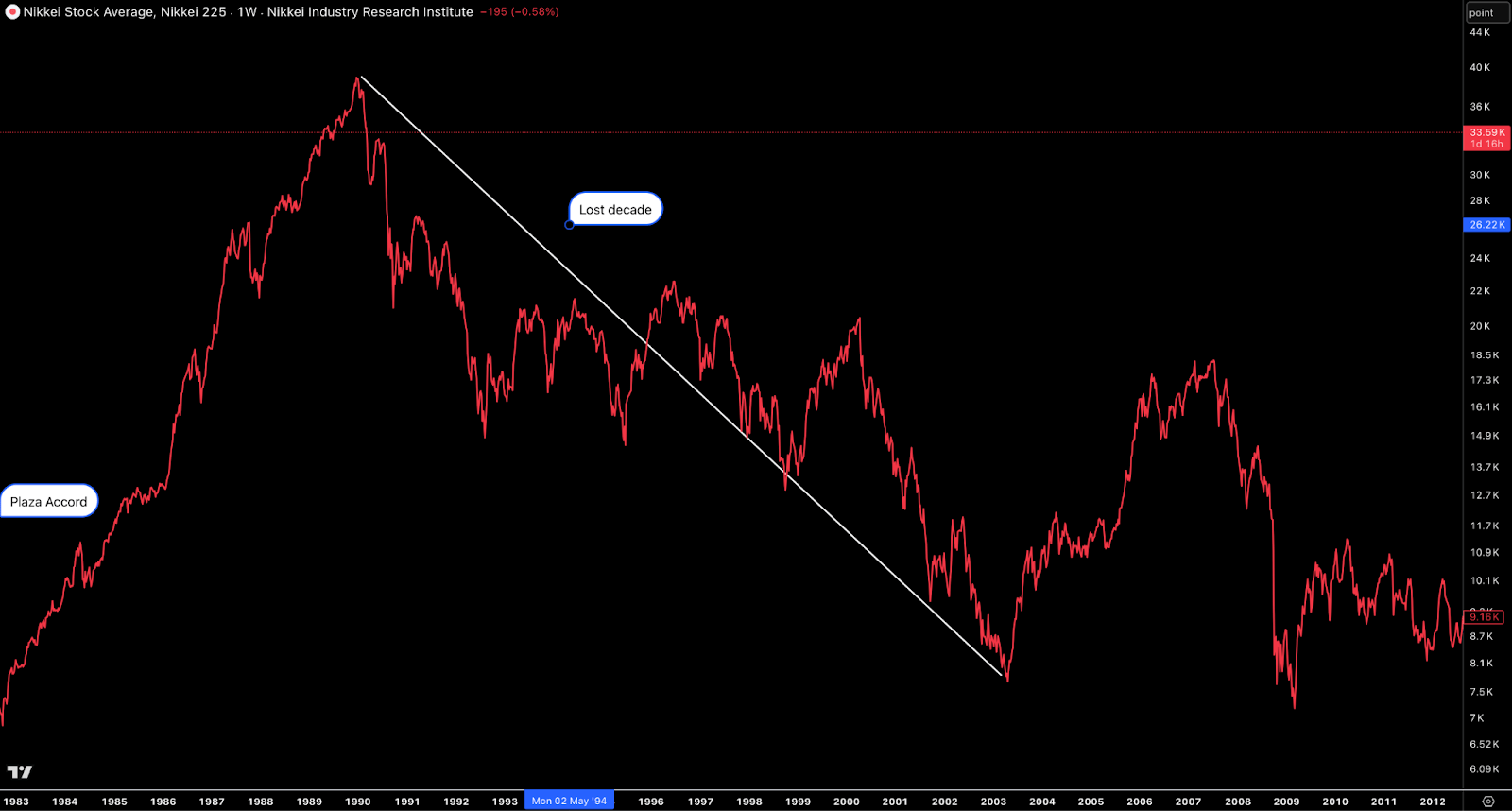

Plaza Accord - Η ιστορική συμφωνία

:max_bytes(150000):strip_icc()/Reagan_Japanese_Meetings_London_1984-34f5e5161c574b9abebcd90a8493fe74.jpg)

Αυτή η περίφημη συμφωνία είναι ένα σαφές ιστορικό ανάλογο της συντονισμένης μείωσης της ισοτιμίας του δολαρίου ως εργαλείο πολιτικής.

Τον Σεπτέμβριο του 1985, οι ΗΠΑ συγκέντρωσαν τους μεγάλους εμπορικούς τους εταίρους –Ιαπωνία, Δυτική Γερμανία, Γαλλία, Ηνωμένο Βασίλειο– στο Plaza Hotel της Νέας Υόρκης και έκλεισαν μια συμφωνία για την από κοινού αποδυνάμωση του δολαρίου ΗΠΑ.

Το δολάριο είχε αυξηθεί κατά 50% στις αρχές της δεκαετίας του 1980, χάρη στα υψηλά επιτόκια της Fed υπό τα ελλείμματα της εποχής Volcker και Reagan, και οι βιομηχανίες των ΗΠΑ αιμορραγούσαν κάτω από ένα τεράστιο εμπορικό έλλειμμα.

Ο στόχος της συμφωνίας Plaza ήταν ρητά να μειώσει το εμπορικό έλλειμμα των ΗΠΑ με την υποτίμηση του δολαρίου έναντι του γιεν, του φράγκου, της λίρας και του μάρκου.

Ήταν επιτυχής: τα επόμενα δύο χρόνια, το δολάριο έχασε 40% έναντι ενός καλαθιού βασικών νομισμάτων.

Αντίστοιχα, τα εμπορικά ισοζύγια των ΗΠΑ βελτιώθηκαν στη συνέχεια.

Ιαπωνία και Γερμανία δέχτηκαν ένα πολύ ισχυρότερο γιεν και το γερμανικό μάρκο ως το τίμημα για την αποφυγή των δασμών εκ μέρους των ΗΠΑ.

Από πολλές απόψεις, αυτή ήταν το μεγαλύτερο deal της εποχής: οι ΗΠΑ πέτυχαν ένα ασθενέστερο δολάριο με αντάλλαγμα να μην υιοθετήσουν σκληρότερους εμπορικούς φραγμούς, ενώ η Ιαπωνία πήρε κάποια ανάπαυλα από τις εμπορικές τριβές με την μεγαλύτερη οικονομια με το κόστος του συναλλαγματικού πόνου.

Η Plaza Accord σχετίζεται με τη σημερινή δυναμική ΗΠΑ - Κίνας: οι ΗΠΑ παρουσιάζουν και πάλι μεγάλα ελλείμματα και υπάρχουν εικασίες για έναν νέο deal όπως η συμφωνία Plaza για την επανευθυγράμμιση των νομισμάτων.

Η κατάσταση της Κίνας είναι επίσης ανάλογη με την Ιαπωνία της δεκαετίας του 1980: ένα κράτος με μεγάλο εμπορικό πλεόνασμα υπό την πίεση των ΗΠΑ.

Ωστόσο, σε αυτή την περίπτωση είναι το κράτος με το εμπορικό πλεόνασμα θέλει στην πραγματικότητα το δολάριο να αποδυναμωθεί, ενώ η Ιαπωνία στη δεκαετία του '80 ήταν κάπως απρόθυμη αλλά και υποχρεωμένη.

Εμπορικός Πόλεμος ΗΠΑ - Ιαπωνίας

Πέρα από την Plaza, στα τέλη της δεκαετίας του '80 και της δεκαετίας του 1990 παρατηρήθηκαν συνεχείς οικονομικές τριβές μεταξύ των ΗΠΑ και της Ιαπωνίας.

Αφού η Plaza Accord ανέβασε το γιεν, η Ιαπωνία περιήλθε σε έναν κύκλο νομισματικής χαλάρωσης προκειμένου να αντισταθμίσει την επιβράδυνση των εξαγωγών, η οποία συνέβαλε σε μια φούσκα περιουσιακών στοιχείων στα τέλη της δεκαετίας του '80 στην Ιαπωνία (JPXN) και στη συνέχεια στο κραχ που οδήγησε στην περίφημη χαμένη δεκαετία.

Εν τω μεταξύ, οι ΗΠΑ ώθησαν την Ιαπωνία σε διάφορες διαπραγματεύσεις για να ανοίξει τις αγορές της και να μειώσει το εμπορικό της πλεόνασμα. Κατά καιρούς, οι ΗΠΑ απείλησαν με δασμούς στα ιαπωνικά προϊόντα για να επιβάλουν συμμόρφωση.

Μπορεί να γίνει ένας παραλληλισμός: οι ΗΠΑ στα τέλη της δεκαετίας του 2010 με τον ίδιο τρόπο έβαλαν δασμούς στα κινεζικά προϊόντα και απαίτησαν διαρθρωτικές αλλαγές (σε IP, πρόσβαση στην αγορά, βιομηχανική πολιτική). Στην περίπτωση της Ιαπωνίας, ένα αποτέλεσμα ήταν ότι μέχρι τα μέσα της δεκαετίας του '90, το γιεν είχε επιτραπεί να ενισχυθεί σε επίπεδα ρεκόρ, γεγονός που «έπνιξε» την εξαγωγική ανταγωνιστικότητα της Ιαπωνίας και την οδήγησε σε αποπληθωρισμό.

Στη συνέχεια, οι ΗΠΑ συμφώνησαν ειρωνικά στην αντιστροφή της συμφωνίας Plaza του 1995 για να σταματήσουν την υποχώρηση του δολαρίου επειδή είχε πάει πολύ μακριά.

Το διακύβευμα για σήμερα: μια ελεγχόμενη αναπροσαρμογή στην ισοτιμία νομισμάτων είναι δύσκολη

Τόσο η Κίνα όσο και οι ΗΠΑ θα ήθελαν να αποφύγουν μια άτακτη βουτιά του δολαρίου ή μια απότομη αύξηση του RMB που θα μπορούσε να αποσταθεροποιήσει την οικονομία της Κίνας.

Ωστόσο, ο κίνδυνος είναι χαμηλότερος εδώ, λόγω του καθορισμού των επιτοκίων της από την Κίνα, τα οποία έχει αποδειχθεί ότι μπορεί να ελέγξει με εύλογο τρόπο τις πιστωτικές συνθήκες.

Τον 21ο αιώνα το δολάριο υποχώρησε για σχεδόν μια δεκαετία, γεγονός που βοήθησε να περιοριστεί κάπως η ανισορροπία ΗΠΑ-Κίνας, καθώς το RMB επιτράπηκε να ανατιμηθεί σταδιακά από 8,3 ανά δολ. το 2005 σε 6,0 έως το 2013.

Αυτή η περίοδος ενίσχυσης του RMB συνοδεύτηκε ούτως ή άλλως από την άνθηση των κινεζικών εξαγωγών, επιτρέποντας στους Κινέζους να το αποδεχθούν εύκολα.

Αυτή τη φορά, θα παρακαλέσουν τις ΗΠΑ για βοήθεια για τη χαλάρωση του νομίσματός τους.

Συνοψίζοντας, η ιστορία δείχνει ότι οι εμπορικές συγκρούσεις συχνά καταλήγουν σε προσαρμογές στις ισοτιμίες των νομισμάτων.

Αυτή τη φορά δεν είναι διαφορετική…

Μια μεγάλη μακροοικονομική συμφωνία για τον επόμενο οικονομικό κύκλο

Αναφερόμαστε σε μια μεγάλη συμφωνία όπου η νομισματική μόχλευση (το δολάριο) συναντά την εμπορική μόχλευση (δασμοί).

Η τεράστια έκθεση του χρέους της Κίνας σε δολάρια είναι η αχίλλειος πτέρνα στην οποία μπορούν να εκμεταλλευθούν οι ΗΠΑ (είτε από το σχεδιασμό είτε από το υποπροϊόν της πολιτικής της Fed).

Αλλά η υπερβολική ώθηση απειλεί να αποσταθεροποιήσει ολόκληρο το παγκόσμιο χρηματοπιστωτικό σύστημα, κάτι που θα ήταν αμοιβαία επιζήμιο.

Έτσι, η λογική κατάληξη είναι μια συμφωνία: η Κίνα κερδίζει μέσω ενός πιο ήπιου δολαρίου και μεγαλύτερης παγκόσμιας ρευστότητας και οι ΗΠΑ κερδίζουν μέσω εμπορικών παραχωρήσεων και μείωσης του κινδύνου αποσταθεροποίησης του χρηματοπιστωτικού τομέα.

Τα γεγονότα του 2018-2020 ακολούθησαν σε μεγάλο βαθμό αυτό το σενάριο. Η επιμονή της Κίνας να προβάλλει ισχύ μέσω των ανταποδοτικών δασμών ήταν μια εγχώρια αναγκαιότητα, αλλά τελικά και οι δύο πλευρές κάθισαν να διαπραγματευτούν μόλις αυξηθεί το κόστος.

Το quid pro quo που προέκυψε ήταν ακριβώς αυτό που περιγράφηκε: δασμολογική ελάφρυνση και ένα σιωπηρό πράσινο φως για την αποδυνάμωση του δολαρίου σε αντάλλαγμα για τη συνεργασία της Κίνας).

Κοιτάζοντας μπροστά στα επόμενα χρόνια, οι συνθήκες θυμίζουν τη δεκαετία του 1980: οι ΗΠΑ παρουσιάζουν τεράστια δημοσιονομικά ελλείμματα και θα χρειαστούν ένα ασθενέστερο δολάριο για να σταθεροποιήσουν το χρέος και την οικονομία τους

Ο βασιλικός δρόμος για να αποφευχθεί ένα καθεστώς υπερτιμημένου νομίσματος και διπλών ελλειμμάτων είναι η υποτίμηση.

Η Κίνα, που αντιμετωπίζει βραδύτερη ανάπτυξη και υψηλά χρέη, σίγουρα δεν θα αρνούνταν ένα διάλειμμα από την ισχύ του δολαρίου.

Μπορεί να μην έχουμε ένα επίσημο Plaza Accord II, αλλά η πίεση για πτώση της ισοτιμίας του δολαρίου αυξάνεται.

Η Κίνα και οι ΗΠΑ συμμετείχαν σε μια ελεγχόμενη σύγκρουση (τιμολόγια, στάση) γνωρίζοντας πολύ καλά ότι τα πραγματικά σημεία μόχλευσης ήταν νομισματικά.

Το δημόσιο δράμα που εκτυλίσσεται αφορούσε το δίκαιο εμπόριο, τις θέσεις εργασίας, τις διαπραγματεύσεις, αλλά η παρασκηνιακή κατανόηση ήταν ότι η σταθερότητα απαιτούσε από τις ΗΠΑ να μην αφήσουν το δολάριο να ανεβαίνει.

Σε αντάλλαγμα, οι ΗΠΑ θα λάβουν μία συμφωνία που θα μπορούσαν να πουλήσουν ως νίκη.

Η κατεύθυνση της ισοτιμίας του δολαρίου μπορεί να επηρεαστεί από τέτοιες μεγάλες διαπραγματεύσεις.

Και όταν το δολάριο κινείται, τα πάντα, από την κινεζική εταιρική φερεγγυότητα μέχρι τα εταιρικά κέρδη των ΗΠΑ και τη ρευστότητα των παγκόσμιων μετοχών κινούνται μαζί του.

Μέσα στους επόμενους μήνες, το εύλογο είναι να δούμε μείωση της αβεβαιότητας, την οποία απεχθάνονται οι χρηματοπιστωτικές αγορές, και για τον S&P 500 και τον Nasdaq.

Αυτό θα πρέπει επίσης να δώσει ανοδικό σήμα για κρυπτονομίσματα όπως το Bitcoin.

www.bankingnews.gr

Ή καλύτερα η συναλλαγματική ισοτιμία δολαρίου/ρενμίνμπι.

Αυτό μπορεί να φαίνεται παράδοξο καθώς οι δασμοί έχουν εκτοξευθεί σε αδιανόητα επίπεδα για το πρόσφατο παρελθόν και για τη συνθήκη του ελεύθερου εμπορίου και στις δύο πλευρές του εμπορικού πολέμου ΗΠΑ -Κίνας.

Αυτό που πρέπει να εξετασθεί είναι μια μακροοικονομική συμφωνία υψηλού διακυβεύματος μεταξύ των ΗΠΑ και της Κίνας με επίκεντρο το δολάριο ΗΠΑ.

Τι ισχύει με τα σημερινά δεδομένα:

1. Η Κίνα αντιμετωπίζει τεράστια έκθεση σε χρέος σε δολάρια.

2. Τόσο το Πεκίνο όσο και η Ουάσιγκτον αναγνωρίζουν αυτήν την ευπάθεια.

3. Η Κίνα ήταν πρόθυμη να κλιμακώσει τις δασμολογικές και εμπορικές μάχες για να προβάλει μία σκληρή στάση στο εσωτερικό και στο εξωτερικό και

4. Σε οποιαδήποτε σενάριο εμπορικής συμφωνίας, το αντίτιμο που θα επιδιώξει η Κίνα θα ήταν παραχωρήσεις εκ μέρος των ΗΠΑ που θα οδηγούν σε «μαλακή» ισοτιμία του δολαρίου.

Αυτό θα ήταν προς όφελος τόσο της Κίνας όσο και των ΗΠΑ, δίνοντας μόχλευση στις ΗΠΑ με τρόπους που μέχρι στιγμής αγνοούν τα κυρίαρχα μέσα μαζικής ενημέρωσης και τα ειδησεογραφικά πρωτοσέλιδα.

Η ανάλυση πρέπει να συνδυάζει τους κινδύνους όσον αφορά την έκθεση της Κίνας σε χρέος, τις νομισματικές πιέσεις και τη γεωπολιτική του εμπορικού πολέμου.

Ένα αυξανόμενο βουνό χρέους σε δολάρια

Το εξωτερικό χρέος της Κίνας έχει αυξηθεί τις τελευταίες δύο δεκαετίες, καθιστώντας την τον μεγαλύτερο δανειολήπτη ξένου κεφαλαίου στις αναδυόμενες αγορές.

Επισήμως, το ακαθάριστο εξωτερικό χρέος της Κίνας (συνολοκά το χρέος που οφείλεται σε ξένους πιστωτές) έφτασε τα 2,5 τρισεκατομμύρια δολάρια στα τέλη του 2024.

Ένα πολύ μεγάλο μερίδιο αυτού εκφράζεται σε δολάρια: μέχρι τα τέλη του 2023 περίπου 1,1 τρισεκατομμύρια δολάρια σε άμεσο χρέος σε δολάρια για την ηπειρωτική Κίνα και ενδεχομένως πολύ αυτό το ποσό είναι πολύ υψηλότερο εάν συνυπολογιστούν οι έμμεσες υποχρεώσεις.

Ορισμένοι αναλυτές εκτιμούν ότι η πραγματική έκθεση της Κίνας σε χρέος εκπεφρασμένο σε δολάρια πλησιάζει τα 3 τρισεκατομμύρια δολάρια, όταν συμπεριλαμβάνονται σε αυτό τα χρέη σε δολάρια κινεζικών εταιρειών μέσω υπεράκτιων θυγατρικών (π.χ. στο Χονγκ Κονγκ, τη Σιγκαπούρη ή την Καραϊβική).

Επιπλέον, αυτοί οι αριθμοί αναφέρονται σε παρελθόντα έτη και είναι πολύ πιθανό να είναι υψηλότεροι τώρα.

Σε κλίμακα περίπου 3 τρισεκατομμυρίων δολαρίων, θα αντιστοιχούσε περίπου το 1/6 του ετήσιου κινεζικού ΑΕΠ.

Στην πραγματικότητα, η Κίνα από μόνη της αντιπροσωπεύει περίπου το ένα τέταρτο του συνολικού αποθέματος των 13 τρισεκατομμυρίων δολαρίων μη τραπεζικής πίστωσης σε δολάρια εκτός ΗΠΑ —ένα συγκλονιστικό ποσό που δείχνει πόσο βαθιά εξαρτάται η Κίνα από το σύστημα του δολαρίου.

Γιατί το χρέος σε δολάρια είναι επικίνδυνο (για την Κίνα)

Ο δανεισμός σε ξένο νόμισμα, γνωστός και ως το «προπατορικό αμάρτημα» των αναδυόμενων αγορών, εγκυμονεί μη διαχειρίσιμους κινδύνους.

Όταν μια οικονομία δανείζεται σε δολάρια αλλά κερδίζει έσοδα σε τοπικό νόμισμα (το ρενμίνμπι ή γιουάν RMB, στην περίπτωση της Κίνας), οποιαδήποτε υποτίμηση του τοπικού νομίσματος έναντι του δολαρίου αυξάνει το πραγματικό βάρος του χρέους.

Απαιτούνται μεγαλύτερη ποσότητα νομισμάτων για την εξυπηρέτηση των ίδιων οφειλών σε δολάρια, δυνητικά συμπιέζοντας τις εταιρικές ταμειακές ροές ή ακόμη και προκαλώντας τον κίνδυνο για ντόμινο χρεοκοπιών.

Αυτή η νομισματική αναντιστοιχία έχει τροφοδοτήσει κρίσεις των αναδυόμενων αγορών στο παρελθόν: για παράδειγμα, το κραχ της Ασίας το 1997 προκλήθηκε σε μεγάλο βαθμό από την αύξηση του τοπικού χρέους μετά την κατάρρευση των νομισμάτων έναντι του δολαρίου.

Η φθηνή πίστωση σε δολάρια μπορεί να μετατραπεί σε θηλιά εάν το γιουάν εξασθενήσει απότομα.

Ο συστημικός κίνδυνος και μετάδοσή του

Το τεράστιο μέγεθος των υποχρεώσεων της Κίνας σε δολάρια σημαίνει ότι αυτό δεν είναι ένα ζήτημα το οποίο οι κινεζικές αρχές μπορούν να το ξεπεράσουν εύκολα.

Εάν οι κινεζικές επιχειρήσεις αγωνίζονται μαζικά για την αναχρηματοδότηση ή την αποπληρωμή των χρεών σε δολάρια, η πίεση θα μεταδιδόταν στις παγκόσμιες πιστωτικές αγορές ανατρέποντας τις πιστωτικές συνθήκες.

Οι κινεζικές τράπεζες μόνο όφειλαν πάνω από 1 τρισεκατομμύριο δολάρια σε διασυνοριακά κεφάλαια σε δολάρια μέχρι τα τέλη του 2023.

Ένας αγώνας για την άντληση δολαρίων από κινεζικές οντότητες σε ένα σενάριο ακραίων καταστάσεων θα μπορούσε να περιορίσει τη ρευστότητα σε δολάρια παγκοσμίως, να αυξήσει το κόστος χρηματοδότησης και ακόμη και να βάλει φωτιά στις αγορές των ΗΠΑ (επί παραδείγματι, μέσω μαζικών πωλήσεων ομολόγων ή μαζικής άντλησης μετρητών σε δολάρια).

Εν ολίγοις, η έκθεση της Κίνας σε χρέος εκπεφρασμένο σε δολάρια αντιπροσωπεύει έναν πιθανό συστημικό κίνδυνο, τον οποίο τόσο η Κίνα όσο και οι ΗΠΑ γνωρίζουν πολύ καλά.

Γιατί ένα ισχυρότερο δολάριο επιδεινώνει τα τρωτά σημεία της Κίνας

Η ενίσχυση του δολαρίου ΗΠΑ συνήθως σημαίνει αποδυνάμωση του γιουάν.

Το κινεζικό νόμισμα είναι σταθερό, αλλά υπάρχει όριο στην πίεση την οποία μπορούν να αντέξουν οι κινεζικές αρχές προτού χρειαστεί να αυξήσουν το εύρος της διακύμανσης.

Αυτή η δυναμική πιέζει άμεσα τους Κινέζους δανειολήπτες με χρέη εκπεφρασμένα σε δολάρια.

Κάθε αύξηση μίας ποσοστιαίας μονάδας στη συναλλαγματική ισοτιμία USD/RMB κάνει την εξυπηρέτηση των δανείων σε δολάρια πιο ακριβή σε εγχώριους όρους.

Για τους υπερχρεωμένους Κινέζους κατασκευαστές ακινήτων ή κινεζικές τράπεζες που δανείστηκαν στο εξωτερικό, μιας αυξανόμενη ισοτιμία του δολαρίου ενδέχεται να προκαλέσει τρομακτικά προβλήματα στους ισολογισμούς τους.

Σήμερα το δολάριο έχει την υψηλότερη ισοτιμία έναντι του RMB από τότε που η Κίνα υποτίμησε το νόμισμά της στο διάστημα 2008-2009.

Η αυξανόμενη εξωτερική μόχλευση της Κίνας σε δολάριο την καθιστά ιδιαίτερα ευάλωτη σε ένα περιβάλλον περιορισμένης ρευστότητας σε δολάρια και αποδυνάμωσης του γιουάν.

Το επεισόδιο από τα τέλη του 2014 έως το 2016 είναι διδακτικό: το δολάριο σημείωσε απότομο ράλι καθώς η Fed ανέτρεψε την πολιτική ποσοτικής χαλάρωσης (QE) και φάνηκε ανοιχτή σε μειώσεις επιτοκίων ενώ το γιουάν δέχτηκε έντονη υποτιμητική πίεση.

Ο κίνδυνος εκροών κεφαλαίων

Ένα ισχυρό δολάριο τείνει να ωθήσει τις εκροές κεφαλαίων από τις αναδυόμενες αγορές καθώς οι επενδυτές αναζητούν την ασφάλεια και τις υψηλότερες αποδόσεις των περιουσιακών στοιχείων σε δολάρια.

Στην περίπτωση της Κίνας, οι προσδοκίες για υποτίμηση του κινεζικού νομίσματος μπορούν να οδηγήσουν τις εγχώριες επιχειρήσεις και τα νοικοκυριά να αποσύρουν ξαφνικά ρευστότητα από τη χώρα.

Αυτό συνέβη το 2015-2016: Αντιμέτωποι με έναν πιθανό κύκλο ανόδου των επιτοκίων της Fed και την επιβράδυνση της κινεζικής οικονομίας, οι πολίτες φοβήθηκαν μια υποτίμηση.

Το αποτέλεσμα ήταν μια πλημμύρα εκροών και η PBoC (η κεντρική τράπεζα της Κίνας) χρειάστηκε να δαπανήσει τεράστια ποσά από τα συναλλαγματικά αποθέματα για να σταθεροποιήσει το νόμισμα.

Όπως φαίνεται, τα αποθέματα μειώθηκαν κατά περίπου 20% (πάνω από 800 δισεκατομμύρια δολάρια) εκείνη την περίοδο.

Συναλλαγματικά αποθέματα της Κίνας

Φυσικά είχαν δίκιο που το έκαναν, καθώς το δολάριο ξεκίνησε το 2015 στα 6,2 CNY και τελείωσε το 2016 στο 6,9.

Το Πεκίνο έπρεπε να επιβάλει αυστηρότερους κεφαλαιακούς ελέγχους για να σταματήσει την αιμορραγία.

Αυτό το επεισόδιο αποκάλυψε το νομισματικό δίλημμα της Κίνας: το αποθεματικό πολεμικό της συναλλαγματικό «απόθεμα» αξίας πλέον 3 τρισεκατομμυρίων δολαρίων, αν και είναι τεράστιο, δεν είναι ανεξάντλητο, ειδικά αν αντιμετωπίζει τη σταθερή ισχύ του δολαρίου.

Έτσι, ένα επίμονα ισχυρό δολάριο είναι ένα εφιαλτικό σενάριο για τις οικονομικές αρχές της Κίνας – τις αναγκάζει είτε σε αυστηροποίηση της εσωτερικής νομισματικής πολιτικής πολιτικής είτε να αντιμετωπίσουν μια κρίση χρέους με άγνωστη κατάληξη εάν το εγχώριο νόμισμα υποχωρήσει.

Περιορισμοί της νομισματικής πολιτικής για το Πεκίνο

Η ισχύς του δολαρίου περιορίζει ακόμη και την ευελιξία της Κίνας όσον αφορά τη διαμόρφωση των νομισματικών συνθηκών.

Κανονικά, αντιμετωπίζοντας μία οικονομική επιβράδυνση, η PBoC θα χαλαρώσει τις νομισματικές συνθήκες για να τονώσει την ανάπτυξη.

Αλλά εάν η χαλάρωση απειλεί να αποδυναμώσει υπερβολικά το RMB (γιουάν), υπάρχει ο κίνδυνος να επιδεινωθεί το χρέος των δανειοληπτών σε δολάρια και να προκληθεί ταχεία φυγή κεφαλαίων.

Με άλλα λόγια, ένα ισχυρό δολάριο εγκλωβίζει την Κίνα σε ένα δίλημμα πολιτικής, ειδικά όταν η οικονομία της είναι υπό πίεση όπως είναι σήμερα.

Ως εκ τούτου, οι Κινέζοι αξιωματούχοι είναι έντονα ευαίσθητοι στις διακυμάνσεις του δολαρίου, καθώς η άνοδος του όχι μόνο κάνει περισσότερο «σφιχτές» τις παγκόσμιες χρηματοοικονομικές συνθήκες αλλά απειλεί άμεσα τη χρηματοπιστωτική σταθερότητα της Κίνας μέσα από την νομισματική προσφορά.

Τόσο το Πεκίνο όσο και η Ουάσιγκτον γνωρίζουν την κατάσταση.

Δεν είναι μυστικό ότι η έκθεση του χρέους της Κίνας σε δολάρια είναι ένα σημείο πίεσης το οποίο θα χρησιμοποιήσει ο Donald Trump.

Οι Κινέζοι πολιτικοί έχουν αναγνωρίσει ανοικτά τις προσπάθειες να μετριάσουν την εξάρτηση από το αμερικανικό νόμισμα: για παράδειγμα, διαφοροποίηση των συναλλαγματικών αποθεμάτων (μείωση του μεριδίου του δολαρίου από 79% το 2005 σε 58% έως το 2014 και στη συνέχεια δεν έχουν δώσει επίσημα στοιχεία), προώθηση των υπεράκτιων αγορών RMB – κυρίως με τη Ρωσία και ευρύτερα μέσω των BRICS - και ώθηση του διμερούς εμπορίου σε γιουάν.

Οι ΗΠΑ, με τη σειρά τους, αναγνωρίζουν ότι η ισχύς του δολαρίου μπορεί να χρησιμοποιηθεί ως μόχλευση.

Αμερικανοί αναλυτές και αξιωματούχοι παρακολούθησαν τον τρόμο της Κίνας το 2015 και τις επακόλουθες κινήσεις.

Μέχρι το 2018, καθώς οι εμπορικές εντάσεις αυξάνονταν, έγινε κατανοητό στην Ουάσιγκτον ότι ένας συνδυασμός νομισματικής σύσφιξης της Fed και ενός εμπορικού πολέμου θα ασκούσε πιέσεις στο νόμισμα της Κίνας.

Πράγματι, το προσωπικό του Υπουργείου Οικονομικών των ΗΠΑ σκέφτηκε ακόμη και εάν η Κίνα θα μπορούσε να αφήσει το RMB να υποχωρήσει ως αντίποινα και πώς αυτό θα επηρεάσει τις διαπραγματεύσεις.

Το Υπουργείο Οικονομικών των Ηνωμένων Πολιτειών κατηγόρησε την Κίνα ως «χειραγωγό των νομισματικών ισοτιμιών» τον Αύγουστο του 2019, όταν το RMB έπεσε κάτω από το 7,0 ανά δολ. για πρώτη φορά από το 2008.

Αυτή η δήλωση είχε περισσότερο συμβολική παρά πραγματική αξία, αλλά έδειξε ότι οι ΗΠΑ έδιναν προσοχή στη νομισματική πτυχή του εμπορικού πολέμου.

Ο εν λόγω χαρακτηρισμός αφαιρέθηκε μετά από μερικούς μήνες, μόλις εμφανιζόταν μια εμπορική εκεχειρία.

Η νομισματική στόχευση του Donald Trump

Ο ίδιος ο πρόεδρος Trump είναι προσηλωμένος στα νομίσματα, ξεφεύγοντας από το παραδοσιακό mantra περί του ισχυρού του δολαρίου των προηγούμενων κυβερνήσεων.

Παραπονέθηκε συχνά ότι ένα πολύ ισχυρό δολάριο έπληξε τις εξαγωγές και τη μεταποίηση των ΗΠΑ.

Στα μέσα του 2019, καθώς η οικονομία της Κίνας φαινόταν κλονισμένη, ο Trump πίεσε δημοσίως τη Fed να μειώσει τα επιτόκια και ακόμη και υπέβαλλε σταθερά την ιδέα της άμεσης παρέμβασης στο συνάλλαγμα για την αποδυνάμωση του δολαρίου.

Οι γνώστες των παρασκηνίων της Ουάσιγκτον και η Fed κατάλαβαν ότι η παγκόσμια ισχύς του δολαρίου έσφιγγε τις χρηματοοικονομικές συνθήκες και μέχρι τον Ιούλιο του 2019 η Fed στράφηκε σε μειώσεις των επιτοκίων, χαλαρώνοντας εν μέρει την πίεση του δολαρίου στο κινεζικό νόμισμα.

Έτσι, και τα δύο κράτη γνώριζαν την άγραφη εξίσωση: εάν ο εμπορικός πόλεμος κλιμακωθεί και η Fed παρέμενε επιθετική, το δολάριο θα μπορούσε να εκτιναχθεί στα ύψη, πλήττοντας την Κίνα ενώ πιθανότατα να βλάψει και τις ίδιες τις ΗΠΑ μέσω παγκόσμιων επιπτώσεων.

Αντίθετα, μια συμφωνία που θα σταματούσε τους δασμούς και χαλάρωνε τους το δολαριακό σύστημα θα ωφελούσε τη χρηματοπιστωτική σταθερότητα της Κίνας και ενδεχομένως τους εξαγωγείς των ΗΠΑ.

Αυτή η αμοιβαία συνειδητοποίηση έθεσε το έδαφος για τη χρήση των εμπορικών διαπραγματεύσεων ως μέρος της γεωπολιτικής σκακιέρας, με το δολάριο ως βασικό «πιόνι».

Οι δασμοί ως μέσο γεωπολιτικής διαπραγμάτευσης

Έτσι οι δασμοί γίνονται διαπραγματευτικό χαρτί.

Είναι ξεκάθαρο ότι αυτό είναι.

Είναι αυτό που ήταν στον προηγούμενο εμπορικό πόλεμο το 2018-2019.

Ο Trump θέλει να μειώσει το εμπορικό έλλειμμα των ΗΠΑ.

Δείχνει ότι κρατάει τα χαρτιά και θέλει εμπορικές παραχωρήσεις

Ας δούμε πώς μόχλευσε τα τιμολόγια την τελευταία φορά.

Εμπορικό πολεμικό θέατρο

Ο δασμολογικός πόλεμος ΗΠΑ-Κίνας (2018-2019) έγινε κάτι περισσότερο από μια απλή οικονομική διαμάχη, ήταν θέατρο γεωπολιτικής αντιπαράθεσης και για τα δύο εγχώρια ακροατήρια.

Η Κίνα ανταπέδωσε με δασμούς για οικονομικούς σκοπούς, αλλά και για να επιδείξει τη γεωπολιτική και οικονομική ισχύ της.

Ο Πρόεδρος Xi Jinping χρειαζόταν να διατηρήσει την εγχώρια νομιμοποίηση του καθεστώτος του, γι' αυτό έπρεπε να απαντήσει με τους δασμούς των ΗΠΑ κατά τρόπο παραδειγματικό, επειδή η παράδοση στις απαιτήσεις των ΗΠΑ θα τον έκανε να φαίνεται αδύναμος.

Οι Ηνωμένες Πολιτείες επέβαλαν νέους δασμούς, στους οποίους η Κίνα ανταποκρίθηκε επιβάλλοντας δασμούς σε αμερικανικά προϊόντα που στόχευαν ειδικά τα αγροτικά προϊόντα για να επηρεάσουν τις πολιτείες που είναι φιλικότερες προς τον Trump.

Αυτή η ακραία συμπεριφορά χρησίμευσε για να συσπειρώσει το πατριωτικό αίσθημα στο εσωτερικό: η Κίνα δεν αντιμετώπιζε τον εκφοβισμό.

Σε διεθνές επίπεδο, έστειλε ένα μήνυμα ότι η Κίνα δεν θα παρασυρθεί από οικονομική επιθετικότητα.

Την ίδια στιγμή, οι δασμολογικές κινήσεις του Προέδρου Trumo ήταν επίσης μια επίδειξη ισχύος, δείχνοντας στο εκλογικό του σώμα ότι ήταν σκληρός με την Κίνα. Έτσι και οι δύο πλευρές συμμετείχαν σε μια κλιμακούμενη εμπορική αντιπαράθεση, ακόμη και όταν στο παρασκήνιο, κατάλαβαν ότι θα χρειαζόταν τελικά μια λύση.

Οι δασμοί έπληξαν και τις δύο οικονομίες (διατάραξη των αλυσίδων εφοδιασμού, αύξηση του κόστους αγαθών/πληθωριστικές πιέσεις, μείωση των εξαγωγών), αλλά κάθε πλευρά ήταν πρόθυμη να ανεχθεί βραχυπρόθεσμο «πόνο» με στόχο τη βέλτιστη στρατηγική τοποθέτηση.

Η κρυφή μόχλευση των δασμών

Η εμπορική πολιτική έγινε έτσι διαπραγματευτικό χαρτί για την επίτευξη των στόχων της νομισματικής πολιτικής, η οποία με τη σειρά της εξυπηρετεί τους παγκόσμιους στόχους ρευστότητας, οι οποίοι με τη σειρά τους τροφοδοτούν την οικονομία.

Η Κίνα θα μπορούσε να χρησιμοποιήσει την προοπτική του τερματισμού του εμπορικού πολέμου ως καρότο για να λάβει παραχωρήσεις από τις ΗΠΑ.

Μια τέτοια βασική παραχώρηση είναι το δολάριο.

Πρακτικά, αυτό σημαίνει: η Κίνα θα ερχόταν στο τραπέζι (συμφωνώντας να αγοράσει περισσότερα αμερικανικά αγαθά, να τροποποιήσει ορισμένες πρακτικές κ.λπ.) εάν οι ΗΠΑ σε αντάλλαγμα χαλαρώσουν τους δασμούς και σιωπηρά επιτρέψουν την αποδυνάμωση του δολαρίου.

Από την σκοπιά της Κίνας, μια δασμολογική εκεχειρία χωρίς κάποια ανακούφιση από την πίεση του δολαρίου θα ήταν ατελής λύση.

Σε τελική ανάλυση, εάν ο εμπορικός πόλεμος σταματούσε, αλλά η Fed συνέχιζε να μειώνει τα επιτόκια και το δολάριο συνέχιζε να ανεβαίνει, ο οικονομικός πόνος της Κίνας μπορεί να συνεχιστεί.

Οι διαπραγματευτές του Πεκίνου πιθανότατα ξεκαθάρισαν ότι η σταθερότητα του νομίσματος ήταν αναπόσπαστο κομμάτι σε οποιαδήποτε συμφωνία.

Είδαμε υπαινιγμούς αυτής της συμφωνίας: στην εμπορική συμφωνία Φάσης 1 (υπογράφηκε τον Ιανουάριο του 2020), η Κίνα συμφώνησε για τη μη εμπλοκή της σε ανταγωνιστική νομισματική υποτίμηση.

Και οι δύο πλευρές περιλάμβαναν μια συναλλαγματική συμφωνία, δεσμευόμενη για διαφάνεια στις κινήσεις συναλλάγματος και αποφυγή χειραγώγησης για να κερδίσουν σε εμπορικά πλεονεκτήματα.

Αυτό ήταν ουσιαστικά η μόχλευση εκ μέρους των ΗΠΑ ότι η Κίνα δεν θα αποδυνάμωσε το RMB για να αντισταθμίσει τους δασμούς.

Εμμέσως, σήμαινε επίσης ότι οι ΗΠΑ δεν θα ωθούσαν σκόπιμα το δολάριο υψηλότερα.

Πράγματι, αμέσως μετά, η στάση της Fed έγινε τελείως παρανοϊκή.

Ακόμα κι αν αυτό ενισχύθηκε από την πανδημία, οι σπόροι είχαν ήδη σπαρθεί.

Η αλληλουχία είναι ενδεικτική: καθώς οι εμπορικές εντάσεις κορυφώθηκαν το 2018-19, ο δείκτης του δολαρίου ΗΠΑ (DXY) ανέβηκε ~10% κατά τη διάρκεια των περιόδων ανακοίνωσης δασμών και το γιουάν έπεσε ~10% το 2018 και άλλο 5% στις αρχές του 2019.

Μόλις άρχισε να επιτυγχάνεται μια εκεχειρία, το δολάριο ισοπεδώθηκε και στη συνέχεια αποδυναμώθηκε το 2020, δίνοντας ανακούφιση στην Κίνα και σε άλλες αναπτυσσόμενες οικονομίες.

Είναι σαν οι ΗΠΑ να χρησιμοποίησαν δασμούς και ένα ισχυρό δολάριο ως μαστίγιο…, στη συνέχεια πρόσφεραν το καρότο της δασμολογικής ελάφρυνσης και ένα ασθενέστερο δολάριο για να οριστικοποιήσουν τη συμφωνία.

Αυτή τη φορά, η Κίνα θα πρέπει να έρθει ξανά στο τραπέζι με εμπορικές παραχωρήσεις, ίσως δεσμεύσεις για αγορά ενέργειας, γεωργικών προϊόντων, εξοπλισμού κατασκευής των ΗΠΑ και σε αντάλλαγμα, το Υπουργείο Οικονομικών και η Fed (που αν και ανεξάρτητες φαίνεται να έχουν κάποιο επίπεδο συνεργασίας), θα επιτρέψουν μια πιο αδύναμη ισοτιμία του δολαρίου.

Ασθενέστερο δολάριο ως μέρος της μεγάλης συμφωνίας

Εάν το δολάριο αποδυναμωθεί σε γενικές γραμμές, δύο σημαντικά οφέλη προκύπτουν στην Κίνα:

1. Το RMB μπορεί είτε να ενισχυθεί είτε τουλάχιστον να παραμείνει σταθερό έναντι του USD (δολάριο), μειώνοντας την υποτιμητική πίεση για το κινεζικό νόμισμα.

Αυτό ελαφρύνει το βάρος των χρεών σε δολάρια – αποπληθωρίζοντας ουσιαστικά το χρέος σε τοπικούς όρους.

Οι κινεζικές εταιρείες διευκολύνονται ιδιαίτερα στην εξυπηρέτηση και την αναχρηματοδότηση των δανείων τους.

2. Παγκόσμια οι συνθήκες ρευστότητας σε δολάρια βελτιώνονται, τα κεφάλαια που κατέφυγαν στην ασφάλεια των δολαρίων μπορούν να επιστρέψουν στις αναδυόμενες αγορές, ανακουφίζοντας τη πίεση στο χρηματοπιστωτικό σύστημα της Κίνας.

Συνήθως, ένα πιο «μαλακό» USD συσχετίζεται με την αύξηση του παγκόσμιου εμπορίου και των τιμών των εμπορευμάτων, καθώς πολλά εμπορεύματα τιμολογούνται σε USD, γεγονός που μπορεί να ενισχύσει τα έσοδα από τις εξαγωγές και την ονομαστική αυξηση του ΑΕΠ της Κίνας, καθιστώντας τα βαρη του χρέους πιο βιώσιμα.

Παγκόσμια ρευστότητα και το... χαμόγελο του δολαρίου

Ένα ασθενέστερο δολάριο τείνει να συμπίπτει με τη βελτίωση των παγκόσμιων χρηματοοικονομικών συνθηκών.

Για παράδειγμα, όταν η Fed χαλαρώνει την νομισματική πολιτική ή όταν οι επενδυτές αισθάνονται σίγουροι ότι αναζητούν ρίσκο στο εξωτερικό, το δολάριο υποτιμάται.

Στα τέλη της δεκαετίας του 2010, πολλοί μακροεπενδυτές υποστήριξαν ότι η επόμενη φάση της παγκόσμιας ανάπτυξης θα απαιτούσε πτώση του δολαρίου για να ξεκλειδώσει την πλεονάζουσα ρευστότητα.

Το είδαμε αυτό στην πράξη μετά το 2019: οι μειώσεις των επιτοκίων της Fed και το QE (ποσοτική χαλάρωση) το 2020 οδήγησαν τον δείκτη του δολαρίου σε απότομη διολίσθηση και η παγκόσμια ρευστότητα σε δολάρια που μετρήθηκε με διασυνοριακό δανεισμό, χρήση SWAP (γραμμών ανταλλαγής) κ.λπ. αυξήθηκε, ωφελώντας όχι μόνο την Κίνα αλλά όλους τους οφειλέτες σε δολάρια.

Η παγκόσμια προσφορά χρήματος M2 εκτοξεύτηκε παράλληλα με αυτήν την αδυναμία του δολαρίου, τροφοδοτώντας μια ανάκαμψη στις αγορές.

Παγκόσμιο Μ2

Global M2 (TradingView)

Από την οπτική γωνία της Κίνας, η εξασφάλιση ενός ασθενέστερου USD είναι σαν να ανοίγεις μια δικλείδα ασφαλείας στο χρηματοπιστωτικό της σύστημα.

Μειώνει την ανάγκη για το Πεκίνο να αναλάβει το δικό του τεράστιο QE ή προγράμματα διάσωσης, αν και η Κίνα χαλάρωσε σημαντικά την πίστωση το 2019-2020, ενώ και η δική της επέκταση της νομισματικής προσφοράς M2 ήταν καθαρά αυξητική.

Η ανάγκη των ΗΠΑ για ένα ασθενέστερο δολάριο

Ενώ οι ΗΠΑ διατηρούν ιστορικά μια ρητορική υπέρ του ισχυρού δολαρίου, υπάρχουν φορές που ένα πιο φθηνό δολάριο θεωρείται ωφέλιμο για την οικονομική ανάπτυξη.

Η δεκαετία του 1980 και τα τελευταία χρόνια παρέχουν παραδείγματα

Στο πλαίσιο της συμφωνίας για τον εμπορικό πόλεμο, η αποδυνάμωση του δολαρίου ήταν στην πραγματικότητα σύμφωνη με τους στόχους του Trump για μείωση του εμπορικού ελλείμματος

Ένα φθηνότερο δολάριο κάνει τις εξαγωγές των ΗΠΑ πιο ανταγωνιστικές και τα ξένα αγαθά σχετικά ακριβότερα, κάτι στο οποίο στόχευαν και οι δασμοί.

Οι ΗΠΑ καλωσόρισαν μια ήπια πτώση του δολαρίου μέχρι τα τέλη του 2019, επειδή αντιμετώπισαν χαμηλό πληθωρισμό και ισχύ ανάπτυξη στον κατασκευαστικό τομέα, γεγονός που έκανε τη Fed να υιοθετήσει μια επιθετική στάση.

Οι ΗΠΑ παραχώρησαν ένα ασθενέστερο δολάριο επειδή η Κίνα θα διατηρήσει τις δεσμεύσεις της εμπορικής συμφωνίας και θα απέφυγε από τη μονομερή υποτίμηση του RMB.

Πώς θα μειωθεί η ισοτιμία του δολαρίου;

Πρακτικά, πώς επιτρέπει κανείς να αποδυναμωθεί το δολάριο;

Ο Λευκός Οίκος δεν καθορίζει τη συναλλαγματική ισοτιμία, αλλά επηρεάζει έμμεσα τη Fed και το Υπουργείο Οικονομικών και έχει τη δυνατότητα να παρέμβει στις αγορές συναλλάγματος εάν το επιλέξει.

Με τον Donald Trump στον Λευκό Οίκο, η Fed και ο υπαινιγμός για παρέμβαση χρησιμοποιήθηκαν για να μειώσουν την ισοτιμία του δολαρίου.

Μη αυξάνοντας τα επιτόκια και σηματοδοτώντας το παρατεταμένο εύκολο χρήμα, οι υπεύθυνοι χάραξης πολιτικής των ΗΠΑ ουσιαστικά άναψαν με πράσινο φως τη διολίσθηση του δολαρίου το 2020.

Το αποτέλεσμα ήταν ακριβώς αυτό που χρειαζόταν η Κίνα και άλλες αναδυόμενες αγορές.

Ιστορικοί παραλληλισμοί και προηγούμενα

Δεν είναι η πρώτη φορά που οι ΗΠΑ αντιμετωπίζουν την εξής κατάσταση: Υψηλό δολάριο + υψηλό εμπορικό έλλειμμα.

Ας ανατρέξουμε σε δύο αλληλεπικαλυπτόμενες καταστάσεις στις δεκαετίες του '80 και του '90.

Plaza Accord - Η ιστορική συμφωνία

Αυτή η περίφημη συμφωνία είναι ένα σαφές ιστορικό ανάλογο της συντονισμένης μείωσης της ισοτιμίας του δολαρίου ως εργαλείο πολιτικής.

Τον Σεπτέμβριο του 1985, οι ΗΠΑ συγκέντρωσαν τους μεγάλους εμπορικούς τους εταίρους –Ιαπωνία, Δυτική Γερμανία, Γαλλία, Ηνωμένο Βασίλειο– στο Plaza Hotel της Νέας Υόρκης και έκλεισαν μια συμφωνία για την από κοινού αποδυνάμωση του δολαρίου ΗΠΑ.

Το δολάριο είχε αυξηθεί κατά 50% στις αρχές της δεκαετίας του 1980, χάρη στα υψηλά επιτόκια της Fed υπό τα ελλείμματα της εποχής Volcker και Reagan, και οι βιομηχανίες των ΗΠΑ αιμορραγούσαν κάτω από ένα τεράστιο εμπορικό έλλειμμα.

Ο στόχος της συμφωνίας Plaza ήταν ρητά να μειώσει το εμπορικό έλλειμμα των ΗΠΑ με την υποτίμηση του δολαρίου έναντι του γιεν, του φράγκου, της λίρας και του μάρκου.

Ήταν επιτυχής: τα επόμενα δύο χρόνια, το δολάριο έχασε 40% έναντι ενός καλαθιού βασικών νομισμάτων.

Αντίστοιχα, τα εμπορικά ισοζύγια των ΗΠΑ βελτιώθηκαν στη συνέχεια.

Ιαπωνία και Γερμανία δέχτηκαν ένα πολύ ισχυρότερο γιεν και το γερμανικό μάρκο ως το τίμημα για την αποφυγή των δασμών εκ μέρους των ΗΠΑ.

Από πολλές απόψεις, αυτή ήταν το μεγαλύτερο deal της εποχής: οι ΗΠΑ πέτυχαν ένα ασθενέστερο δολάριο με αντάλλαγμα να μην υιοθετήσουν σκληρότερους εμπορικούς φραγμούς, ενώ η Ιαπωνία πήρε κάποια ανάπαυλα από τις εμπορικές τριβές με την μεγαλύτερη οικονομια με το κόστος του συναλλαγματικού πόνου.

Η Plaza Accord σχετίζεται με τη σημερινή δυναμική ΗΠΑ - Κίνας: οι ΗΠΑ παρουσιάζουν και πάλι μεγάλα ελλείμματα και υπάρχουν εικασίες για έναν νέο deal όπως η συμφωνία Plaza για την επανευθυγράμμιση των νομισμάτων.

Η κατάσταση της Κίνας είναι επίσης ανάλογη με την Ιαπωνία της δεκαετίας του 1980: ένα κράτος με μεγάλο εμπορικό πλεόνασμα υπό την πίεση των ΗΠΑ.

Ωστόσο, σε αυτή την περίπτωση είναι το κράτος με το εμπορικό πλεόνασμα θέλει στην πραγματικότητα το δολάριο να αποδυναμωθεί, ενώ η Ιαπωνία στη δεκαετία του '80 ήταν κάπως απρόθυμη αλλά και υποχρεωμένη.

Εμπορικός Πόλεμος ΗΠΑ - Ιαπωνίας

Πέρα από την Plaza, στα τέλη της δεκαετίας του '80 και της δεκαετίας του 1990 παρατηρήθηκαν συνεχείς οικονομικές τριβές μεταξύ των ΗΠΑ και της Ιαπωνίας.

Αφού η Plaza Accord ανέβασε το γιεν, η Ιαπωνία περιήλθε σε έναν κύκλο νομισματικής χαλάρωσης προκειμένου να αντισταθμίσει την επιβράδυνση των εξαγωγών, η οποία συνέβαλε σε μια φούσκα περιουσιακών στοιχείων στα τέλη της δεκαετίας του '80 στην Ιαπωνία (JPXN) και στη συνέχεια στο κραχ που οδήγησε στην περίφημη χαμένη δεκαετία.

Εν τω μεταξύ, οι ΗΠΑ ώθησαν την Ιαπωνία σε διάφορες διαπραγματεύσεις για να ανοίξει τις αγορές της και να μειώσει το εμπορικό της πλεόνασμα. Κατά καιρούς, οι ΗΠΑ απείλησαν με δασμούς στα ιαπωνικά προϊόντα για να επιβάλουν συμμόρφωση.

Μπορεί να γίνει ένας παραλληλισμός: οι ΗΠΑ στα τέλη της δεκαετίας του 2010 με τον ίδιο τρόπο έβαλαν δασμούς στα κινεζικά προϊόντα και απαίτησαν διαρθρωτικές αλλαγές (σε IP, πρόσβαση στην αγορά, βιομηχανική πολιτική). Στην περίπτωση της Ιαπωνίας, ένα αποτέλεσμα ήταν ότι μέχρι τα μέσα της δεκαετίας του '90, το γιεν είχε επιτραπεί να ενισχυθεί σε επίπεδα ρεκόρ, γεγονός που «έπνιξε» την εξαγωγική ανταγωνιστικότητα της Ιαπωνίας και την οδήγησε σε αποπληθωρισμό.

Στη συνέχεια, οι ΗΠΑ συμφώνησαν ειρωνικά στην αντιστροφή της συμφωνίας Plaza του 1995 για να σταματήσουν την υποχώρηση του δολαρίου επειδή είχε πάει πολύ μακριά.

Το διακύβευμα για σήμερα: μια ελεγχόμενη αναπροσαρμογή στην ισοτιμία νομισμάτων είναι δύσκολη

Τόσο η Κίνα όσο και οι ΗΠΑ θα ήθελαν να αποφύγουν μια άτακτη βουτιά του δολαρίου ή μια απότομη αύξηση του RMB που θα μπορούσε να αποσταθεροποιήσει την οικονομία της Κίνας.

Ωστόσο, ο κίνδυνος είναι χαμηλότερος εδώ, λόγω του καθορισμού των επιτοκίων της από την Κίνα, τα οποία έχει αποδειχθεί ότι μπορεί να ελέγξει με εύλογο τρόπο τις πιστωτικές συνθήκες.

Τον 21ο αιώνα το δολάριο υποχώρησε για σχεδόν μια δεκαετία, γεγονός που βοήθησε να περιοριστεί κάπως η ανισορροπία ΗΠΑ-Κίνας, καθώς το RMB επιτράπηκε να ανατιμηθεί σταδιακά από 8,3 ανά δολ. το 2005 σε 6,0 έως το 2013.

Αυτή η περίοδος ενίσχυσης του RMB συνοδεύτηκε ούτως ή άλλως από την άνθηση των κινεζικών εξαγωγών, επιτρέποντας στους Κινέζους να το αποδεχθούν εύκολα.

Αυτή τη φορά, θα παρακαλέσουν τις ΗΠΑ για βοήθεια για τη χαλάρωση του νομίσματός τους.

Συνοψίζοντας, η ιστορία δείχνει ότι οι εμπορικές συγκρούσεις συχνά καταλήγουν σε προσαρμογές στις ισοτιμίες των νομισμάτων.

Αυτή τη φορά δεν είναι διαφορετική…

Μια μεγάλη μακροοικονομική συμφωνία για τον επόμενο οικονομικό κύκλο

Αναφερόμαστε σε μια μεγάλη συμφωνία όπου η νομισματική μόχλευση (το δολάριο) συναντά την εμπορική μόχλευση (δασμοί).

Η τεράστια έκθεση του χρέους της Κίνας σε δολάρια είναι η αχίλλειος πτέρνα στην οποία μπορούν να εκμεταλλευθούν οι ΗΠΑ (είτε από το σχεδιασμό είτε από το υποπροϊόν της πολιτικής της Fed).

Αλλά η υπερβολική ώθηση απειλεί να αποσταθεροποιήσει ολόκληρο το παγκόσμιο χρηματοπιστωτικό σύστημα, κάτι που θα ήταν αμοιβαία επιζήμιο.

Έτσι, η λογική κατάληξη είναι μια συμφωνία: η Κίνα κερδίζει μέσω ενός πιο ήπιου δολαρίου και μεγαλύτερης παγκόσμιας ρευστότητας και οι ΗΠΑ κερδίζουν μέσω εμπορικών παραχωρήσεων και μείωσης του κινδύνου αποσταθεροποίησης του χρηματοπιστωτικού τομέα.

Τα γεγονότα του 2018-2020 ακολούθησαν σε μεγάλο βαθμό αυτό το σενάριο. Η επιμονή της Κίνας να προβάλλει ισχύ μέσω των ανταποδοτικών δασμών ήταν μια εγχώρια αναγκαιότητα, αλλά τελικά και οι δύο πλευρές κάθισαν να διαπραγματευτούν μόλις αυξηθεί το κόστος.

Το quid pro quo που προέκυψε ήταν ακριβώς αυτό που περιγράφηκε: δασμολογική ελάφρυνση και ένα σιωπηρό πράσινο φως για την αποδυνάμωση του δολαρίου σε αντάλλαγμα για τη συνεργασία της Κίνας).

Κοιτάζοντας μπροστά στα επόμενα χρόνια, οι συνθήκες θυμίζουν τη δεκαετία του 1980: οι ΗΠΑ παρουσιάζουν τεράστια δημοσιονομικά ελλείμματα και θα χρειαστούν ένα ασθενέστερο δολάριο για να σταθεροποιήσουν το χρέος και την οικονομία τους

Ο βασιλικός δρόμος για να αποφευχθεί ένα καθεστώς υπερτιμημένου νομίσματος και διπλών ελλειμμάτων είναι η υποτίμηση.

Η Κίνα, που αντιμετωπίζει βραδύτερη ανάπτυξη και υψηλά χρέη, σίγουρα δεν θα αρνούνταν ένα διάλειμμα από την ισχύ του δολαρίου.

Μπορεί να μην έχουμε ένα επίσημο Plaza Accord II, αλλά η πίεση για πτώση της ισοτιμίας του δολαρίου αυξάνεται.

Η Κίνα και οι ΗΠΑ συμμετείχαν σε μια ελεγχόμενη σύγκρουση (τιμολόγια, στάση) γνωρίζοντας πολύ καλά ότι τα πραγματικά σημεία μόχλευσης ήταν νομισματικά.

Το δημόσιο δράμα που εκτυλίσσεται αφορούσε το δίκαιο εμπόριο, τις θέσεις εργασίας, τις διαπραγματεύσεις, αλλά η παρασκηνιακή κατανόηση ήταν ότι η σταθερότητα απαιτούσε από τις ΗΠΑ να μην αφήσουν το δολάριο να ανεβαίνει.

Σε αντάλλαγμα, οι ΗΠΑ θα λάβουν μία συμφωνία που θα μπορούσαν να πουλήσουν ως νίκη.

Η κατεύθυνση της ισοτιμίας του δολαρίου μπορεί να επηρεαστεί από τέτοιες μεγάλες διαπραγματεύσεις.

Και όταν το δολάριο κινείται, τα πάντα, από την κινεζική εταιρική φερεγγυότητα μέχρι τα εταιρικά κέρδη των ΗΠΑ και τη ρευστότητα των παγκόσμιων μετοχών κινούνται μαζί του.

Μέσα στους επόμενους μήνες, το εύλογο είναι να δούμε μείωση της αβεβαιότητας, την οποία απεχθάνονται οι χρηματοπιστωτικές αγορές, και για τον S&P 500 και τον Nasdaq.

Αυτό θα πρέπει επίσης να δώσει ανοδικό σήμα για κρυπτονομίσματα όπως το Bitcoin.

www.bankingnews.gr

Σχόλια αναγνωστών