Aπώλειες τρισεκατομμυρίων δολαρίων θα καταγραφούν στον άλλοτε ακμάζοντα τομέα της τεχνητής νοημοσύνης, αναφέρει η Telegraph

Ο κόσμος στέκεται στο χείλος μιας άνευ προηγουμένου καταιγίδας.

Τα σημάδια είναι παντού: επιτόκια στον Θεό, κυβερνήσεις πνιγμένες στα χρέη και μια τεχνολογική φούσκα έτοιμη να σκάσει.

Η τεχνητή νοημοσύνη, που παρουσιάστηκε ως η «σωτήρια επανάσταση» της παγκόσμιας οικονομίας, μετατρέπεται τώρα σε εφιάλτη για επενδυτές και επιχειρήσεις.

Την ίδια στιγμή, οι γεωπολιτικές εντάσεις κορυφώνονται...

Προβολή από το μέλλον

Σε αυτό το πλαίσιο, η Telegraph, σε ένα άρθρο Αποκάλυψη, πραγματοποιεί… ένα ταξίδι στο μέλλον…

«Είναι Οκτώβριος του 2027 και η «πολυκρίση» που οι χρηματοπιστωτικές αγορές φοβούνταν εδώ και καιρό ξεδιπλώνεται με ιλιγγιώδη ταχύτητα.

Ο Vladimir Putin έχει σημειώσει σημαντικές επιτυχίες στον πόλεμο κατά της Ουκρανίας και έχει αρχίσει να συγκεντρώνει στρατεύματα στα σύνορα της Ευρώπης, προετοιμαζόμενος για εισβολή σε μία ή περισσότερες από τις χώρες της Βαλτικής.

Στην Άπω Ανατολή, ο Xi Jinping της Κίνας προετοιμάζει την πολυαναμενόμενη επίθεση του κατά της Ταϊβάν, ενθαρρυμένος τόσο από την επιτυχία του Putin όσο και από τη συντριβή του Donald Trump στις ενδιάμεσες εκλογές του Κογκρέσου, που έχουν περιορίσει σημαντικά τη δυνατότητα των ΗΠΑ να αντιδράσουν αποτελεσματικά.

Στη Μέση Ανατολή, η εύθραυστη ειρήνη που είχε επιτευχθεί από τον Trump το 2025 έχει ήδη καταρρεύσει, βυθίζοντας την περιοχή σε νέο κύκλο συγκρούσεων.

Και στα χρηματιστήρια επικρατεί χάος. Απώλειες τρισεκατομμυρίων δολαρίων καταγράφονται στον άλλοτε ακμάζοντα τομέα της τεχνητής νοημοσύνης (AI).

Με την παγκόσμια οικονομία στο χείλος της ύφεσης και την ανεργία να αυξάνεται απότομα, είναι πλέον σαφές ότι η αγορά για τις υπηρεσίες της AI είχε υπερεκτιμηθεί δραματικά.

Παρά τις υποσχέσεις των «ευαγγελιστών» της τεχνητής νοημοσύνης, η παραγωγικότητα έχει σταθεροποιηθεί.

Αντί να βελτιώνει την αποδοτικότητα, αναφορές δείχνουν ότι η AI προκαλεί ζημίες σε επιχειρήσεις όπου έχει εφαρμοστεί.

Το αφήγημα της AI αποδεικνύεται ευθέως απάτες.

Πολλές από τις μεγάλες συμφωνίες που χαρακτήριζαν τα τελευταία στάδια της «χρυσής φούσκας» της τεχνητής νοημοσύνης, στις οποίες πελάτες και προμηθευτές αποκτούσαν συμμετοχή ο ένας στον άλλο, διαλύονται με ταχύτητα μέσα σε ένα όργιο δικαστικών διενέξεων, αθετημένων υποσχέσεων και συντριμμένων προσδοκιών.

Αλλά δεν είναι μόνον αυτό. Πάνω στη χρηματιστηριακή κρίση έρχεται να προστεθεί μια κρίση χρέους τεραστίων διαστάσεων.

Σχεδόν παντού, οι επενδυτές απέχουν από τις αγορές ομολόγων και τα επιτόκια εκτοξεύονται.

Οι κυβερνήσεις ανά τον κόσμο δυσκολεύονται να αναχρηματοδοτήσουν τα τεράστια χρέη τους και ταυτόχρονα να καλύψουν τις αυξανόμενες δαπάνες τους.

Η αγορά ιδιωτικής πίστωσης –μια μορφή χρηματοδότησης που άνθησε εκτός του παραδοσιακού, πιο αυστηρά ρυθμιζόμενου τραπεζικού συστήματος– βρίσκεται σε κατάρρευση, καθώς η μωρία του δανεισμού σε επιχειρήσεις υψηλού ρίσκου, που δεν είχαν πρόσβαση αλλού σε πίστωση, αποκαλύπτεται πλέον ωμά.

Οι ζημίες είναι ξανά τεράστιες.

Το σοκ είναι τόσο έντονο που ολόκληρη η δομή των ανταγωνιστικών fiat νομισμάτων, πάνω στην οποία στηρίζεται η παγκόσμια χρηματοπιστωτική αρχιτεκτονική, μοιάζει να καταρρέει.

Τα κράτη σπεύδουν να υψώσουν χρηματοοικονομικούς φραγμούς, σε μια μάταιη προσπάθεια να αποτρέψουν τους επενδυτές –όσους δεν έχουν ήδη χάσει τα πάντα– να διαφύγουν προς ασφαλέστερα μέρη.

Μα εκείνοι οι επενδυτές συνειδητοποιούν μια τρομακτική αλήθεια: ακόμη κι αν καταφέρουν να σώσουν τα χρήματά τους, δεν φαίνεται να υπάρχει πια ασφαλές καταφύγιο για να τα τοποθετήσουν».

1929 ξανά;…

Φυσικά, όλα αυτά συνθέτουν ένα απολύτως φανταστικό, δυστοπικό μέλλον, σημειώνει η Telegraph και προσθέτει: Ωστόσο, το χρηματοπιστωτικό σύστημα στηρίζεται εξ ολοκλήρου στην εμπιστοσύνη – και σπάνια υπήρξε τόσο εύθραυστο όσο σήμερα.

Ακόμη και η συνήθως αδρανής Τράπεζα της Αγγλίας και το Διεθνές Νομισματικό Ταμείο προειδοποιούν για την πιθανότητα μιας απότομης, αποσταθεροποιητικής διόρθωσης στις αγορές μετοχών, οι οποίες έχουν «φουσκώσει» από την πυρετώδη κερδοσκοπία γύρω από τις υποτιθέμενες μεταμορφωτικές δυνάμεις της AI.

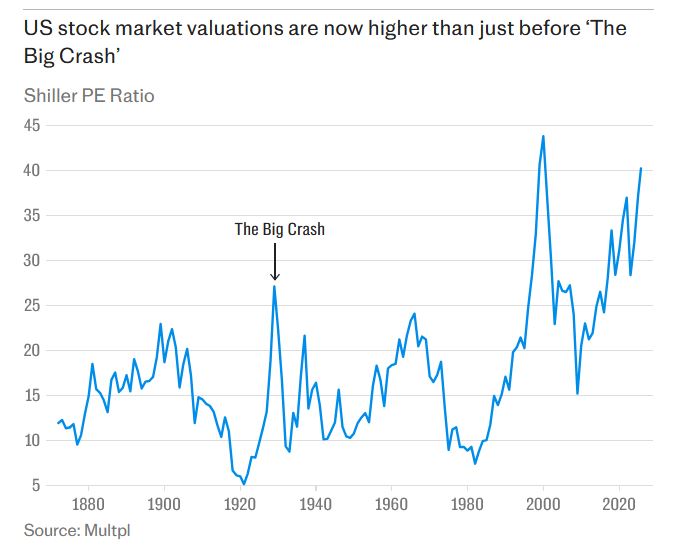

Οι αποτιμήσεις έχουν φτάσει στα όρια της θραύσης, με τον λεγόμενο «Δείκτη Κυκλικά Προσαρμοσμένων Κερδών του Shiller», που θεωρείται ο πιο αξιόπιστος δείκτης σύγκρισης με προηγούμενες κορυφές της αγοράς, να βρίσκεται κοντά στο ιστορικό υψηλό της φούσκας του dot.com και λίγο πάνω από τα επίπεδα που προηγήθηκαν της μεγάλης κατάρρευσης του 1929.

Οι παραλληλισμοί με προηγούμενες χρηματιστηριακές μανίες είναι εντυπωσιακοί.

Είναι λοιπόν ξανά το 1929; Σίγουρα όχι, θα έλεγε κανείς.

Είμαστε όλοι πολύ πιο έξυπνοι, πιο έμπειροι και πιο «εκπαιδευμένοι» από τις ολέθριες συνέπειες εκείνης της διάσημης κατάρρευσης για να αφήσουμε να επαναληφθεί. Αδιανόητο. Ή μήπως όχι;

Όταν ένας τόσο έμπειρος τραπεζίτης όσο ο ελληνικής καταγωγής Jamie Dimon, διευθύνων σύμβουλος της JP Morgan Chase, εκφράζει ανοιχτά την ανησυχία του, αξίζει να το λάβουμε σοβαρά υπόψη.

Ο Dimon δήλωσε σε πρόσφατη συνέντευξή του ότι ανησυχεί πολύ περισσότερο από άλλους για την πιθανότητα μιας σοβαρής διόρθωσης της αγοράς.

Υπάρχουν, είπε, «πολλά πράγματα εκεί έξω» που δημιουργούν ατμόσφαιρα αβεβαιότητας, αναφερόμενος στη γεωπολιτική αστάθεια, τις ανεξέλεγκτες κρατικές δαπάνες και τον επανεξοπλισμό.

Η υπερβολή της τεχνητής νοημοσύνης

Αν και δεν είναι σαφές ποια ακριβώς «βελόνα» θα σκάσει τη φούσκα, δεν υπάρχει καμία αμφιβολία ότι φούσκα υπάρχει.

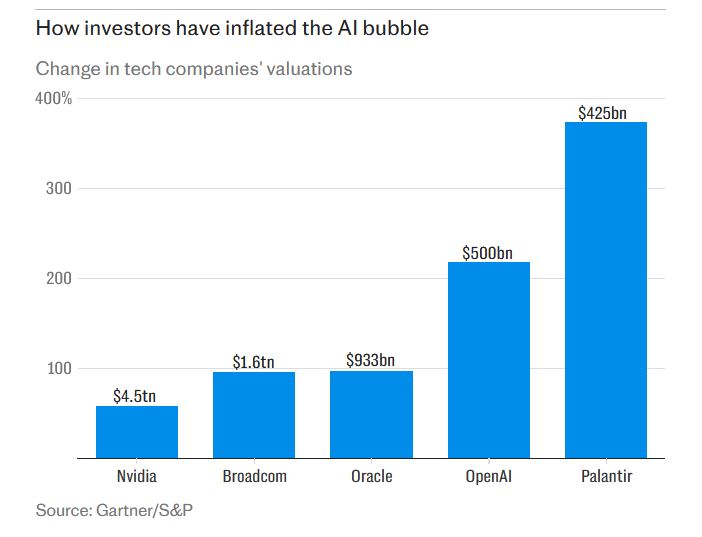

Η υπερβολή γύρω από την τεχνητή νοημοσύνη έχει ξεπεράσει κάθε προηγούμενο, με το μεγάλο έπαθλο να μην είναι η κυριαρχία των γενετικών chatbots που ήδη χρησιμοποιούμε στην καθημερινότητά μας, αλλά η λεγόμενη «γενική τεχνητή νοημοσύνη» – υπολογιστές με γνωστικές ικανότητες παρόμοιες με του ανθρώπου, μόνο ασύγκριτα ταχύτερες και ισχυρότερες.

Οι κίνδυνοι της «AI τρέλας» δεν περιορίζονται στην παράλογη χρηματιστηριακή κερδοσκοπία.

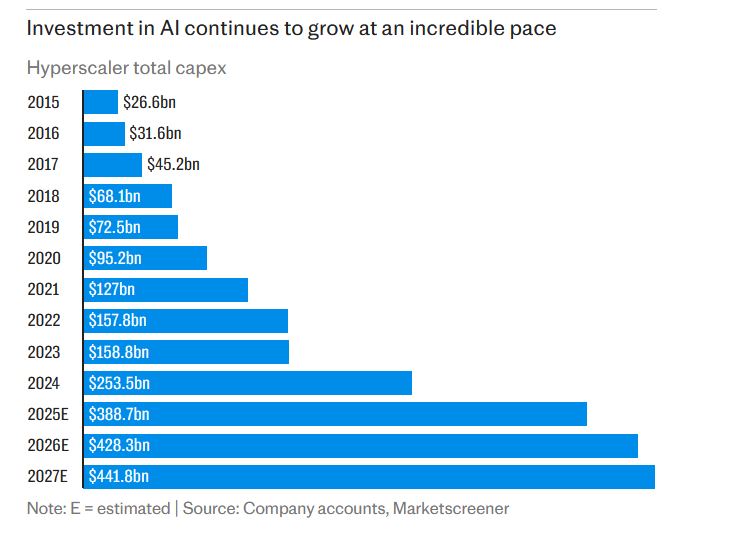

Το μέγεθος των επενδύσεων σε data centers, συνδεσιμότητα και υπερυπολογιστές είναι τόσο μεγάλο, ώστε εκτιμάται ότι συνέβαλε σχεδόν κατά το ήμισυ στην αύξηση του ΑΕΠ των ΗΠΑ φέτος.

Η οικονομία εξαρτάται πλέον σχεδόν ολοκληρωτικά από μια χούφτα «τεχνολογικών τιτάνων» –τους λεγόμενους hyperscalers– που κυνηγούν ένα όνειρο αβέβαιης ουσίας και απόδοσης.

Σπάνια, αν ποτέ, η τύχη της παγκόσμιας οικονομίας έχει βασιστεί τόσο επισφαλώς στην κρίση μιας τόσο μικρής ομάδας ανδρών – των επικεφαλής της Meta, της Alphabet, της Microsoft, της Apple, της X (Twitter), της Amazon και άλλων που καταδιώκουν το υποτιθέμενο «χρυσό δοχείο» στο τέλος του ουράνιου τόξου της AI.

Οι τεχνολογικοί κολοσσοί υποστηρίζουν ότι αυτή τη φορά «τα πράγματα είναι διαφορετικά».

Ότι, σε αντίθεση με τη φούσκα του dot.com –η οποία χαρακτηριζόταν από πλήθος ανύπαρκτων ή ελάχιστης αξίας startups–, η τρέχουσα επενδυτική έκρηξη καθοδηγείται κυρίως από έναν μικρό αριθμό καλά εδραιωμένων, πλούσιων σε ρευστότητα εταιρειών, ικανών να απορροφήσουν το τεράστιο αρχικό κόστος της νέας βιομηχανίας.

Επιπλέον, ισχυρίζονται ότι το AI υπόσχεται ένα οικονομικό θαύμα που θα καταστήσει σχεδόν ασήμαντες τις σημερινές ανησυχίες για ελλείμματα και δημοσιονομικές «τρύπες», καθώς η εκρηκτική ανάπτυξη θα μειώσει γρήγορα τα δημόσια χρέη.

Είναι αλήθεια ότι κάθε «φούσκα» είναι διαφορετική, με τις δικές της ιδιαιτερότητες και μηχανισμούς μετάδοσης.

Όμως ένα στοιχείο παραμένει σταθερό: όλες τελειώνουν με κατάρρευση.

Οι άνθρωποι ξεχνούν ότι η «dot.com φούσκα» δεν αφορούσε μόνο παροδικές «φωτεινές σπίθες».

Περιλάμβανε επίσης τεράστιες επενδύσεις σε υποδομές, οι οποίες λίγο έλειψε να οδηγήσουν στη χρεοκοπία πολλές φαινομενικά εύρωστες τηλεπικοινωνιακές εταιρείες που τις παρείχαν.

Τόσο μεγάλης κλίμακας είναι σήμερα οι επενδυτικές δαπάνες -και τόσο έντονος ο φόβος της «τεχνολογικής καθυστέρησης»- ώστε ακόμη και οι κολοσσοί της τεχνολογίας αναγκάζονται να προσφύγουν στις αγορές πίστωσης για να παραμείνουν στο παιχνίδι.

Οι υπάρχουσες ταμειακές ροές δεν επαρκούν.

Ο ανταγωνισμός για το πλεονέκτημα του «πρώτου παίκτη» είναι τόσο σφοδρός που σχεδόν αναπόφευκτα θα οδηγήσει σε υπερεπενδύσεις - και σε έναν κόσμο γεμάτο πλεονάζουσα υπολογιστική ισχύ, που θα ψάχνει απελπισμένα να βρει χρησιμότητα.

Φούσκα

Αυτό εννοούν άνθρωποι όπως ο Jeff Bezos της Amazon όταν μιλούν για μια «καλή φούσκα».

Κάποιοι μπορεί να χάσουν τα πάντα, αλλά το τελικό αποτέλεσμα είναι μια θαυμάσια υποδομή που εξυπηρετεί το σύνολο της κοινωνίας και τελικά «οδηγεί σε μια εποχή αφθονίας» για όλους.

Επιπλέον, όπως υποστηρίζει ο Bezos, όταν η φούσκα σκάσει, θα ξεχωρίσει «η ήρα από το στάρι», ώστε να επιβιώσουν μόνο οι ισχυρότεροι.

Αναμφίβολα θεωρεί και τον εαυτό του ανάμεσα σε αυτούς που θα επιζήσουν.

Κάπως έτσι συνέβη, λέει, με όλες τις προηγούμενες βιομηχανικές και τεχνολογικές επαναστάσεις - και η ίδια δαρβινική διαδικασία θα συμβεί και με την τεχνητή νοημοσύνη.

Ως ένα βαθμό έχει δίκιο.

Στα πρώτα στάδια της αυτοκινητοβιομηχανίας υπήρχαν περισσότερες από 2.000 εταιρείες αυτοκινήτων στις ΗΠΑ.

Μόνο μια χούφτα από αυτές επιβίωσε μετά τη συγκέντρωση του κλάδου, αλλά η διαδικασία αυτή γέννησε μια εποχή μαζικής αυτοκίνησης που οι πρόγονοί μας δύσκολα θα μπορούσαν να φανταστούν.

Ωστόσο, η υπεραισιόδοξη οπτική του Bezos για τον κόσμο παραβλέπει τη «σφαγή» που συνεπάγεται αυτή η διαδικασία και την πραγματικότητα του τι συμβαίνει όταν οι απώλειες από την υπερβολική επένδυση πραγματοποιούνται.

Ακολουθεί τότε μια τεράστια πιστωτική ασφυξία, καθώς το χρηματοπιστωτικό σύστημα προσπαθεί να ξαναβρεί την ισορροπία του, και στη συνέχεια μια επενδυτική ξηρασία που εκτοξεύει την ανεργία και καταρρακώνει τη συνολική οικονομική ζήτηση.

Δεν υπάρχει κάτι σαν «ελεγχόμενη και σταδιακή προσγείωση» από την υπερβολή.

Η μετάβαση από μια οικονομική εποχή σε μια άλλη είναι σχεδόν πάντα μια χρηματοπιστωτική, πολιτική και κοινωνική καταστροφή.

Αυτό που κάνει τη σημερινή φούσκα διπλά ανησυχητική είναι ότι συμπίπτει, όπως συχνά συμβαίνει με τις περιόδους ταχείας τεχνολογικής αλλαγής, με έναν αυξανόμενο αριθμό άλλων πιθανών σημείων κρίσης.

Αν υπήρχε μόνο μία αδυναμία, τότε η παγκόσμια οικονομία ίσως να μπορούσε να αντέξει τις συνέπειες.

Αλλά οι σημερινοί πολιτικοί ηγέτες πολιορκούνται από προκλήσεις και οι δυνατότητές τους για ελιγμούς σπάνια υπήρξαν πιο περιορισμένες.

Αυτή η σύγκλιση αρνητικών παραγόντων ίσως αποτελεί τη μεγαλύτερη αιτία ανησυχίας.

Η πολυκρίση

Όταν ξέσπασε η παγκόσμια χρηματοπιστωτική κρίση το 2008, ο κόσμος βρισκόταν τουλάχιστον σε σχετικά σταθερή κατάσταση, με επαρκή δημοσιονομικά και νομισματικά «όπλα» για να αντιμετωπίσει τις χειρότερες συνέπειές της.

Ήταν με διαφορά η σοβαρότερη χρηματοπιστωτική κρίση μετά το κραχ του 1929 - που οδήγησε στη Μεγάλη Ύφεση και σε μια περίοδο πολιτικής και διεθνούς αστάθειας, η οποία τελικά κατέληξε στον Δεύτερο Παγκόσμιο Πόλεμο.

Οι υπεύθυνοι χάραξης πολιτικής αποφάσισαν να μην επαναλάβουν τα λάθη του παρελθόντος και έριξαν στη μάχη κάθε διαθέσιμο μέσο, εφαρμόζοντας πρωτοφανή δημοσιονομικά και νομισματικά μέτρα, συνοδευόμενα από εξίσου πρωτοφανή διεθνή συνεργασία.

Θυμηθείτε την γκάφα του Gordon Brown («έσωσα τον κόσμο») όταν συγκάλεσε στο Λονδίνο συνάντηση παγκόσμιων ηγετών για να αντιμετωπίσουν την κρίση που ερχόταν. Ε, κάπως έτσι έκανε, κινητοποιώντας μια παγκόσμια αντίδραση.

Δύσκολα μπορεί να φανταστεί κανείς τέτοια συνεργασία σήμερα.

Όταν ξεσπάσει η επόμενη κρίση, θα βρει έναν κόσμο διχασμένο από ανταγωνιστικές ιδεολογίες και συμφέροντα, ανίκανο να προβάλει ενιαίο μέτωπο.

Όπως στη δεκαετία του 1930, πρόκειται για έναν κόσμο που χαρακτηρίζεται από βουνά χρέους, επανεξοπλισμό, πολιτική αστάθεια και αυξανόμενη κοινωνική δυσαρέσκεια.

Ακόμη κι αν υπήρχε η διεθνής βούληση για δράση, δεν είναι πλέον βέβαιο ότι υπάρχουν και οι απαραίτητοι πόροι για ένα συλλογικό «πακέτο διάσωσης» τέτοιου μεγέθους.

Τα δημοσιονομικά και νομισματικά μέσα εξαντλήθηκαν στην τελευταία κρίση. Δεν έχει μείνει «πυρομαχικό».

Με το δημόσιο χρέος να ξεπερνά το 100% του ΑΕΠ σε όλες σχεδόν τις μεγάλες ανεπτυγμένες οικονομίες, δεν υπάρχει ουσιαστικός δημοσιονομικός χώρος για νέα δανεικά σε περίπτωση νέας κατάρρευσης των αγορών.

Το ίδιο ισχύει και για τη νομισματική πολιτική: οι κεντρικές τράπεζες δύσκολα θα μπορούσαν να επαναλάβουν το μαζικό τύπωμα χρήματος της μετα-κρίσης εποχής.

Οι συνέπειες της ποσοτικής χαλάρωσης —στην εκτόξευση των τιμών των περιουσιακών στοιχείων και στην αύξηση των ανισοτήτων— είναι πλέον υπερβολικά εμφανείς.

Δεν είναι ένα πείραμα που οι υπεύθυνοι πολιτικής θα ήθελαν να επαναλάβουν.

Αμφισβητώντας το δολάριο

Πολλές οικονομίες βρίσκονται ήδη στα όρια της αντοχής τους.

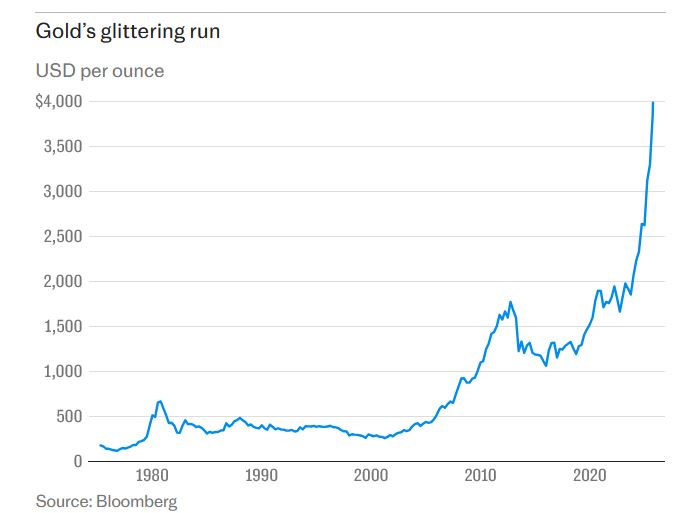

Το «καναρίνι στο ορυχείο» είναι η τιμή του χρυσού, η οποία έχει εκτοξευθεί τους τελευταίους μήνες, υποδηλώνοντας αυξανόμενη απώλεια εμπιστοσύνης όχι μόνο στα δολαριακά περιουσιακά στοιχεία, αλλά και στα κρατικά νομίσματα γενικότερα.

Η ειρηνευτική συμφωνία του Trump στη Μέση Ανατολή σηματοδοτεί προσωρινή αποκλιμάκωση γεωπολιτικών εντάσεων.

Προς το παρόν, έχει ανακόψει την άνοδο του χρυσού, αλλά ίσως μόνο προσωρινά.

Όπως είπε πρόσφατα ο Ken Griffin, ιδρυτής του hedge fund Citadel, «οι επενδυτές στριμώχνονται όχι μόνο στον χρυσό, αλλά και σε εναλλακτικά προς το δολάριο περιουσιακά στοιχεία, όπως το Bitcoin.

Είναι απίστευτο και ανησυχητικό το ότι οι άνθρωποι βλέπουν τον χρυσό ως ασφαλές καταφύγιο, όπως παλαιότερα έβλεπαν το δολάριο».

Δύσκολο να το πιστέψει κανείς, ίσως, αλλά εύκολο να το κατανοήσει. Ο χρυσός είναι το αρχαιότερο, παγκοσμίως αποδεκτό νόμισμα, με σχεδόν μυθικό κύρος στην ιστορία του χρήματος.

Σπάνια υπήρξε τόσο μεγάλη ζήτηση για τον ρόλο του ως ασφαλούς καταφυγίου όσο σήμερα.

Πάνω απ’ όλα, πρόκειται για αυξανόμενη απώλεια εμπιστοσύνης στο δολάριο και στην τεράστια αγορά αμερικανικών ομολόγων που το στηρίζει.

Οι ΗΠΑ μπορεί ακόμη να είναι μια δυναμική και ταχέως αναπτυσσόμενη οικονομία, αλλά στηρίζεται όλο και περισσότερο σε μη βιώσιμα μέτρα στήριξης - χωρίς να υπολογίζουμε τη φούσκα επενδύσεων στην τεχνητή νοημοσύνη, που πολλοί πλέον θεωρούν μη διατηρήσιμη.

Με ελλείμματα άνω του 6% του ΑΕΠ όσο φτάνει το μάτι, δεν διαφαίνεται καμία επιβράδυνση στην εκτίναξη του δημόσιου χρέους, ενώ δεν υπάρχει πολιτική βούληση για τη δημοσιονομική πειθαρχία που θα επανέφερε ισορροπία στα δημόσια οικονομικά.

Οι επιθέσεις του Trump κατά της ανεξαρτησίας της Ομοσπονδιακής Τράπεζας, η εμπορική του πολιτική με δασμούς και η απόρριψη των παραδοσιακών κανόνων οικονομικής διαχείρισης έχουν επιπλέον διαβρώσει την εμπιστοσύνη στο δολάριο ως προεπιλεγμένο νόμισμα για το διεθνές εμπόριο.

«2020s»

Οι χρηματαγορές είναι πάντα γεμάτες αντιφατικά σήματα, και η ειρωνεία εδώ είναι ότι, ενώ οι διεθνείς επενδυτές φοβούνται όλο και περισσότερο τα αμερικανικά κρατικά ομόλογα, δεν μπορούν να χορτάσουν την αμερικανική ηγεσία στις καινοτόμες βιομηχανίες της τεχνητής νοημοσύνης.

Ο Trump ισχυρίστηκε πρόσφατα ότι η φιλοεπιχειρηματική, φορολογικά ευνοϊκή και απορρυθμιστική του ατζέντα έχει προκαλέσει νέες επενδύσεις ύψους 17 τρισ. δολαρίων - περισσότερο από το μισό του ΑΕΠ των ΗΠΑ.

Πρόκειται αναμφίβολα για υπερβολή, αλλά η ύπαρξη μιας επενδυτικής φούσκας γιγαντιαίων διαστάσεων δεν αμφισβητείται.

Και εδώ υπάρχουν ομοιότητες με τα «Roaring Twenties» και το κραχ που ακολούθησε.

Οι νέες βιομηχανίες τότε ήταν τα αυτοκίνητα, τα καταναλωτικά αγαθά, το ραδιόφωνο, η οικοδομή και τα χημικά.

Όταν η καταναλωτική δαπάνη κατέρρευσε στη συνέχεια, όλες αυτές οι επενδύσεις έμειναν «ξεκρέμαστες».

Κάτι παρόμοιο μπορεί να συμβαίνει σήμερα. Η βιασύνη του Trump για απορρύθμιση του χρηματοπιστωτικού τομέα αυξάνει περαιτέρω τους κινδύνους.

Άλλωστε, η κρίση του 2008 συνδεόταν άμεσα με τη χαλαρή εποπτεία και την απορρύθμιση της προηγούμενης δεκαετίας.

Ενώ οι ΗΠΑ «καίγονται» από υπερθέρμανση, η Ευρώπη βυθίζεται στη λάσπη.

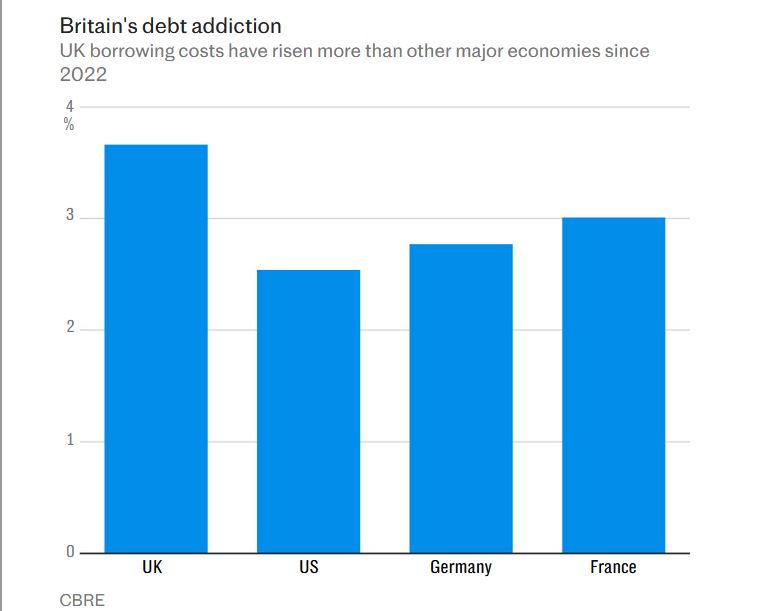

Η δημοσιονομική θέση της Βρετανίας μοιάζει εύθραυστη και της Γαλλίας σχεδόν απελπιστική.

Παραλυμένες πολιτικά, καμία δεν φαίνεται ικανή για τη λιτότητα που απαιτείται για να αποκαταστήσει τη σταθερότητα.

Προς το παρόν, οι φίλοι μας πέρα από τη Μάγχη κρύβονται πίσω από την ασφάλεια του ευρώ και το «γερμανικό μπλοκ επιταγών» που το στηρίζει — αλλά για πόσο ακόμη;

Χωρίς διόρθωση πορείας, μια γενικευμένη κρίση είναι αναπόφευκτη.

Η Βρετανία επίσης δείχνει ανίκανη για τις αναγκαίες τομές, παρά την άνετη κοινοβουλευτική πλειοψηφία και τα τέσσερα χρόνια έως τις εκλογές.

Αυτό θα έπρεπε να επιτρέπει δύσκολες αποφάσεις, αλλά η κυβέρνηση Εργατικών αποδεικνύεται ανίκανη να κάνει τις περικοπές δαπανών που χρειάζονται ή να λάβει τα μέτρα για την αύξηση της παραγωγικότητας.

Με τα υψηλότερα επιτόκια στο G7, οι πιέσεις είναι ήδη εμφανείς: οι δαπάνες για τόκους χρέους εκτοξεύονται, περιορίζοντας δραματικά τη δυνατότητα της κυβέρνησης να χρηματοδοτήσει βασικές προτεραιότητες όπως η άμυνα.

Μαύρος Οκτώβριος

Για τις χρηματαγορές, ο Οκτώβριος είναι ένας ιδιαίτερα δυσοίωνος μήνας.

Ιστορικά, έχει αποτελέσει το φθινοπωρινό φόντο για ορισμένες από τις χειρότερες χρηματιστηριακές καταρρεύσεις: τον Πανικό του 1907, το Κραχ του 1929, τη «Μαύρη Δευτέρα» του 1987, καθώς και την παγκόσμια χρηματοπιστωτική κρίση του 2008 - αν και τεχνικά αυτή ξεκίνησε με την κατάρρευση της Lehman Brothers.

Αλλά οι καταρρεύσεις μπορούν να συμβούν οποιαδήποτε εποχή του χρόνου. Η ακριβής πρόβλεψη είναι μάταιη.

Ελάχιστοι το καταφέρνουν σταθερά και ακόμη και τότε, συνήθως είναι θέμα τύχης, όχι διορατικότητας.

Έτσι, προς το παρόν, ο φόβος της «χαμένης ευκαιρίας» συνεχίζει να οδηγεί τη φρενήρη πορεία προς τη φούσκα της τεχνητής νοημοσύνης.

Όλοι ξέρουν ότι έχει ξεφύγει, αλλά, όπως είπε ο Chuck Prince, πρώην διευθύνων σύμβουλος της Citigroup, λίγο πριν την κρίση του 2008: «Όσο η μουσική παίζει, πρέπει να συνεχίσουμε να χορεύουμε».

Αυτή είναι η μεγάλη, εγγενής ειρωνεία των αγορών: παρά τα μαθήματα της ιστορίας, ποτέ δεν ξέρουν πότε να σταματήσουν.

Καταδικασμένες αιώνια σε κύκλους άνθησης και κατάρρευσης, πάντα ωθούν τα όρια της υπερβολής μέχρι να καταρρεύσει ολόκληρο το οικοδόμημα.

Η σκανδάλη

Όλοι οι παράγοντες είναι πλέον ευθυγραμμισμένοι για τη «μητέρα όλων των χρηματοπιστωτικών καταρρεύσεων» - αλλά αυτό δεν σημαίνει ότι θα συμβεί σύντομα.

Οι αγορές χρειάζονται έναν καταλύτη, ένα γεγονός που θα μετατρέψει την απληστία σε πανικό και φόβο. Ακόμα δεν το βλέπουμε αυτό.

Σπάνια οι ανοδικές αγορές πεθαίνουν απλώς από «γήρας». Χαρακτηριστικό παράδειγμα είναι ο Alan Greenspan, πρώην πρόεδρος της Fed.

Είχε προειδοποιήσει ήδη από το 1996 για τους κινδύνους της «παράλογης ευφορίας» στα χρηματιστήρια, αλλά η φούσκα του dot.com έσκασε μόλις το 2000 - τέσσερα χρόνια αργότερα.

Και όταν τελικά κατέρρευσαν οι αγορές, ήταν σε μεγάλο βαθμό εξαιτίας των δικών του ενεργειών.

Το 1998 υπήρξε μια μικροκρίση, όταν το υπερμοχλευμένο hedge fund Long Term Capital Management κατέρρευσε, απειλώντας ντόμινο χρεοκοπιών.

Η Fed αντέδρασε οργανώνοντας διάσωση, μειώνοντας επιτόκια και πλημμυρίζοντας το σύστημα με ρευστότητα — ουσιαστικά ρίχνοντας «λάδι στη φωτιά».

Κάτι παρόμοιο μπορεί να συμβεί και σήμερα.

Τα επιτόκια παραμένουν σχετικά υψηλά σε σχέση με την εποχή μετά το 2008, αφήνοντας περιθώρια για μειώσεις αν προκύψουν αναταράξεις.

Ο Donald Trump δεν θα θέλει να δει μια κατάρρευση της αγοράς και ύφεση επί των ημερών του.

Η Fed θα βρεθεί υπό πίεση να δράσει, εάν τα σύννεφα αρχίσουν να πυκνώνουν.

Αυτό μπορεί να κρατήσει τις αγορές «ζωντανές» για λίγο ακόμη, αλλά θα κάνει τον τελικό λογαριασμό ακόμη βαρύτερο, όταν τελικά επέλθει η αναπόφευκτη πτώση.

Μέχρι τότε, όπως θα έλεγαν και στο Strictly, «συνεχίζουμε να χορεύουμε».

www.bankingnews.gr

Τα σημάδια είναι παντού: επιτόκια στον Θεό, κυβερνήσεις πνιγμένες στα χρέη και μια τεχνολογική φούσκα έτοιμη να σκάσει.

Η τεχνητή νοημοσύνη, που παρουσιάστηκε ως η «σωτήρια επανάσταση» της παγκόσμιας οικονομίας, μετατρέπεται τώρα σε εφιάλτη για επενδυτές και επιχειρήσεις.

Την ίδια στιγμή, οι γεωπολιτικές εντάσεις κορυφώνονται...

Προβολή από το μέλλον

Σε αυτό το πλαίσιο, η Telegraph, σε ένα άρθρο Αποκάλυψη, πραγματοποιεί… ένα ταξίδι στο μέλλον…

«Είναι Οκτώβριος του 2027 και η «πολυκρίση» που οι χρηματοπιστωτικές αγορές φοβούνταν εδώ και καιρό ξεδιπλώνεται με ιλιγγιώδη ταχύτητα.

Ο Vladimir Putin έχει σημειώσει σημαντικές επιτυχίες στον πόλεμο κατά της Ουκρανίας και έχει αρχίσει να συγκεντρώνει στρατεύματα στα σύνορα της Ευρώπης, προετοιμαζόμενος για εισβολή σε μία ή περισσότερες από τις χώρες της Βαλτικής.

Στην Άπω Ανατολή, ο Xi Jinping της Κίνας προετοιμάζει την πολυαναμενόμενη επίθεση του κατά της Ταϊβάν, ενθαρρυμένος τόσο από την επιτυχία του Putin όσο και από τη συντριβή του Donald Trump στις ενδιάμεσες εκλογές του Κογκρέσου, που έχουν περιορίσει σημαντικά τη δυνατότητα των ΗΠΑ να αντιδράσουν αποτελεσματικά.

Στη Μέση Ανατολή, η εύθραυστη ειρήνη που είχε επιτευχθεί από τον Trump το 2025 έχει ήδη καταρρεύσει, βυθίζοντας την περιοχή σε νέο κύκλο συγκρούσεων.

Και στα χρηματιστήρια επικρατεί χάος. Απώλειες τρισεκατομμυρίων δολαρίων καταγράφονται στον άλλοτε ακμάζοντα τομέα της τεχνητής νοημοσύνης (AI).

Με την παγκόσμια οικονομία στο χείλος της ύφεσης και την ανεργία να αυξάνεται απότομα, είναι πλέον σαφές ότι η αγορά για τις υπηρεσίες της AI είχε υπερεκτιμηθεί δραματικά.

Παρά τις υποσχέσεις των «ευαγγελιστών» της τεχνητής νοημοσύνης, η παραγωγικότητα έχει σταθεροποιηθεί.

Αντί να βελτιώνει την αποδοτικότητα, αναφορές δείχνουν ότι η AI προκαλεί ζημίες σε επιχειρήσεις όπου έχει εφαρμοστεί.

Το αφήγημα της AI αποδεικνύεται ευθέως απάτες.

Πολλές από τις μεγάλες συμφωνίες που χαρακτήριζαν τα τελευταία στάδια της «χρυσής φούσκας» της τεχνητής νοημοσύνης, στις οποίες πελάτες και προμηθευτές αποκτούσαν συμμετοχή ο ένας στον άλλο, διαλύονται με ταχύτητα μέσα σε ένα όργιο δικαστικών διενέξεων, αθετημένων υποσχέσεων και συντριμμένων προσδοκιών.

Αλλά δεν είναι μόνον αυτό. Πάνω στη χρηματιστηριακή κρίση έρχεται να προστεθεί μια κρίση χρέους τεραστίων διαστάσεων.

Σχεδόν παντού, οι επενδυτές απέχουν από τις αγορές ομολόγων και τα επιτόκια εκτοξεύονται.

Οι κυβερνήσεις ανά τον κόσμο δυσκολεύονται να αναχρηματοδοτήσουν τα τεράστια χρέη τους και ταυτόχρονα να καλύψουν τις αυξανόμενες δαπάνες τους.

Η αγορά ιδιωτικής πίστωσης –μια μορφή χρηματοδότησης που άνθησε εκτός του παραδοσιακού, πιο αυστηρά ρυθμιζόμενου τραπεζικού συστήματος– βρίσκεται σε κατάρρευση, καθώς η μωρία του δανεισμού σε επιχειρήσεις υψηλού ρίσκου, που δεν είχαν πρόσβαση αλλού σε πίστωση, αποκαλύπτεται πλέον ωμά.

Οι ζημίες είναι ξανά τεράστιες.

Το σοκ είναι τόσο έντονο που ολόκληρη η δομή των ανταγωνιστικών fiat νομισμάτων, πάνω στην οποία στηρίζεται η παγκόσμια χρηματοπιστωτική αρχιτεκτονική, μοιάζει να καταρρέει.

Τα κράτη σπεύδουν να υψώσουν χρηματοοικονομικούς φραγμούς, σε μια μάταιη προσπάθεια να αποτρέψουν τους επενδυτές –όσους δεν έχουν ήδη χάσει τα πάντα– να διαφύγουν προς ασφαλέστερα μέρη.

Μα εκείνοι οι επενδυτές συνειδητοποιούν μια τρομακτική αλήθεια: ακόμη κι αν καταφέρουν να σώσουν τα χρήματά τους, δεν φαίνεται να υπάρχει πια ασφαλές καταφύγιο για να τα τοποθετήσουν».

1929 ξανά;…

Φυσικά, όλα αυτά συνθέτουν ένα απολύτως φανταστικό, δυστοπικό μέλλον, σημειώνει η Telegraph και προσθέτει: Ωστόσο, το χρηματοπιστωτικό σύστημα στηρίζεται εξ ολοκλήρου στην εμπιστοσύνη – και σπάνια υπήρξε τόσο εύθραυστο όσο σήμερα.

Ακόμη και η συνήθως αδρανής Τράπεζα της Αγγλίας και το Διεθνές Νομισματικό Ταμείο προειδοποιούν για την πιθανότητα μιας απότομης, αποσταθεροποιητικής διόρθωσης στις αγορές μετοχών, οι οποίες έχουν «φουσκώσει» από την πυρετώδη κερδοσκοπία γύρω από τις υποτιθέμενες μεταμορφωτικές δυνάμεις της AI.

Οι αποτιμήσεις έχουν φτάσει στα όρια της θραύσης, με τον λεγόμενο «Δείκτη Κυκλικά Προσαρμοσμένων Κερδών του Shiller», που θεωρείται ο πιο αξιόπιστος δείκτης σύγκρισης με προηγούμενες κορυφές της αγοράς, να βρίσκεται κοντά στο ιστορικό υψηλό της φούσκας του dot.com και λίγο πάνω από τα επίπεδα που προηγήθηκαν της μεγάλης κατάρρευσης του 1929.

Οι παραλληλισμοί με προηγούμενες χρηματιστηριακές μανίες είναι εντυπωσιακοί.

Είναι λοιπόν ξανά το 1929; Σίγουρα όχι, θα έλεγε κανείς.

Είμαστε όλοι πολύ πιο έξυπνοι, πιο έμπειροι και πιο «εκπαιδευμένοι» από τις ολέθριες συνέπειες εκείνης της διάσημης κατάρρευσης για να αφήσουμε να επαναληφθεί. Αδιανόητο. Ή μήπως όχι;

Όταν ένας τόσο έμπειρος τραπεζίτης όσο ο ελληνικής καταγωγής Jamie Dimon, διευθύνων σύμβουλος της JP Morgan Chase, εκφράζει ανοιχτά την ανησυχία του, αξίζει να το λάβουμε σοβαρά υπόψη.

Ο Dimon δήλωσε σε πρόσφατη συνέντευξή του ότι ανησυχεί πολύ περισσότερο από άλλους για την πιθανότητα μιας σοβαρής διόρθωσης της αγοράς.

Υπάρχουν, είπε, «πολλά πράγματα εκεί έξω» που δημιουργούν ατμόσφαιρα αβεβαιότητας, αναφερόμενος στη γεωπολιτική αστάθεια, τις ανεξέλεγκτες κρατικές δαπάνες και τον επανεξοπλισμό.

Η υπερβολή της τεχνητής νοημοσύνης

Αν και δεν είναι σαφές ποια ακριβώς «βελόνα» θα σκάσει τη φούσκα, δεν υπάρχει καμία αμφιβολία ότι φούσκα υπάρχει.

Η υπερβολή γύρω από την τεχνητή νοημοσύνη έχει ξεπεράσει κάθε προηγούμενο, με το μεγάλο έπαθλο να μην είναι η κυριαρχία των γενετικών chatbots που ήδη χρησιμοποιούμε στην καθημερινότητά μας, αλλά η λεγόμενη «γενική τεχνητή νοημοσύνη» – υπολογιστές με γνωστικές ικανότητες παρόμοιες με του ανθρώπου, μόνο ασύγκριτα ταχύτερες και ισχυρότερες.

Οι κίνδυνοι της «AI τρέλας» δεν περιορίζονται στην παράλογη χρηματιστηριακή κερδοσκοπία.

Το μέγεθος των επενδύσεων σε data centers, συνδεσιμότητα και υπερυπολογιστές είναι τόσο μεγάλο, ώστε εκτιμάται ότι συνέβαλε σχεδόν κατά το ήμισυ στην αύξηση του ΑΕΠ των ΗΠΑ φέτος.

Η οικονομία εξαρτάται πλέον σχεδόν ολοκληρωτικά από μια χούφτα «τεχνολογικών τιτάνων» –τους λεγόμενους hyperscalers– που κυνηγούν ένα όνειρο αβέβαιης ουσίας και απόδοσης.

Σπάνια, αν ποτέ, η τύχη της παγκόσμιας οικονομίας έχει βασιστεί τόσο επισφαλώς στην κρίση μιας τόσο μικρής ομάδας ανδρών – των επικεφαλής της Meta, της Alphabet, της Microsoft, της Apple, της X (Twitter), της Amazon και άλλων που καταδιώκουν το υποτιθέμενο «χρυσό δοχείο» στο τέλος του ουράνιου τόξου της AI.

Οι τεχνολογικοί κολοσσοί υποστηρίζουν ότι αυτή τη φορά «τα πράγματα είναι διαφορετικά».

Ότι, σε αντίθεση με τη φούσκα του dot.com –η οποία χαρακτηριζόταν από πλήθος ανύπαρκτων ή ελάχιστης αξίας startups–, η τρέχουσα επενδυτική έκρηξη καθοδηγείται κυρίως από έναν μικρό αριθμό καλά εδραιωμένων, πλούσιων σε ρευστότητα εταιρειών, ικανών να απορροφήσουν το τεράστιο αρχικό κόστος της νέας βιομηχανίας.

Επιπλέον, ισχυρίζονται ότι το AI υπόσχεται ένα οικονομικό θαύμα που θα καταστήσει σχεδόν ασήμαντες τις σημερινές ανησυχίες για ελλείμματα και δημοσιονομικές «τρύπες», καθώς η εκρηκτική ανάπτυξη θα μειώσει γρήγορα τα δημόσια χρέη.

Είναι αλήθεια ότι κάθε «φούσκα» είναι διαφορετική, με τις δικές της ιδιαιτερότητες και μηχανισμούς μετάδοσης.

Όμως ένα στοιχείο παραμένει σταθερό: όλες τελειώνουν με κατάρρευση.

Οι άνθρωποι ξεχνούν ότι η «dot.com φούσκα» δεν αφορούσε μόνο παροδικές «φωτεινές σπίθες».

Περιλάμβανε επίσης τεράστιες επενδύσεις σε υποδομές, οι οποίες λίγο έλειψε να οδηγήσουν στη χρεοκοπία πολλές φαινομενικά εύρωστες τηλεπικοινωνιακές εταιρείες που τις παρείχαν.

Τόσο μεγάλης κλίμακας είναι σήμερα οι επενδυτικές δαπάνες -και τόσο έντονος ο φόβος της «τεχνολογικής καθυστέρησης»- ώστε ακόμη και οι κολοσσοί της τεχνολογίας αναγκάζονται να προσφύγουν στις αγορές πίστωσης για να παραμείνουν στο παιχνίδι.

Οι υπάρχουσες ταμειακές ροές δεν επαρκούν.

Ο ανταγωνισμός για το πλεονέκτημα του «πρώτου παίκτη» είναι τόσο σφοδρός που σχεδόν αναπόφευκτα θα οδηγήσει σε υπερεπενδύσεις - και σε έναν κόσμο γεμάτο πλεονάζουσα υπολογιστική ισχύ, που θα ψάχνει απελπισμένα να βρει χρησιμότητα.

Φούσκα

Αυτό εννοούν άνθρωποι όπως ο Jeff Bezos της Amazon όταν μιλούν για μια «καλή φούσκα».

Κάποιοι μπορεί να χάσουν τα πάντα, αλλά το τελικό αποτέλεσμα είναι μια θαυμάσια υποδομή που εξυπηρετεί το σύνολο της κοινωνίας και τελικά «οδηγεί σε μια εποχή αφθονίας» για όλους.

Επιπλέον, όπως υποστηρίζει ο Bezos, όταν η φούσκα σκάσει, θα ξεχωρίσει «η ήρα από το στάρι», ώστε να επιβιώσουν μόνο οι ισχυρότεροι.

Αναμφίβολα θεωρεί και τον εαυτό του ανάμεσα σε αυτούς που θα επιζήσουν.

Κάπως έτσι συνέβη, λέει, με όλες τις προηγούμενες βιομηχανικές και τεχνολογικές επαναστάσεις - και η ίδια δαρβινική διαδικασία θα συμβεί και με την τεχνητή νοημοσύνη.

Ως ένα βαθμό έχει δίκιο.

Στα πρώτα στάδια της αυτοκινητοβιομηχανίας υπήρχαν περισσότερες από 2.000 εταιρείες αυτοκινήτων στις ΗΠΑ.

Μόνο μια χούφτα από αυτές επιβίωσε μετά τη συγκέντρωση του κλάδου, αλλά η διαδικασία αυτή γέννησε μια εποχή μαζικής αυτοκίνησης που οι πρόγονοί μας δύσκολα θα μπορούσαν να φανταστούν.

Ωστόσο, η υπεραισιόδοξη οπτική του Bezos για τον κόσμο παραβλέπει τη «σφαγή» που συνεπάγεται αυτή η διαδικασία και την πραγματικότητα του τι συμβαίνει όταν οι απώλειες από την υπερβολική επένδυση πραγματοποιούνται.

Ακολουθεί τότε μια τεράστια πιστωτική ασφυξία, καθώς το χρηματοπιστωτικό σύστημα προσπαθεί να ξαναβρεί την ισορροπία του, και στη συνέχεια μια επενδυτική ξηρασία που εκτοξεύει την ανεργία και καταρρακώνει τη συνολική οικονομική ζήτηση.

Δεν υπάρχει κάτι σαν «ελεγχόμενη και σταδιακή προσγείωση» από την υπερβολή.

Η μετάβαση από μια οικονομική εποχή σε μια άλλη είναι σχεδόν πάντα μια χρηματοπιστωτική, πολιτική και κοινωνική καταστροφή.

Αυτό που κάνει τη σημερινή φούσκα διπλά ανησυχητική είναι ότι συμπίπτει, όπως συχνά συμβαίνει με τις περιόδους ταχείας τεχνολογικής αλλαγής, με έναν αυξανόμενο αριθμό άλλων πιθανών σημείων κρίσης.

Αν υπήρχε μόνο μία αδυναμία, τότε η παγκόσμια οικονομία ίσως να μπορούσε να αντέξει τις συνέπειες.

Αλλά οι σημερινοί πολιτικοί ηγέτες πολιορκούνται από προκλήσεις και οι δυνατότητές τους για ελιγμούς σπάνια υπήρξαν πιο περιορισμένες.

Αυτή η σύγκλιση αρνητικών παραγόντων ίσως αποτελεί τη μεγαλύτερη αιτία ανησυχίας.

Η πολυκρίση

Όταν ξέσπασε η παγκόσμια χρηματοπιστωτική κρίση το 2008, ο κόσμος βρισκόταν τουλάχιστον σε σχετικά σταθερή κατάσταση, με επαρκή δημοσιονομικά και νομισματικά «όπλα» για να αντιμετωπίσει τις χειρότερες συνέπειές της.

Ήταν με διαφορά η σοβαρότερη χρηματοπιστωτική κρίση μετά το κραχ του 1929 - που οδήγησε στη Μεγάλη Ύφεση και σε μια περίοδο πολιτικής και διεθνούς αστάθειας, η οποία τελικά κατέληξε στον Δεύτερο Παγκόσμιο Πόλεμο.

Οι υπεύθυνοι χάραξης πολιτικής αποφάσισαν να μην επαναλάβουν τα λάθη του παρελθόντος και έριξαν στη μάχη κάθε διαθέσιμο μέσο, εφαρμόζοντας πρωτοφανή δημοσιονομικά και νομισματικά μέτρα, συνοδευόμενα από εξίσου πρωτοφανή διεθνή συνεργασία.

Θυμηθείτε την γκάφα του Gordon Brown («έσωσα τον κόσμο») όταν συγκάλεσε στο Λονδίνο συνάντηση παγκόσμιων ηγετών για να αντιμετωπίσουν την κρίση που ερχόταν. Ε, κάπως έτσι έκανε, κινητοποιώντας μια παγκόσμια αντίδραση.

Δύσκολα μπορεί να φανταστεί κανείς τέτοια συνεργασία σήμερα.

Όταν ξεσπάσει η επόμενη κρίση, θα βρει έναν κόσμο διχασμένο από ανταγωνιστικές ιδεολογίες και συμφέροντα, ανίκανο να προβάλει ενιαίο μέτωπο.

Όπως στη δεκαετία του 1930, πρόκειται για έναν κόσμο που χαρακτηρίζεται από βουνά χρέους, επανεξοπλισμό, πολιτική αστάθεια και αυξανόμενη κοινωνική δυσαρέσκεια.

Ακόμη κι αν υπήρχε η διεθνής βούληση για δράση, δεν είναι πλέον βέβαιο ότι υπάρχουν και οι απαραίτητοι πόροι για ένα συλλογικό «πακέτο διάσωσης» τέτοιου μεγέθους.

Τα δημοσιονομικά και νομισματικά μέσα εξαντλήθηκαν στην τελευταία κρίση. Δεν έχει μείνει «πυρομαχικό».

Με το δημόσιο χρέος να ξεπερνά το 100% του ΑΕΠ σε όλες σχεδόν τις μεγάλες ανεπτυγμένες οικονομίες, δεν υπάρχει ουσιαστικός δημοσιονομικός χώρος για νέα δανεικά σε περίπτωση νέας κατάρρευσης των αγορών.

Το ίδιο ισχύει και για τη νομισματική πολιτική: οι κεντρικές τράπεζες δύσκολα θα μπορούσαν να επαναλάβουν το μαζικό τύπωμα χρήματος της μετα-κρίσης εποχής.

Οι συνέπειες της ποσοτικής χαλάρωσης —στην εκτόξευση των τιμών των περιουσιακών στοιχείων και στην αύξηση των ανισοτήτων— είναι πλέον υπερβολικά εμφανείς.

Δεν είναι ένα πείραμα που οι υπεύθυνοι πολιτικής θα ήθελαν να επαναλάβουν.

Αμφισβητώντας το δολάριο

Πολλές οικονομίες βρίσκονται ήδη στα όρια της αντοχής τους.

Το «καναρίνι στο ορυχείο» είναι η τιμή του χρυσού, η οποία έχει εκτοξευθεί τους τελευταίους μήνες, υποδηλώνοντας αυξανόμενη απώλεια εμπιστοσύνης όχι μόνο στα δολαριακά περιουσιακά στοιχεία, αλλά και στα κρατικά νομίσματα γενικότερα.

Η ειρηνευτική συμφωνία του Trump στη Μέση Ανατολή σηματοδοτεί προσωρινή αποκλιμάκωση γεωπολιτικών εντάσεων.

Προς το παρόν, έχει ανακόψει την άνοδο του χρυσού, αλλά ίσως μόνο προσωρινά.

Όπως είπε πρόσφατα ο Ken Griffin, ιδρυτής του hedge fund Citadel, «οι επενδυτές στριμώχνονται όχι μόνο στον χρυσό, αλλά και σε εναλλακτικά προς το δολάριο περιουσιακά στοιχεία, όπως το Bitcoin.

Είναι απίστευτο και ανησυχητικό το ότι οι άνθρωποι βλέπουν τον χρυσό ως ασφαλές καταφύγιο, όπως παλαιότερα έβλεπαν το δολάριο».

Δύσκολο να το πιστέψει κανείς, ίσως, αλλά εύκολο να το κατανοήσει. Ο χρυσός είναι το αρχαιότερο, παγκοσμίως αποδεκτό νόμισμα, με σχεδόν μυθικό κύρος στην ιστορία του χρήματος.

Σπάνια υπήρξε τόσο μεγάλη ζήτηση για τον ρόλο του ως ασφαλούς καταφυγίου όσο σήμερα.

Πάνω απ’ όλα, πρόκειται για αυξανόμενη απώλεια εμπιστοσύνης στο δολάριο και στην τεράστια αγορά αμερικανικών ομολόγων που το στηρίζει.

Οι ΗΠΑ μπορεί ακόμη να είναι μια δυναμική και ταχέως αναπτυσσόμενη οικονομία, αλλά στηρίζεται όλο και περισσότερο σε μη βιώσιμα μέτρα στήριξης - χωρίς να υπολογίζουμε τη φούσκα επενδύσεων στην τεχνητή νοημοσύνη, που πολλοί πλέον θεωρούν μη διατηρήσιμη.

Με ελλείμματα άνω του 6% του ΑΕΠ όσο φτάνει το μάτι, δεν διαφαίνεται καμία επιβράδυνση στην εκτίναξη του δημόσιου χρέους, ενώ δεν υπάρχει πολιτική βούληση για τη δημοσιονομική πειθαρχία που θα επανέφερε ισορροπία στα δημόσια οικονομικά.

Οι επιθέσεις του Trump κατά της ανεξαρτησίας της Ομοσπονδιακής Τράπεζας, η εμπορική του πολιτική με δασμούς και η απόρριψη των παραδοσιακών κανόνων οικονομικής διαχείρισης έχουν επιπλέον διαβρώσει την εμπιστοσύνη στο δολάριο ως προεπιλεγμένο νόμισμα για το διεθνές εμπόριο.

«2020s»

Οι χρηματαγορές είναι πάντα γεμάτες αντιφατικά σήματα, και η ειρωνεία εδώ είναι ότι, ενώ οι διεθνείς επενδυτές φοβούνται όλο και περισσότερο τα αμερικανικά κρατικά ομόλογα, δεν μπορούν να χορτάσουν την αμερικανική ηγεσία στις καινοτόμες βιομηχανίες της τεχνητής νοημοσύνης.

Ο Trump ισχυρίστηκε πρόσφατα ότι η φιλοεπιχειρηματική, φορολογικά ευνοϊκή και απορρυθμιστική του ατζέντα έχει προκαλέσει νέες επενδύσεις ύψους 17 τρισ. δολαρίων - περισσότερο από το μισό του ΑΕΠ των ΗΠΑ.

Πρόκειται αναμφίβολα για υπερβολή, αλλά η ύπαρξη μιας επενδυτικής φούσκας γιγαντιαίων διαστάσεων δεν αμφισβητείται.

Και εδώ υπάρχουν ομοιότητες με τα «Roaring Twenties» και το κραχ που ακολούθησε.

Οι νέες βιομηχανίες τότε ήταν τα αυτοκίνητα, τα καταναλωτικά αγαθά, το ραδιόφωνο, η οικοδομή και τα χημικά.

Όταν η καταναλωτική δαπάνη κατέρρευσε στη συνέχεια, όλες αυτές οι επενδύσεις έμειναν «ξεκρέμαστες».

Κάτι παρόμοιο μπορεί να συμβαίνει σήμερα. Η βιασύνη του Trump για απορρύθμιση του χρηματοπιστωτικού τομέα αυξάνει περαιτέρω τους κινδύνους.

Άλλωστε, η κρίση του 2008 συνδεόταν άμεσα με τη χαλαρή εποπτεία και την απορρύθμιση της προηγούμενης δεκαετίας.

Ενώ οι ΗΠΑ «καίγονται» από υπερθέρμανση, η Ευρώπη βυθίζεται στη λάσπη.

Η δημοσιονομική θέση της Βρετανίας μοιάζει εύθραυστη και της Γαλλίας σχεδόν απελπιστική.

Παραλυμένες πολιτικά, καμία δεν φαίνεται ικανή για τη λιτότητα που απαιτείται για να αποκαταστήσει τη σταθερότητα.

Προς το παρόν, οι φίλοι μας πέρα από τη Μάγχη κρύβονται πίσω από την ασφάλεια του ευρώ και το «γερμανικό μπλοκ επιταγών» που το στηρίζει — αλλά για πόσο ακόμη;

Χωρίς διόρθωση πορείας, μια γενικευμένη κρίση είναι αναπόφευκτη.

Η Βρετανία επίσης δείχνει ανίκανη για τις αναγκαίες τομές, παρά την άνετη κοινοβουλευτική πλειοψηφία και τα τέσσερα χρόνια έως τις εκλογές.

Αυτό θα έπρεπε να επιτρέπει δύσκολες αποφάσεις, αλλά η κυβέρνηση Εργατικών αποδεικνύεται ανίκανη να κάνει τις περικοπές δαπανών που χρειάζονται ή να λάβει τα μέτρα για την αύξηση της παραγωγικότητας.

Με τα υψηλότερα επιτόκια στο G7, οι πιέσεις είναι ήδη εμφανείς: οι δαπάνες για τόκους χρέους εκτοξεύονται, περιορίζοντας δραματικά τη δυνατότητα της κυβέρνησης να χρηματοδοτήσει βασικές προτεραιότητες όπως η άμυνα.

Μαύρος Οκτώβριος

Για τις χρηματαγορές, ο Οκτώβριος είναι ένας ιδιαίτερα δυσοίωνος μήνας.

Ιστορικά, έχει αποτελέσει το φθινοπωρινό φόντο για ορισμένες από τις χειρότερες χρηματιστηριακές καταρρεύσεις: τον Πανικό του 1907, το Κραχ του 1929, τη «Μαύρη Δευτέρα» του 1987, καθώς και την παγκόσμια χρηματοπιστωτική κρίση του 2008 - αν και τεχνικά αυτή ξεκίνησε με την κατάρρευση της Lehman Brothers.

Αλλά οι καταρρεύσεις μπορούν να συμβούν οποιαδήποτε εποχή του χρόνου. Η ακριβής πρόβλεψη είναι μάταιη.

Ελάχιστοι το καταφέρνουν σταθερά και ακόμη και τότε, συνήθως είναι θέμα τύχης, όχι διορατικότητας.

Έτσι, προς το παρόν, ο φόβος της «χαμένης ευκαιρίας» συνεχίζει να οδηγεί τη φρενήρη πορεία προς τη φούσκα της τεχνητής νοημοσύνης.

Όλοι ξέρουν ότι έχει ξεφύγει, αλλά, όπως είπε ο Chuck Prince, πρώην διευθύνων σύμβουλος της Citigroup, λίγο πριν την κρίση του 2008: «Όσο η μουσική παίζει, πρέπει να συνεχίσουμε να χορεύουμε».

Αυτή είναι η μεγάλη, εγγενής ειρωνεία των αγορών: παρά τα μαθήματα της ιστορίας, ποτέ δεν ξέρουν πότε να σταματήσουν.

Καταδικασμένες αιώνια σε κύκλους άνθησης και κατάρρευσης, πάντα ωθούν τα όρια της υπερβολής μέχρι να καταρρεύσει ολόκληρο το οικοδόμημα.

Η σκανδάλη

Όλοι οι παράγοντες είναι πλέον ευθυγραμμισμένοι για τη «μητέρα όλων των χρηματοπιστωτικών καταρρεύσεων» - αλλά αυτό δεν σημαίνει ότι θα συμβεί σύντομα.

Οι αγορές χρειάζονται έναν καταλύτη, ένα γεγονός που θα μετατρέψει την απληστία σε πανικό και φόβο. Ακόμα δεν το βλέπουμε αυτό.

Σπάνια οι ανοδικές αγορές πεθαίνουν απλώς από «γήρας». Χαρακτηριστικό παράδειγμα είναι ο Alan Greenspan, πρώην πρόεδρος της Fed.

Είχε προειδοποιήσει ήδη από το 1996 για τους κινδύνους της «παράλογης ευφορίας» στα χρηματιστήρια, αλλά η φούσκα του dot.com έσκασε μόλις το 2000 - τέσσερα χρόνια αργότερα.

Και όταν τελικά κατέρρευσαν οι αγορές, ήταν σε μεγάλο βαθμό εξαιτίας των δικών του ενεργειών.

Το 1998 υπήρξε μια μικροκρίση, όταν το υπερμοχλευμένο hedge fund Long Term Capital Management κατέρρευσε, απειλώντας ντόμινο χρεοκοπιών.

Η Fed αντέδρασε οργανώνοντας διάσωση, μειώνοντας επιτόκια και πλημμυρίζοντας το σύστημα με ρευστότητα — ουσιαστικά ρίχνοντας «λάδι στη φωτιά».

Κάτι παρόμοιο μπορεί να συμβεί και σήμερα.

Τα επιτόκια παραμένουν σχετικά υψηλά σε σχέση με την εποχή μετά το 2008, αφήνοντας περιθώρια για μειώσεις αν προκύψουν αναταράξεις.

Ο Donald Trump δεν θα θέλει να δει μια κατάρρευση της αγοράς και ύφεση επί των ημερών του.

Η Fed θα βρεθεί υπό πίεση να δράσει, εάν τα σύννεφα αρχίσουν να πυκνώνουν.

Αυτό μπορεί να κρατήσει τις αγορές «ζωντανές» για λίγο ακόμη, αλλά θα κάνει τον τελικό λογαριασμό ακόμη βαρύτερο, όταν τελικά επέλθει η αναπόφευκτη πτώση.

Μέχρι τότε, όπως θα έλεγαν και στο Strictly, «συνεχίζουμε να χορεύουμε».

www.bankingnews.gr

Σχόλια αναγνωστών