Η κάνουλα ρευστότητας - Σε νέες συνθήκες γεωπολιτικού ανταγωνισμού - όπως η αντιπαράθεση όσον αφορά την επιθυμία του προέδρου Donald Trump για ενσωμάτωση της Γροιλανδίας – αλλά και οικονομικής ρευστότητας οι νομισματικές αρχές ετοιμάζονται για έναν πόλεμο όσον αφορά τη διαμόρφωση των πιστωτικών συνθηκών και της ρευστότητας στο τραπεζικό σύστημα

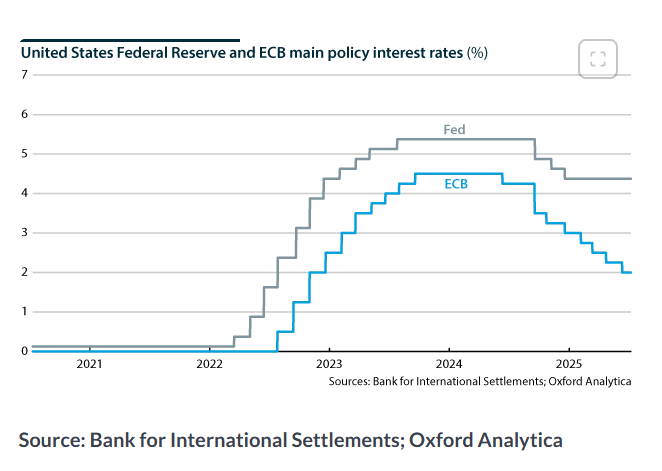

Η Ευρωπαϊκή Κεντρική Τράπεζα παρουσίασε το Σάββατο 14 Φεβρουαρίου σχέδια για διεύρυνση της πρόσβασης στο backstop ρευστότητας σε ευρώ, καθιστώντας το παγκόσμια διαθέσιμο και μόνιμο, με στόχο την ενίσχυση του διεθνούς ρόλου του ενιαίου νομίσματος - και να αμφισβητήσει το μονοπώλιο της Fed.

Το backstop ρευστότητας είναι ένα χρηματοοικονομικό εργαλείο που λειτουργεί ως «ασφαλιστική δικλείδα» για τις τράπεζες ή τις κεντρικές τράπεζες, παρέχοντας άμεση πρόσβαση σε ρευστότητα (συνήθως σε ευρώ στην περίπτωση της ΕΚΤ) όταν οι αγορές χρηματοδότησης είναι ασυνήθιστα περιορισμένες ή ασταθείς.

Η δυνατότητα πρόσβασης σε τέτοιες γραμμές repo (παροχής ρευστότητας), κρίσιμης σημασίας για τη χρηματοδότηση σε περιόδους αστάθειας των αγορών, περιοριζόταν μέχρι σήμερα σε λίγες κυρίως ανατολικοευρωπαϊκές χώρες.

Η πρόεδρος της ΕΚΤ, Christine Lagarde, θεωρεί εδώ και καιρό τη συγκεκριμένη δυνατότητα εργαλείο για την αύξηση της παγκόσμιας εμβέλειας του ευρώ.

«Η ΕΚΤ πρέπει να είναι έτοιμη για ένα πιο ευμετάβλητο περιβάλλον», δήλωσε η Lagarde κατά τη διάρκεια της Συνόδου Ασφαλείας του Μονάχου, πρώτη φορά που επικεφαλής της ΕΚΤ αναφέρεται στο ζήτημα.

«Πρέπει να αποφύγουμε καταστάσεις όπου η πίεση στις αγορές οδηγεί σε πωλήσεις τίτλων σε ευρώ, υπονομεύοντας τη μετάδοση της νομισματικής μας πολιτικής».

Δανειστής ύστατης καταφυγής

Η είδηση δεν λέει πολλά εάν δεν γνωρίζουμε ότι η Federal Reserve των ΗΠΑ είναι «παγκόσμια τράπεζα» εξαιτίας του αποθεματικού χαρακτήρα του δολαρίου και διοχετεύσει ρευστότητα στην παγκόσμια οικονομία προκειμένου να διασωθεί το τραπεζικό σύστημα και να διατηρηθούν ομαλές οι πιστωτικές συνθήκες.

Αυτό συνέβη τόσο με τη χρηματοπιστωτική κρίση του 2008/2009 όσο και με την υγειονομική κρίση του COVID -19.

Αυτό σημαίνει ότι η Federal Reserve κράτα τα κλειδιά της παγκόσμιας «ρευστότητας» και αυτό αποτελεί ένα… πυρηνικό χρηματοπιστωτικό όπλο – μπορεί να καταστρέψει το τραπεζικό σύστημα «στραγγαλίζοντάς» το από ρευστότητα.

Στις νέες συνθήκες γεωπολιτικού ανταγωνισμού - όπως η αντιπαράθεση όσον αφορά την επιθυμία του προέδρου Donald Trump για ενσωμάτωση της Γροιλανδίας – αλλά και οικονομικής ρευστότητας οι νομισματικές αρχές ετοιμάζονται για έναν πόλεμο όσον αφορά τη διαμόρφωση των πιστωτικών συνθηκών και τη ρευστότητας.

Πρόσβαση σε 50 δισ. ευρώ

Η νέα γραμμή θα είναι διαθέσιμη από το τρίτο τρίμηνο του 2026 και ανοικτή σε όλες τις κεντρικές τράπεζες παγκοσμίως, εκτός αυτών που αποκλείονται για λόγους φήμης, όπως ξέπλυμα χρήματος, χρηματοδότηση τρομοκρατίας ή διεθνείς κυρώσεις.

Το νέο εργαλείο θα παρέχει μόνιμη πρόσβαση έως 50 δισ. ευρώ, σε αντίθεση με τις προηγούμενες γραμμές που απαιτούσαν περιοδική επέκταση.

Η Lagarde τόνισε ότι η διαθεσιμότητα ενός «δανειστή τελευταίας καταφυγής» για κεντρικές τράπεζες παγκοσμίως ενισχύει την εμπιστοσύνη για επενδύσεις, δανεισμό και συναλλαγές σε ευρώ, γνωρίζοντας ότι η πρόσβαση θα είναι διασφαλισμένη σε περιόδους διαταραχών.

Με επενδυτές να επαναξιολογούν τον ρόλο του δολαρίου λόγω της απρόβλεπτης πολιτικής του Donald Trump, η Lagarde τόνισε ότι τώρα είναι η ευκαιρία για το ευρώ να αποκτήσει μεγαλύτερο μερίδιο αγοράς, απαιτώντας ανασχεδιασμό της χρηματοοικονομικής και οικονομικής αρχιτεκτονικής της ΕΕ.

Η ΕΚΤ επισήμανε ότι η διασφαλισμένη πρόσβαση σε ευρώ - καθώς αυξάνει το βάθος της αγοράς - μπορεί να αυξήσει τη ζήτηση για assets σε ευρώ και να ενθαρρύνει τράπεζες εκτός της ζώνης του ευρώ να αγοράσουν περιουσιακά στοιχεία του μπλοκ.

Οι πόλεμοι κεφαλαίων

Σ σύμφωνα με πληροφορίες, κορυφαίοι επενδυτές στη Βόρεια Ευρώπη επανεξετάζουν την έκθεσή τους σε αμερικανικά περιουσιακά στοιχεία, ενώ τα συνταξιοδοτικά ταμεία από τη Σκανδιναβία (και άλλες χώρες) έχουν ήδη ξεφορτωθεί ομόλογα του αμερικανικού Δημοσίου.

Μέρος αυτής της εξέλιξης οφείλεται στις ανησυχίες για το αμερικανικό χρέος, ωστόσο η κρίση της Γροιλανδίας που προκάλεσε ο Trump και η συνεχιζόμενη απρόβλεπτη συμπεριφορά του έχουν επίσης ενισχύσει τις φωνές στην Ευρώπη που ζητούν τη χρήση του ευρωπαϊκού κεφαλαίου ως όπλου σε αυτό που ο Ray Dalio περιέγραψε ως πολέμους κεφαλαίου.

Στην πραγματικότητα, Ευρωπαίοι επενδυτές κατέχουν αμερικανικές μετοχές και ομόλογα αξίας περίπου 8 τρισ. δολαρίων, εκ των οποίων τα 3,6 τρισ. δολάρια αφορούν αποκλειστικά χρέος του αμερικανικού Δημοσίου.

Η Ευρώπη αντιπροσωπεύει περίπου το ένα τρίτο των αμερικανικών κρατικών ομολόγων που κατέχονται στο εξωτερικό, δηλαδή σχεδόν το 10% του συνολικού όγκου της αγοράς Treasuries, έχοντας σχεδόν διπλασιάσει τις τοποθετήσεις της από το 2019, σύμφωνα με σημείωμα της Capital Economics που δημοσιεύθηκε την Τετάρτη 21 Ιανουαρίου 2026.

Ωστόσο, ακριβώς αυτό το τεράστιο απόθεμα καθιστά απίθανη μια αιφνίδια πώληση αμερικανικών ομολόγων από τους Ευρωπαίους, καθώς η μετακίνηση τόσο μεγάλων κεφαλαίων θα προκαλούσε σοβαρές αναταράξεις στις χρηματοπιστωτικές αγορές.

Γιατί οι Ηνωμένες Πολιτείες έχουν «πλεονέκτημα κλιμάκωσης»

Η μετατόπιση σε εναλλακτικές επενδύσεις θα εκτόξευε τις τιμές τους και θα μείωνε τις αναμενόμενες αποδόσεις, αναφέρει το σημείωμα.

Άλλα «ασφαλή καταφύγια», όπως το ελβετικό φράγκο και ο χρυσός, έχουν ήδη ανατιμηθεί σε τέτοιο βαθμό ώστε να προσφέρουν αρνητικές πραγματικές αποδόσεις.

«Όχι μόνο θα είχε χρηματοοικονομικό κόστος, αλλά θα προκαλούσε και αντίδραση ίδιου τύπου: οι Αμερικανοί επενδυτές κατέχουν επίσης μεγάλα ποσά ευρωπαϊκών κρατικών ομολόγων», πρόσθεσε ο αναπληρωτής επικεφαλής οικονομολόγος αγορών της Capital Economics, Jonas Goltermann.

«Πέρα από αυτό, οι ευρωπαϊκές τράπεζες εξακολουθούν να εξαρτώνται από χρηματοδότηση σε δολάρια, η οποία τελικά στηρίζεται από τη Federal Reserve ως πιστωτή ύστατης καταφυγής.

Το «πλεονέκτημα κλιμάκωσης», για να χρησιμοποιήσουμε στρατιωτικό όρο, είναι ξεκάθαρα υπέρ των Ηνωμένων Πολιτειών» - που σημαίνει ότι όποιος μπορεί να χάσει τα περισσότερα θα κερδίσει σε μια κλιμάκωση της σύγκρουσης

Ο Michael Brown, ανώτερος στρατηγικός αναλυτής ερευνών στην Pepperstone, επισήμανε επίσης ότι σημαντικό μέρος των ευρωπαϊκών τοποθετήσεων σε αμερικανικά περιουσιακά στοιχεία εξυπηρετεί ανάγκες εξασφαλίσεων ή διαχείρισης ρευστότητας και όχι επιλογές διακριτικής επένδυσης.

Επιπλέον, ακόμη και στις περιπτώσεις διακριτικών επενδύσεων, τα αμερικανικά περιουσιακά στοιχεία κατέχονται από ιδιώτες επενδυτές, γεγονός που καθιστά σχεδόν αδύνατη την επιβολή κρατικών εντολών για την πώλησή τους, σημείωσε σε σχετικό σημείωμα.

Πώς θα λειτουργούσε boomerang αυτή η στρατηγική

Αν η Ευρώπη ρευστοποιούσε τα αμερικανικά κρατικά ομόλογα που κατέχει, οι τιμές των ομολόγων θα κατέρρεαν «με εξαιρετικά βίαιο τρόπο», με δευτερογενείς επιπτώσεις και αλλού — συμπεριλαμβανομένης της ευρωζώνης, όπου το κόστος δανεισμού θα εκτινασσόταν.

Παράλληλα, οι αγορές συναλλάγματος θα αντιμετώπιζαν έντονες αναταράξεις, καθώς το ευρώ θα ανατιμούνταν απότομα, αποτελώντας σοβαρό πλήγμα για τις εξαγωγές και την οικονομική ανάπτυξη της Ευρωζώνης, πρόσθεσε ο Brown.

«Μία πιο ρεαλιστική επιλογή, εφόσον οι κεφαλαιαγορές εξετάζονταν σοβαρά ως μέσο ευρωπαϊκών αντιποίνων, θα ήταν μια “αποχή από τις αγορές” στις προσεχείς δημοπρασίες αμερικανικών ομολόγων, αν και ακόμη και αυτό θα ήταν σχετικά δύσκολο να εφαρμοστεί στην πράξη», κατέληξε.

Το τρένο της μεγάλης φυγής για τα σκανδιναβικά funds

Η σκανδιναβική περιοχή φιλοξενεί μερικά από τα μεγαλύτερα συνταξιοδοτικά funds στης Ευρώπης με βάση τα υπό διαχείριση περιουσιακά στοιχεία.

Αυτή την εβδομάδα, δύο σκανδιναβικά συνταξιοδοτικά ταμεία — το σουηδικό Alecta και το δανέζικο AkademikerPension — ανακοίνωσαν ότι έχουν πουλήσει ή βρίσκονται στη διαδικασία πώλησης των αμερικανικών κρατικών ομολόγων που κατείχαν.

«Έχουμε πολλές συζητήσεις (με πελάτες) γύρω από το αν είναι η κατάλληλη στιγμή να μειώσουν την έκθεσή τους σε αμερικανικά περιουσιακά στοιχεία», δήλωσε ο Van Luu, παγκόσμιος επικεφαλής στρατηγικής λύσεων για σταθερό εισόδημα και συνάλλαγμα στη Russell Investments, η οποία συμβουλεύει συνταξιοδοτικά σχήματα.

«Περίπου το 50% εξ αυτών εξετάζει αν θα πρέπει να κάνει κάτι», ιδίως πελάτες από τη Βόρεια Ευρώπη, συμπεριλαμβανομένης της Σκανδιναβίας και της Ολλανδίας, πρόσθεσε.

Η Russell, με έδρα το Σιάτλ, συμβουλεύει πελάτες με περιουσιακά στοιχεία ύψους 1,6 τρισ. δολαρίων και διαχειρίζεται άμεσα 636 δισ. δολάρια.

Η αξία των αμερικανικών κρατικών ομολόγων που κατείχε το ολλανδικό συνταξιοδοτικό ταμείο ABP — το μεγαλύτερο της Ευρώπης — έπεσε απότομα από το τέλος του 2024 έως τον Σεπτέμβριο του περασμένου έτους, πιθανότατα λόγω μείωσης των θέσεών του.

Τα σκανδιναβικά ταμεία εμφανίζονται πιο πρόθυμα από άλλα να εκφράσουν δημόσια τη στάση τους απέναντι στα αμερικανικά περιουσιακά στοιχεία.

Η Alecta δήλωσε ότι πούλησε το μεγαλύτερο μέρος των αμερικανικών ομολόγων της, επειδή ο κίνδυνος που συνδέεται με τα αμερικανικά Treasuries και το δολάριο έχει αυξηθεί, ενώ το AkademikerPension ανέφερε ότι θα ρευστοποιήσει τις θέσεις της έως το τέλος του μήνα, αποδίδοντας την απόφαση στη δημοσιονομική αδυναμία της αμερικανικής κυβέρνησης.

Η AkademikerPension τόνισε ότι η κίνηση αυτή δεν αποσκοπεί σε πολιτική δήλωση που να συνδέεται με τη διαμάχη μεταξύ Δανίας και Ηνωμένων Πολιτειών για τη Γροιλανδία.

Η δημόσια φύση της συζήτησης γύρω από τα αμερικανικά περιουσιακά στοιχεία είναι ασυνήθιστη για επενδυτές, οι οποίοι συνήθως αποφεύγουν να σχολιάζουν αλλαγές που ενδέχεται να σχετίζονται με την επικαιρότητα.

Τα παραπάνω σημαίνουν ότι η πυρηνική επιλογή για την Ευρώπη δεν είναι άμεσα πιθανή αλλά είναι στο παιχνίδι εάν ... ενταθεί η γεωπολιτική αντιπαράθεση με τις ΗΠΑ

www.bankingnews.gr

Το backstop ρευστότητας είναι ένα χρηματοοικονομικό εργαλείο που λειτουργεί ως «ασφαλιστική δικλείδα» για τις τράπεζες ή τις κεντρικές τράπεζες, παρέχοντας άμεση πρόσβαση σε ρευστότητα (συνήθως σε ευρώ στην περίπτωση της ΕΚΤ) όταν οι αγορές χρηματοδότησης είναι ασυνήθιστα περιορισμένες ή ασταθείς.

Η δυνατότητα πρόσβασης σε τέτοιες γραμμές repo (παροχής ρευστότητας), κρίσιμης σημασίας για τη χρηματοδότηση σε περιόδους αστάθειας των αγορών, περιοριζόταν μέχρι σήμερα σε λίγες κυρίως ανατολικοευρωπαϊκές χώρες.

Η πρόεδρος της ΕΚΤ, Christine Lagarde, θεωρεί εδώ και καιρό τη συγκεκριμένη δυνατότητα εργαλείο για την αύξηση της παγκόσμιας εμβέλειας του ευρώ.

«Η ΕΚΤ πρέπει να είναι έτοιμη για ένα πιο ευμετάβλητο περιβάλλον», δήλωσε η Lagarde κατά τη διάρκεια της Συνόδου Ασφαλείας του Μονάχου, πρώτη φορά που επικεφαλής της ΕΚΤ αναφέρεται στο ζήτημα.

«Πρέπει να αποφύγουμε καταστάσεις όπου η πίεση στις αγορές οδηγεί σε πωλήσεις τίτλων σε ευρώ, υπονομεύοντας τη μετάδοση της νομισματικής μας πολιτικής».

Δανειστής ύστατης καταφυγής

Η είδηση δεν λέει πολλά εάν δεν γνωρίζουμε ότι η Federal Reserve των ΗΠΑ είναι «παγκόσμια τράπεζα» εξαιτίας του αποθεματικού χαρακτήρα του δολαρίου και διοχετεύσει ρευστότητα στην παγκόσμια οικονομία προκειμένου να διασωθεί το τραπεζικό σύστημα και να διατηρηθούν ομαλές οι πιστωτικές συνθήκες.

Αυτό συνέβη τόσο με τη χρηματοπιστωτική κρίση του 2008/2009 όσο και με την υγειονομική κρίση του COVID -19.

Αυτό σημαίνει ότι η Federal Reserve κράτα τα κλειδιά της παγκόσμιας «ρευστότητας» και αυτό αποτελεί ένα… πυρηνικό χρηματοπιστωτικό όπλο – μπορεί να καταστρέψει το τραπεζικό σύστημα «στραγγαλίζοντάς» το από ρευστότητα.

Στις νέες συνθήκες γεωπολιτικού ανταγωνισμού - όπως η αντιπαράθεση όσον αφορά την επιθυμία του προέδρου Donald Trump για ενσωμάτωση της Γροιλανδίας – αλλά και οικονομικής ρευστότητας οι νομισματικές αρχές ετοιμάζονται για έναν πόλεμο όσον αφορά τη διαμόρφωση των πιστωτικών συνθηκών και τη ρευστότητας.

Πρόσβαση σε 50 δισ. ευρώ

Η νέα γραμμή θα είναι διαθέσιμη από το τρίτο τρίμηνο του 2026 και ανοικτή σε όλες τις κεντρικές τράπεζες παγκοσμίως, εκτός αυτών που αποκλείονται για λόγους φήμης, όπως ξέπλυμα χρήματος, χρηματοδότηση τρομοκρατίας ή διεθνείς κυρώσεις.

Το νέο εργαλείο θα παρέχει μόνιμη πρόσβαση έως 50 δισ. ευρώ, σε αντίθεση με τις προηγούμενες γραμμές που απαιτούσαν περιοδική επέκταση.

Η Lagarde τόνισε ότι η διαθεσιμότητα ενός «δανειστή τελευταίας καταφυγής» για κεντρικές τράπεζες παγκοσμίως ενισχύει την εμπιστοσύνη για επενδύσεις, δανεισμό και συναλλαγές σε ευρώ, γνωρίζοντας ότι η πρόσβαση θα είναι διασφαλισμένη σε περιόδους διαταραχών.

Με επενδυτές να επαναξιολογούν τον ρόλο του δολαρίου λόγω της απρόβλεπτης πολιτικής του Donald Trump, η Lagarde τόνισε ότι τώρα είναι η ευκαιρία για το ευρώ να αποκτήσει μεγαλύτερο μερίδιο αγοράς, απαιτώντας ανασχεδιασμό της χρηματοοικονομικής και οικονομικής αρχιτεκτονικής της ΕΕ.

Η ΕΚΤ επισήμανε ότι η διασφαλισμένη πρόσβαση σε ευρώ - καθώς αυξάνει το βάθος της αγοράς - μπορεί να αυξήσει τη ζήτηση για assets σε ευρώ και να ενθαρρύνει τράπεζες εκτός της ζώνης του ευρώ να αγοράσουν περιουσιακά στοιχεία του μπλοκ.

Οι πόλεμοι κεφαλαίων

Σ σύμφωνα με πληροφορίες, κορυφαίοι επενδυτές στη Βόρεια Ευρώπη επανεξετάζουν την έκθεσή τους σε αμερικανικά περιουσιακά στοιχεία, ενώ τα συνταξιοδοτικά ταμεία από τη Σκανδιναβία (και άλλες χώρες) έχουν ήδη ξεφορτωθεί ομόλογα του αμερικανικού Δημοσίου.

Μέρος αυτής της εξέλιξης οφείλεται στις ανησυχίες για το αμερικανικό χρέος, ωστόσο η κρίση της Γροιλανδίας που προκάλεσε ο Trump και η συνεχιζόμενη απρόβλεπτη συμπεριφορά του έχουν επίσης ενισχύσει τις φωνές στην Ευρώπη που ζητούν τη χρήση του ευρωπαϊκού κεφαλαίου ως όπλου σε αυτό που ο Ray Dalio περιέγραψε ως πολέμους κεφαλαίου.

Στην πραγματικότητα, Ευρωπαίοι επενδυτές κατέχουν αμερικανικές μετοχές και ομόλογα αξίας περίπου 8 τρισ. δολαρίων, εκ των οποίων τα 3,6 τρισ. δολάρια αφορούν αποκλειστικά χρέος του αμερικανικού Δημοσίου.

Η Ευρώπη αντιπροσωπεύει περίπου το ένα τρίτο των αμερικανικών κρατικών ομολόγων που κατέχονται στο εξωτερικό, δηλαδή σχεδόν το 10% του συνολικού όγκου της αγοράς Treasuries, έχοντας σχεδόν διπλασιάσει τις τοποθετήσεις της από το 2019, σύμφωνα με σημείωμα της Capital Economics που δημοσιεύθηκε την Τετάρτη 21 Ιανουαρίου 2026.

Ωστόσο, ακριβώς αυτό το τεράστιο απόθεμα καθιστά απίθανη μια αιφνίδια πώληση αμερικανικών ομολόγων από τους Ευρωπαίους, καθώς η μετακίνηση τόσο μεγάλων κεφαλαίων θα προκαλούσε σοβαρές αναταράξεις στις χρηματοπιστωτικές αγορές.

Γιατί οι Ηνωμένες Πολιτείες έχουν «πλεονέκτημα κλιμάκωσης»

Η μετατόπιση σε εναλλακτικές επενδύσεις θα εκτόξευε τις τιμές τους και θα μείωνε τις αναμενόμενες αποδόσεις, αναφέρει το σημείωμα.

Άλλα «ασφαλή καταφύγια», όπως το ελβετικό φράγκο και ο χρυσός, έχουν ήδη ανατιμηθεί σε τέτοιο βαθμό ώστε να προσφέρουν αρνητικές πραγματικές αποδόσεις.

«Όχι μόνο θα είχε χρηματοοικονομικό κόστος, αλλά θα προκαλούσε και αντίδραση ίδιου τύπου: οι Αμερικανοί επενδυτές κατέχουν επίσης μεγάλα ποσά ευρωπαϊκών κρατικών ομολόγων», πρόσθεσε ο αναπληρωτής επικεφαλής οικονομολόγος αγορών της Capital Economics, Jonas Goltermann.

«Πέρα από αυτό, οι ευρωπαϊκές τράπεζες εξακολουθούν να εξαρτώνται από χρηματοδότηση σε δολάρια, η οποία τελικά στηρίζεται από τη Federal Reserve ως πιστωτή ύστατης καταφυγής.

Το «πλεονέκτημα κλιμάκωσης», για να χρησιμοποιήσουμε στρατιωτικό όρο, είναι ξεκάθαρα υπέρ των Ηνωμένων Πολιτειών» - που σημαίνει ότι όποιος μπορεί να χάσει τα περισσότερα θα κερδίσει σε μια κλιμάκωση της σύγκρουσης

Ο Michael Brown, ανώτερος στρατηγικός αναλυτής ερευνών στην Pepperstone, επισήμανε επίσης ότι σημαντικό μέρος των ευρωπαϊκών τοποθετήσεων σε αμερικανικά περιουσιακά στοιχεία εξυπηρετεί ανάγκες εξασφαλίσεων ή διαχείρισης ρευστότητας και όχι επιλογές διακριτικής επένδυσης.

Επιπλέον, ακόμη και στις περιπτώσεις διακριτικών επενδύσεων, τα αμερικανικά περιουσιακά στοιχεία κατέχονται από ιδιώτες επενδυτές, γεγονός που καθιστά σχεδόν αδύνατη την επιβολή κρατικών εντολών για την πώλησή τους, σημείωσε σε σχετικό σημείωμα.

Πώς θα λειτουργούσε boomerang αυτή η στρατηγική

Αν η Ευρώπη ρευστοποιούσε τα αμερικανικά κρατικά ομόλογα που κατέχει, οι τιμές των ομολόγων θα κατέρρεαν «με εξαιρετικά βίαιο τρόπο», με δευτερογενείς επιπτώσεις και αλλού — συμπεριλαμβανομένης της ευρωζώνης, όπου το κόστος δανεισμού θα εκτινασσόταν.

Παράλληλα, οι αγορές συναλλάγματος θα αντιμετώπιζαν έντονες αναταράξεις, καθώς το ευρώ θα ανατιμούνταν απότομα, αποτελώντας σοβαρό πλήγμα για τις εξαγωγές και την οικονομική ανάπτυξη της Ευρωζώνης, πρόσθεσε ο Brown.

«Μία πιο ρεαλιστική επιλογή, εφόσον οι κεφαλαιαγορές εξετάζονταν σοβαρά ως μέσο ευρωπαϊκών αντιποίνων, θα ήταν μια “αποχή από τις αγορές” στις προσεχείς δημοπρασίες αμερικανικών ομολόγων, αν και ακόμη και αυτό θα ήταν σχετικά δύσκολο να εφαρμοστεί στην πράξη», κατέληξε.

Το τρένο της μεγάλης φυγής για τα σκανδιναβικά funds

Η σκανδιναβική περιοχή φιλοξενεί μερικά από τα μεγαλύτερα συνταξιοδοτικά funds στης Ευρώπης με βάση τα υπό διαχείριση περιουσιακά στοιχεία.

Αυτή την εβδομάδα, δύο σκανδιναβικά συνταξιοδοτικά ταμεία — το σουηδικό Alecta και το δανέζικο AkademikerPension — ανακοίνωσαν ότι έχουν πουλήσει ή βρίσκονται στη διαδικασία πώλησης των αμερικανικών κρατικών ομολόγων που κατείχαν.

«Έχουμε πολλές συζητήσεις (με πελάτες) γύρω από το αν είναι η κατάλληλη στιγμή να μειώσουν την έκθεσή τους σε αμερικανικά περιουσιακά στοιχεία», δήλωσε ο Van Luu, παγκόσμιος επικεφαλής στρατηγικής λύσεων για σταθερό εισόδημα και συνάλλαγμα στη Russell Investments, η οποία συμβουλεύει συνταξιοδοτικά σχήματα.

«Περίπου το 50% εξ αυτών εξετάζει αν θα πρέπει να κάνει κάτι», ιδίως πελάτες από τη Βόρεια Ευρώπη, συμπεριλαμβανομένης της Σκανδιναβίας και της Ολλανδίας, πρόσθεσε.

Η Russell, με έδρα το Σιάτλ, συμβουλεύει πελάτες με περιουσιακά στοιχεία ύψους 1,6 τρισ. δολαρίων και διαχειρίζεται άμεσα 636 δισ. δολάρια.

Η αξία των αμερικανικών κρατικών ομολόγων που κατείχε το ολλανδικό συνταξιοδοτικό ταμείο ABP — το μεγαλύτερο της Ευρώπης — έπεσε απότομα από το τέλος του 2024 έως τον Σεπτέμβριο του περασμένου έτους, πιθανότατα λόγω μείωσης των θέσεών του.

Τα σκανδιναβικά ταμεία εμφανίζονται πιο πρόθυμα από άλλα να εκφράσουν δημόσια τη στάση τους απέναντι στα αμερικανικά περιουσιακά στοιχεία.

Η Alecta δήλωσε ότι πούλησε το μεγαλύτερο μέρος των αμερικανικών ομολόγων της, επειδή ο κίνδυνος που συνδέεται με τα αμερικανικά Treasuries και το δολάριο έχει αυξηθεί, ενώ το AkademikerPension ανέφερε ότι θα ρευστοποιήσει τις θέσεις της έως το τέλος του μήνα, αποδίδοντας την απόφαση στη δημοσιονομική αδυναμία της αμερικανικής κυβέρνησης.

Η AkademikerPension τόνισε ότι η κίνηση αυτή δεν αποσκοπεί σε πολιτική δήλωση που να συνδέεται με τη διαμάχη μεταξύ Δανίας και Ηνωμένων Πολιτειών για τη Γροιλανδία.

Η δημόσια φύση της συζήτησης γύρω από τα αμερικανικά περιουσιακά στοιχεία είναι ασυνήθιστη για επενδυτές, οι οποίοι συνήθως αποφεύγουν να σχολιάζουν αλλαγές που ενδέχεται να σχετίζονται με την επικαιρότητα.

Τα παραπάνω σημαίνουν ότι η πυρηνική επιλογή για την Ευρώπη δεν είναι άμεσα πιθανή αλλά είναι στο παιχνίδι εάν ... ενταθεί η γεωπολιτική αντιπαράθεση με τις ΗΠΑ

www.bankingnews.gr

Σχόλια αναγνωστών