Σχετικά Άρθρα

Προειδοποίηση για φοροαπαλλαγές: ΤτΕ, Κομισιόν και ΙΟΒΕ προτείνουν περιορισμούς

ΙΟΒΕ: Στο 2,1% η ανάπτυξη της ελληνικής οικονομίας το 2025 - Επιτάχυνση στο 2,2% το 2026

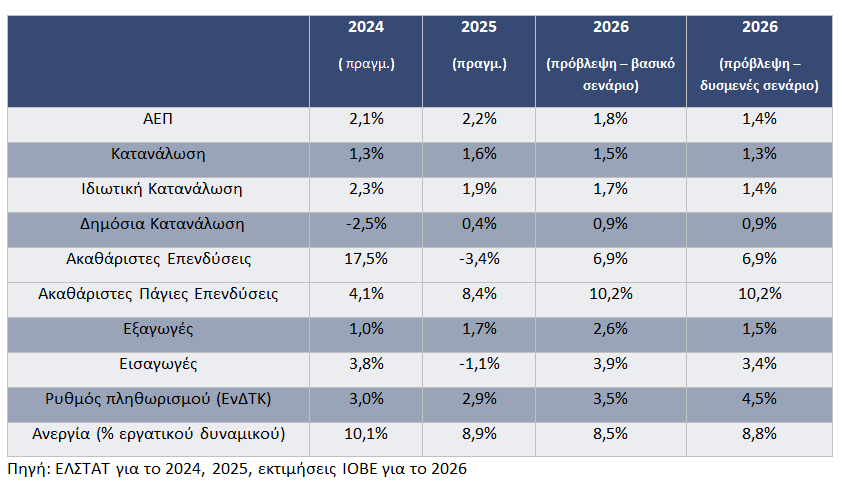

Σημαντική επιβράδυνση της αναπτυξιακής δυναμικής της ελληνικής οικονομίας για το 2026 προβλέπει το Ίδρυμα Οικονομικών & Βιομηχανικών Ερευνών (ΙΟΒΕ), αναθεωρώντας προς τα κάτω τις εκτιμήσεις του, σε ένα περιβάλλον αυξημένης διεθνούς αβεβαιότητας και εντεινόμενων γεωπολιτικών κινδύνων.

Σύμφωνα με τη νέα έκθεση, ο ρυθμός μεγέθυνσης εκτιμάται στο 1,8% στο βασικό σενάριο (έναντι 2,2% προηγουμένως), ενώ σε δυσμενείς συνθήκες μπορεί να περιοριστεί ακόμη και στο 1,4%.

Η επιβράδυνση αυτή έρχεται σε συνέχεια μιας σχετικά ανθεκτικής πορείας της οικονομίας στο τέλος του 2025. Το τέταρτο τρίμηνο του προηγούμενου έτους, το ΑΕΠ επιταχύνθηκε στο 2,4% σε ετήσια βάση, από 2,1% το τρίτο τρίμηνο, κυρίως λόγω της ενίσχυσης της ιδιωτικής κατανάλωσης. Ωστόσο, η εικόνα για το 2026 σκιάζεται από εξωτερικούς παράγοντες, που περιορίζουν τις προοπτικές.

Κατανάλωση και επενδύσεις

Κεντρικός μοχλός ανάπτυξης παραμένει η κατανάλωση, αν και με ηπιότερη δυναμική. Η ιδιωτική κατανάλωση προβλέπεται να αυξηθεί κατά 1,7%, υποστηριζόμενη από τη βελτίωση του διαθέσιμου εισοδήματος, την αύξηση του κατώτατου μισθού και τις φοροελαφρύνσεις. Παράλληλα, η δημόσια κατανάλωση εκτιμάται ότι θα κινηθεί ανοδικά κατά 0,9%. Ωστόσο, περιοριστικοί παράγοντες όπως η επιβράδυνση στη μείωση της ανεργίας, το αρνητικό ποσοστό αποταμίευσης και οι αυξανόμενες πληθωριστικές πιέσεις αναμένεται να συγκρατήσουν τη δυναμική της ζήτησης.

Στο μέτωπο των επενδύσεων, καταγράφεται πιο θετική εικόνα. Οι πάγιες επενδύσεις αναμένεται να συνεχίσουν την ανοδική τους πορεία, με αύξηση της τάξης του 14%, υποστηριζόμενες από την υλοποίηση έργων του Ταμείου Ανάκαμψης, την ενίσχυση του Προγράμματος Δημοσίων Επενδύσεων και την αυξημένη πιστωτική επέκταση προς τον ιδιωτικό τομέα. Παρ’ όλα αυτά, το ΙΟΒΕ προειδοποιεί ότι μια ενδεχόμενη αυστηροποίηση των χρηματοδοτικών συνθηκών ή μια χαμηλότερη απορρόφηση ευρωπαϊκών πόρων θα μπορούσαν να ανακόψουν αυτή την τάση.

Ανησυχία προκαλεί και η πορεία του εξωτερικού τομέα. Το 2026 αναμένεται διεύρυνση του εξωτερικού ελλείμματος, καθώς οι εισαγωγές προβλέπεται να αυξηθούν ταχύτερα από τις εξαγωγές. Συγκεκριμένα, οι εξαγωγές εκτιμάται ότι θα αυξηθούν κατά 2,6%, ενώ οι εισαγωγές κατά 3,9%, αντανακλώντας την ισχυρή εγχώρια ζήτηση αλλά και τη διαχρονική εξάρτηση της ελληνικής οικονομίας από εισαγωγές.

Τα σενάρια και οι κίνδυνοι

Στο δυσμενές σενάριο, η επιβράδυνση γίνεται πιο έντονη. Η ανάπτυξη περιορίζεται στο 1,4%, κυρίως λόγω χαμηλότερης αύξησης της ιδιωτικής κατανάλωσης (1,4%) και ασθενέστερης επενδυτικής δραστηριότητας (10,2%). Επιπλέον, επιδείνωση του διεθνούς περιβάλλοντος, ιδίως λόγω γεωπολιτικών εντάσεων, θα μπορούσε να επηρεάσει αρνητικά τόσο τις εξαγωγές όσο και τις εισαγωγές, επιβαρύνοντας περαιτέρω το εμπορικό ισοζύγιο.

Αντίθετα, σε ένα πιο αισιόδοξο σενάριο, η ανάπτυξη θα μπορούσε να ξεπεράσει οριακά το 2%, υπό την προϋπόθεση ότι οι τιμές ενέργειας δεν θα αυξηθούν περαιτέρω και ότι θα υπάρξει ενίσχυση των τουριστικών ροών προς τη χώρα.

Ιδιαίτερη σημασία αποδίδεται στις εξελίξεις στη Μέση Ανατολή, οι οποίες επηρεάζουν πολλαπλά κανάλια της οικονομίας. Η άνοδος των τιμών ενέργειας αναμένεται να ενισχύσει τον πληθωρισμό, ο οποίος προβλέπεται στο 3,5% για το 2026 στο βασικό σενάριο, ενώ σε δυσμενείς συνθήκες μπορεί να φτάσει το 4,5%. Οι αυξήσεις αυτές επιβαρύνουν το διαθέσιμο εισόδημα των νοικοκυριών και αυξάνουν το κόστος για τις επιχειρήσεις.

Παράλληλα, οι γεωπολιτικές εντάσεις ενδέχεται να προκαλέσουν ανακατατάξεις στον τουρισμό. Αν και το αυξημένο κόστος μετακίνησης και η μείωση εισοδημάτων λειτουργούν ανασταλτικά, δεν αποκλείεται η Ελλάδα να επωφεληθεί από μετατόπιση τουριστικών ροών από πιο ασταθείς περιοχές.

Η τωρινή κατάσταση

Στο εσωτερικό, η αγορά εργασίας συνεχίζει να βελτιώνεται, με το ποσοστό ανεργίας να διαμορφώνεται στο 8,3% στο τέλος του 2025. Για το 2026, προβλέπεται ότι θα κινηθεί στο 8,5% στο βασικό σενάριο και στο 8,8% στο δυσμενές. Ωστόσο, καθώς η ανεργία έχει ήδη υποχωρήσει σε μονοψήφια επίπεδα, οι περαιτέρω μειώσεις αναμένεται να είναι πιο αργές.

Στα δημοσιονομικά, η εικόνα παραμένει θετική αλλά με επιφυλάξεις. Το 2025 καταγράφηκε οριακό πλεόνασμα, ενώ το πρώτο δίμηνο του 2026 εμφανίζεται υπεραπόδοση. Ωστόσο, σημαντικό μέρος αυτής αποδίδεται σε ετεροχρονισμούς πληρωμών και εισπράξεων, γεγονός που περιορίζει την αξιοπιστία της εικόνας. Επιπλέον, τα έκτακτα μέτρα στήριξης λόγω ενεργειακής κρίσης επιβαρύνουν τον προϋπολογισμό.

Στον τραπεζικό τομέα, η εικόνα είναι βελτιωμένη, με υψηλή κεφαλαιακή επάρκεια, χαμηλά μη εξυπηρετούμενα δάνεια και ισχυρή κερδοφορία. Ωστόσο, παραμένουν προκλήσεις όπως η αδύναμη ζήτηση για στεγαστικά δάνεια, το αυξανόμενο κόστος χρηματοδότησης και η υψηλή έκθεση σε κρατικά ομόλογα.

Συνολικά, η ελληνική οικονομία εισέρχεται σε μια περίοδο χαμηλότερων προσδοκιών, με τη δυναμική της να εξαρτάται σε μεγάλο βαθμό από εξωγενείς παράγοντες. Παρά τη βελτίωση βασικών μεγεθών τα τελευταία χρόνια, διαρθρωτικές αδυναμίες όπως η εξάρτηση από εισαγωγές, το επενδυτικό κενό και η αργή σύγκλιση εισοδημάτων με την Ευρώπη εξακολουθούν να περιορίζουν τις προοπτικές.

Οι εξελίξεις αναδεικνύουν την ανάγκη για επιτάχυνση μεταρρυθμίσεων και ενίσχυση της παραγωγικής βάσης, ώστε η οικονομία να καταστεί πιο ανθεκτική σε διεθνείς αναταράξεις.

www.bankingnews.gr

Σχόλια αναγνωστών