Συνήθως ο πληθωρισμός αρχίζει να μειώνεται μόνο όταν έχει αρχίσει η ύφεση

Η καμπύλη αποδόσεων δείχνει ότι η ύφεση στις ΗΠΑ θα μπορούσε να ξεκινήσει ήδη από τον Ιούνιο.

Η πιθανή ταχύτητα της έναρξής της σημαίνει ότι η Fed θα πρέπει να χαλαρώσει την πολιτική της νωρίτερα και περισσότερο από ό,τι η αγορά τιμολογεί σήμερα, προειδοποιεί το Bloomberg.

Τα σενάρια των υφέσεων έχουν "ξεχαστεί" το τελευταίο διάστημα, με τους φόβους ότι θα χτυπήσει το επόμενο έτος να έχουν μειωθεί σημαντικά, σύμφωνα με την παγκόσμια έρευνα της BofA για τους διαχειριστές κεφαλαίων.

Όμως, η γεύση ορισμένων πρόσφατων, ρόδινων οικονομικών στοιχείων δεν είναι ακόμη αρκετή για να εκτροχιάσει το βάρος των στοιχείων που δείχνουν προς την αντίθετη κατεύθυνση.

Η ώρα της αλήθειας

Είναι αλήθεια ότι η φύση και ο χρόνος της επόμενης ύφεσης μπορεί να είναι διαφορετικοί αυτή τη φορά λόγω των έκτακτων συνθηκών της πανδημίας.

Η αλλαγή στη χρονική αλληλουχία φαίνεται ήδη ασυνήθιστη: συνήθως ο πληθωρισμός αρχίζει να μειώνεται μόνο όταν έχει αρχίσει η ύφεση και οι πραγματικοί μισθοί δεν πιέζονται παρά μόνο σχεδόν ένα χρόνο μετά την έναρξη της ύφεσης.

Οι υφέσεις προκαλούνται όταν ένας αριθμός διαφορετικών κύκλων - ο κύκλος του εισοδήματος, ο κύκλος των αποθεμάτων, ο πιστωτικός κύκλος, ο κύκλος της απασχόλησης - αρχίζουν να επιδεινώνονται ταυτόχρονα και τροφοδοτούν ο ένας τον άλλον.

Επί του παρόντος, τα πραγματικά εισοδήματα και η στέγαση απολαμβάνουν τα καλά από την επιβράδυνση του πληθωρισμού και τη χαλάρωση του ρυθμού αύξησης των επιτοκίων, αν και αυτές θα είναι παροδικές, καθώς οι τιμές θα αρχίσουν σύντομα να αυξάνονται και πάλι και τα υψηλά απόλυτα ποσοστά θα συνεχίσουν να επηρεάζουν τη στέγαση.

Αυτές οι αναστολές είναι απλώς παυσίπονα, που καλύπτουν τη δυσφορία αλλά δεν αντιμετωπίζουν τις υποκείμενες αιτίες.

Οι πιστώσεις συνεχίζουν να περιορίζονται, η μεταποίηση παραμένει σε ύφεση και οι προσδοκίες των καταναλωτών και των επιχειρήσεων για τις οικονομικές προοπτικές εξακολουθούν να είναι αρκετά δυσοίωνες.

Η αλλαγή της αλληλουχίας απλώς καθυστερεί - και δεν αποτρέπει - την ύφεση.

Όμως ο χρόνος πλέον μετράει και η καμπύλη αποδόσεων σηματοδοτεί ότι η επόμενη ύφεση θα μπορούσε να ξεκινήσει ήδη από τα μέσα του τρέχοντος έτους.

Ενώ η αναστροφή της καμπύλης αποδόσεων δείχνει ότι μια ύφεση είναι καθ' οδόν, είναι η επακόλουθη επαναφορά της που υποδηλώνει την επικείμενη ύφεση.

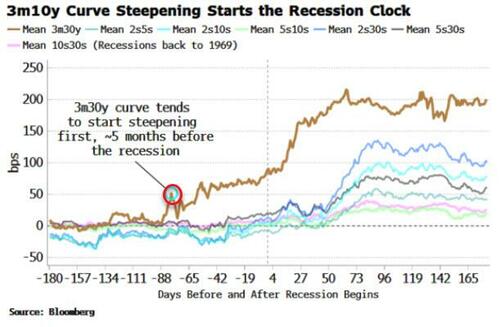

Δεν είναι όλες οι καμπύλες αποδόσεων ίδιες και ορισμένα τμήματά της αρχίζουν να γίνονται πιο απότομα πολύ νωρίτερα από άλλα.

Μία από τις πρώτες που κινούνται είναι η καμπύλη 3μ-30ε.

Σε προηγούμενες υφέσεις άρχισε να γίνεται απότομη πολύ πριν από τα περισσότερα άλλα τμήματα της καμπύλης.

Η εν λόγω καμπύλη παρουσιάζει απόκλιση από τα μέσα Ιανουαρίου, η μεγαλύτερη διάρκεια ανόδου χωρίς να σημειώσει νέο χαμηλό από την κορύφωσή της τον περασμένο Μάιο.

Αυτό είναι σημαντικό, καθώς η καμπύλη δεν έχει ξαναπεπλατυνθεί παρά το γεγονός ότι η Fed ενίσχυσε πρόσφατα τη "επιθετική" στάση της.

Το να γνωρίζει κανείς αν και πότε μια τάση έχει αλλάξει θεμελιωδώς πριν από το γεγονός είναι εξ ορισμού δύσκολο, αλλά η απότομη κλίση έρχεται ταυτόχρονα με την αύξηση της υπερβάλλουσας ρευστότητας (η διαφορά μεταξύ της αύξησης του πραγματικού χρήματος και της οικονομικής ανάπτυξης).

Η πλεονάζουσα ρευστότητα είναι ένας από τους λίγους δείκτες που δίνει προβάδισμα στην καμπύλη αποδόσεων, η οποία από μόνη της είναι ένας πρόδρομος δείκτης.

Η σημερινή απότομη αύξηση της καμπύλης αποδόσεων γίνεται πολύ αξιοσημείωτη όταν συνδυάζεται με τη στροφή της υπερβάλλουσας ρευστότητας και δίνει βάση στην άποψη ότι η καμπύλη 3μ-30ε έχει όντως πιάσει πάτο.

Αισιοδοξούν οι επενδυτές;

Το μεγαλύτερο μέρος της αισιοδοξίας για "μη προσγείωση" προέρχεται από τα ισχυρά στοιχεία για την απασχόληση.

Αλλά υπάρχουν αρκετές αμφιβολίες εδώ για να επιτρέψουν έναν υγιή σκεπτικισμό.

Οι μισθοδοσίες έχουν προσθέσει σημαντικά περισσότερες θέσεις εργασίας από την έρευνα νοικοκυριών από τον περασμένο Μάρτιο, καθώς έχουν δημιουργηθεί περισσότερες θέσεις εργασίας από τους εργαζόμενους.

Τα μισθολόγια είναι επομένως πιθανό να υπερεκτιμούν την υποκείμενη οικονομική ανθεκτικότητα, εάν ένας αυξανόμενος αριθμός ανθρώπων χρειάζεται περισσότερες από μία θέσεις εργασίας.

Επιπλέον, η προσαρμογή γεννήσεων-θανάτων έχει προσθέσει 1,3 εκατομμύρια θέσεις εργασίας στα μη εποχικά προσαρμοσμένα μισθολόγια, κυρίως λόγω της τριμηνιαίας συμφωνίας για την απασχόληση και τους μισθούς (QCEW).

Αυτό όμως έχει αρχίσει να αναθεωρεί προς τα κάτω τις μισθοδοσίες, οδηγώντας τες πρόσφατα κατά 287 χιλ. χαμηλότερα το 2ο τρίμηνο του 22.

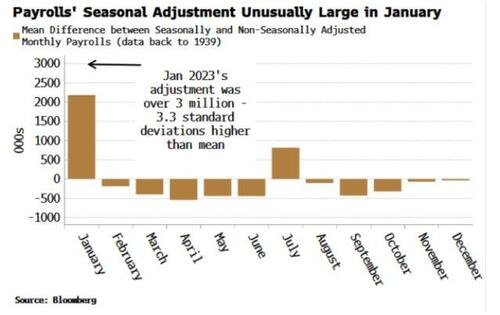

Επίσης, η ανακοίνωση +517 χιλ. τεράστιων μισθοδοσιών που τροφοδότησε το μεγαλύτερο μέρος της πρόσφατης αισιοδοξίας επηρεάστηκε από μια πολύ μεγαλύτερη από την κανονική εποχική προσαρμογή, ακόμη και για έναν Ιανουάριο.

Χωρίς την προσαρμογή, πάνω από 2,5 εκατομμύρια θέσεις εργασίας χάθηκαν τον περασμένο μήνα.

Αλλά η Fed θα επικεντρωθεί στα δεδομένα ως έχουν.

Όταν το συνδυάσει κανείς αυτό με την τρέχουσα αποπληθωριστική τάση στις ΗΠΑ που πιθανώς βρίσκεται στο μεταίχμιο του τερματισμού της λόγω της παγκόσμιας κυκλικής ανάκαμψης που καθοδηγείται από την Κίνα, η κεντρική τράπεζα είναι έτοιμη να διατηρήσει την πολιτική της πιο σφιχτή για μεγαλύτερο χρονικό διάστημα.

Η ύφεση είναι επομένως πιθανό να είναι χειρότερη, αφήνοντας τη Fed να χρειαστεί να μειώσει περισσότερο τα επιτόκια.

Η μέγιστη αναστροφή της καμπύλης αποδόσεων σε αυτόν τον κύκλο θα ήταν ιστορικά συνεπής με πάνω από 500 μ.β. μειώσεις επιτοκίων.

www.bankingnews.gr

Η πιθανή ταχύτητα της έναρξής της σημαίνει ότι η Fed θα πρέπει να χαλαρώσει την πολιτική της νωρίτερα και περισσότερο από ό,τι η αγορά τιμολογεί σήμερα, προειδοποιεί το Bloomberg.

Τα σενάρια των υφέσεων έχουν "ξεχαστεί" το τελευταίο διάστημα, με τους φόβους ότι θα χτυπήσει το επόμενο έτος να έχουν μειωθεί σημαντικά, σύμφωνα με την παγκόσμια έρευνα της BofA για τους διαχειριστές κεφαλαίων.

Όμως, η γεύση ορισμένων πρόσφατων, ρόδινων οικονομικών στοιχείων δεν είναι ακόμη αρκετή για να εκτροχιάσει το βάρος των στοιχείων που δείχνουν προς την αντίθετη κατεύθυνση.

Η ώρα της αλήθειας

Είναι αλήθεια ότι η φύση και ο χρόνος της επόμενης ύφεσης μπορεί να είναι διαφορετικοί αυτή τη φορά λόγω των έκτακτων συνθηκών της πανδημίας.

Η αλλαγή στη χρονική αλληλουχία φαίνεται ήδη ασυνήθιστη: συνήθως ο πληθωρισμός αρχίζει να μειώνεται μόνο όταν έχει αρχίσει η ύφεση και οι πραγματικοί μισθοί δεν πιέζονται παρά μόνο σχεδόν ένα χρόνο μετά την έναρξη της ύφεσης.

Οι υφέσεις προκαλούνται όταν ένας αριθμός διαφορετικών κύκλων - ο κύκλος του εισοδήματος, ο κύκλος των αποθεμάτων, ο πιστωτικός κύκλος, ο κύκλος της απασχόλησης - αρχίζουν να επιδεινώνονται ταυτόχρονα και τροφοδοτούν ο ένας τον άλλον.

Επί του παρόντος, τα πραγματικά εισοδήματα και η στέγαση απολαμβάνουν τα καλά από την επιβράδυνση του πληθωρισμού και τη χαλάρωση του ρυθμού αύξησης των επιτοκίων, αν και αυτές θα είναι παροδικές, καθώς οι τιμές θα αρχίσουν σύντομα να αυξάνονται και πάλι και τα υψηλά απόλυτα ποσοστά θα συνεχίσουν να επηρεάζουν τη στέγαση.

Αυτές οι αναστολές είναι απλώς παυσίπονα, που καλύπτουν τη δυσφορία αλλά δεν αντιμετωπίζουν τις υποκείμενες αιτίες.

Οι πιστώσεις συνεχίζουν να περιορίζονται, η μεταποίηση παραμένει σε ύφεση και οι προσδοκίες των καταναλωτών και των επιχειρήσεων για τις οικονομικές προοπτικές εξακολουθούν να είναι αρκετά δυσοίωνες.

Η αλλαγή της αλληλουχίας απλώς καθυστερεί - και δεν αποτρέπει - την ύφεση.

Όμως ο χρόνος πλέον μετράει και η καμπύλη αποδόσεων σηματοδοτεί ότι η επόμενη ύφεση θα μπορούσε να ξεκινήσει ήδη από τα μέσα του τρέχοντος έτους.

Ενώ η αναστροφή της καμπύλης αποδόσεων δείχνει ότι μια ύφεση είναι καθ' οδόν, είναι η επακόλουθη επαναφορά της που υποδηλώνει την επικείμενη ύφεση.

Δεν είναι όλες οι καμπύλες αποδόσεων ίδιες και ορισμένα τμήματά της αρχίζουν να γίνονται πιο απότομα πολύ νωρίτερα από άλλα.

Μία από τις πρώτες που κινούνται είναι η καμπύλη 3μ-30ε.

Σε προηγούμενες υφέσεις άρχισε να γίνεται απότομη πολύ πριν από τα περισσότερα άλλα τμήματα της καμπύλης.

Η εν λόγω καμπύλη παρουσιάζει απόκλιση από τα μέσα Ιανουαρίου, η μεγαλύτερη διάρκεια ανόδου χωρίς να σημειώσει νέο χαμηλό από την κορύφωσή της τον περασμένο Μάιο.

Αυτό είναι σημαντικό, καθώς η καμπύλη δεν έχει ξαναπεπλατυνθεί παρά το γεγονός ότι η Fed ενίσχυσε πρόσφατα τη "επιθετική" στάση της.

Το να γνωρίζει κανείς αν και πότε μια τάση έχει αλλάξει θεμελιωδώς πριν από το γεγονός είναι εξ ορισμού δύσκολο, αλλά η απότομη κλίση έρχεται ταυτόχρονα με την αύξηση της υπερβάλλουσας ρευστότητας (η διαφορά μεταξύ της αύξησης του πραγματικού χρήματος και της οικονομικής ανάπτυξης).

Η πλεονάζουσα ρευστότητα είναι ένας από τους λίγους δείκτες που δίνει προβάδισμα στην καμπύλη αποδόσεων, η οποία από μόνη της είναι ένας πρόδρομος δείκτης.

Η σημερινή απότομη αύξηση της καμπύλης αποδόσεων γίνεται πολύ αξιοσημείωτη όταν συνδυάζεται με τη στροφή της υπερβάλλουσας ρευστότητας και δίνει βάση στην άποψη ότι η καμπύλη 3μ-30ε έχει όντως πιάσει πάτο.

Αισιοδοξούν οι επενδυτές;

Το μεγαλύτερο μέρος της αισιοδοξίας για "μη προσγείωση" προέρχεται από τα ισχυρά στοιχεία για την απασχόληση.

Αλλά υπάρχουν αρκετές αμφιβολίες εδώ για να επιτρέψουν έναν υγιή σκεπτικισμό.

Οι μισθοδοσίες έχουν προσθέσει σημαντικά περισσότερες θέσεις εργασίας από την έρευνα νοικοκυριών από τον περασμένο Μάρτιο, καθώς έχουν δημιουργηθεί περισσότερες θέσεις εργασίας από τους εργαζόμενους.

Τα μισθολόγια είναι επομένως πιθανό να υπερεκτιμούν την υποκείμενη οικονομική ανθεκτικότητα, εάν ένας αυξανόμενος αριθμός ανθρώπων χρειάζεται περισσότερες από μία θέσεις εργασίας.

Επιπλέον, η προσαρμογή γεννήσεων-θανάτων έχει προσθέσει 1,3 εκατομμύρια θέσεις εργασίας στα μη εποχικά προσαρμοσμένα μισθολόγια, κυρίως λόγω της τριμηνιαίας συμφωνίας για την απασχόληση και τους μισθούς (QCEW).

Αυτό όμως έχει αρχίσει να αναθεωρεί προς τα κάτω τις μισθοδοσίες, οδηγώντας τες πρόσφατα κατά 287 χιλ. χαμηλότερα το 2ο τρίμηνο του 22.

Επίσης, η ανακοίνωση +517 χιλ. τεράστιων μισθοδοσιών που τροφοδότησε το μεγαλύτερο μέρος της πρόσφατης αισιοδοξίας επηρεάστηκε από μια πολύ μεγαλύτερη από την κανονική εποχική προσαρμογή, ακόμη και για έναν Ιανουάριο.

Χωρίς την προσαρμογή, πάνω από 2,5 εκατομμύρια θέσεις εργασίας χάθηκαν τον περασμένο μήνα.

Αλλά η Fed θα επικεντρωθεί στα δεδομένα ως έχουν.

Όταν το συνδυάσει κανείς αυτό με την τρέχουσα αποπληθωριστική τάση στις ΗΠΑ που πιθανώς βρίσκεται στο μεταίχμιο του τερματισμού της λόγω της παγκόσμιας κυκλικής ανάκαμψης που καθοδηγείται από την Κίνα, η κεντρική τράπεζα είναι έτοιμη να διατηρήσει την πολιτική της πιο σφιχτή για μεγαλύτερο χρονικό διάστημα.

Η ύφεση είναι επομένως πιθανό να είναι χειρότερη, αφήνοντας τη Fed να χρειαστεί να μειώσει περισσότερο τα επιτόκια.

Η μέγιστη αναστροφή της καμπύλης αποδόσεων σε αυτόν τον κύκλο θα ήταν ιστορικά συνεπής με πάνω από 500 μ.β. μειώσεις επιτοκίων.

www.bankingnews.gr

Σχόλια αναγνωστών