Τελειώνει το κρατικό μονοπώλιο στον έλεγχο του κυκλογορούντος νομίσματος - Το νέο νόμισμα θα πρέπει να μπορεί να μετατραπεί σε «εξωτερικό χρήμα» για τη συγκέντρωση κεφαλαίου και συναλλαγματικών αποθεμάτων, όχι απλώς να καταστεί ένα μέσο διακανονισμού των συναλλαγών

Σχετικά Άρθρα

Πώς οι αγορές ρωσικού πετρελαίου από την Ινδία διαβρώνουν την παγκόσμια κυριαρχία του δολαρίου

Αποκαθήλωση δολαρίου: Ρωσία και Κίνα διαμορφώνουν μία νέα νομισματική τάξη μαζί με τους BRICS - Συνολική ανατροπή

Πάντως, η ρήση δεν αφορά μια αισιόδοξη προοπτική, αλλά την αυξανόμενη ρευστότητα του περιβάλλοντος στο οποίο ζούμε και αυτούς που έχουν τη δυνατότητα να κατανοούν το βάθος των εξελίξεων και δεν περιορίζονται στην επιφάνειά τους, όπως τα πρωτοσέλιδα των οικονομικών εφημερίδων,,.

Οι κατάσταση στις αγορές είναι ιδιαίτερα προκλητική στην ανάλυσή της καθώς οι τελευταίοι μήνες θυμίζουν την περίοδο 2007-08, με την τεράστια πλανητική αναδιάρθρωση στις τοποθετήσεις των κεφαλαίων και τα ενυπόθηκα δάνεια subprime.

Οι αγορές χρέους και οι αποδόσεις των κρατικών ομολόγων βρίσκονται επί ξυρού ακμής, ενώ ο ρυθμός σύσφιξης της νομισματικής πολιτικής το οποίον ενορχηστρώνουν η Federal Reserve και η ΕΚΤ προκειμένου να τιθασευτεί ένας τερατώδης πληθωρισμός κατά το μάλλον θα οδηγήσει σε μια ανώμαλη προσγείωση της παγκόσμιας οικονομίας τα επόμενα χρόνια…

Τι είναι το Bretton Woods ΙΙΙ και γιατί χρειάζεται

Σε αυτό το οικονομικό περιβάλλον που χαρακτηρίζεται από σημαντικές γεωπολιτικές ανακατατάξεις εντάσσεται concept Bretton Woods ΙΙΙ που εισήγαγε ο Zoltan Poszar, το οποίο έχουμε αναλύσει αρκετές φορές στο Banking News.

Υπάρχουν πολύ λίγες ιστορικές ευκαιρίες να βιώσει κάποιος την ανάδυση μιας νέας παγκόσμιας χρηματοπιστωτικής τάξης και ζούμε ένα από αυτά τα επεισόδια.

Από τη δεκαετία του 1970, ίσως μόνο η άφιξη του bitcoin πριν από μόλις δεκατέσσερα χρόνια πλησίασε ως προς τον αντίκτυπο σε αυτό που πρόκειται να δούμε τα επόμενα χρόνια.

Και όπως η χρονική στιγμή εμφάνισης του bitcoin δεν ήταν τυχαία, οι συνθήκες για τις τρέχουσες τεκτονικές αλλαγές στο παγκόσμιο χρηματοπιστωτικό σύστημα κυοφορούνται εδώ και δεκαετίες.

Η πρόγνωση του Poszar ότι «αφού τελειώσει αυτός ο πόλεμος (σ.σ. στην Ουκρανία), το χρήμα δεν θα είναι ποτέ ξανά τα ίδιο…» αποδίδει απόλυτα το στίγμα της περιόδου που διανυουμε.

Τι είναι το «εξωτερικό χρήμα»

Η υπόσχεση και ο λόγος της αρχικής επιτυχίας του bitcoin ήταν ότι αποτέλεσε μια προσπάθεια δημιουργίας «εξωτερικού» χρήματος (χρησιμοποιώντας την εξαιρετική ορολογία του Poszar) που δεν αποτελούσε υποχρέωση έναντι κάποιας Κεντρικής Τράπεζας – ήταν μια επανάσταση ενάντια στα fiat νομίσματα που τυπώνουν οι κεντρικές τράπαζες.

Ένα από τα βασικά χαρακτηριστικά αυτής της νέας νομισματική μονάδας ήταν το όριο των 21 εκατομμυρίων νομισμάτων που μπορούσαν να «εξορυχθούν», το οποίο είχε μεγάλη απήχηση σε όσους μπορούσαν να εντοπίσουν τα προβλήματα του τρέχοντος νομισματικού συστήματος.

Η ιδέα ότι μια νέα νομισματική μονάδα μπορεί να υπάρξει χωρίς την υποστήριξη οποιασδήποτε κεντρικής αρχής καταλύει τον έλεγχο από το κράτος της νομισματικής κυκλοφορίας και τη μετρατρέπει ουσιαστικά σε «εξωτερικό» χρήμα σε ψηφιακή μορφή - αυτή ήταν η νομισματική επανάσταση του 2008.

Περιττό να πούμε, η κρίση των κρατικών ομολόγων του ευρώ, η ποσοτική χαλάρωση που ακολούθησε και η πρόσφατη παγκόσμια πληθωριστική σπείρα απλώς οδήγησαν ολοένα και περισσότερους να αντιληφθούν τις συστημικές ανεπάρκειες της τρέχουσας νομισματικής τάξης.

Καταστροφή της αξιοπιστίας του δυτικού νομισματικού συστήματος

Η αξιοπιστία του τρέχοντος συστήματος «εσωτερικού χρήματος» (και πάλι, χρησιμοποιώντας την κομψή ορολογία του κ. Poszar) έχει καταστραφεί πολύ πριν φτάσουμε στο «πάγωμα» των αποθεματικών της Κεντρικής Τράπεζας της Ρωσίας και στις οικονομικές κυρώσεις που ισχύουν αυτή τη στιγμή.

Δυστυχώς, δεν υπάρχει καλύτερος τρόπος να καταστραφεί η αξιοπιστία του συστήματος που βασίζεται στην εμπιστοσύνη από το πάγωμα και τη δήμευση των συναλλαγματικών αποθεμάτων που διακρατούνται σε λογαριασμούς της Κεντρικής Τράπεζας.

Η γνωστική ασυμφωνία (δηλαδή η ανατίθεση πίσω από τα πραγματικά δεδομένα και τη συμβατική σοφία) που βρέθηκε από τη δημιουργία του bitcoin επιβεβαιώθηκε περίτρανα — το σύστημα «εσωτερικού χρήματος» οπλίστηκε πλήρως το 2022.

Οι συνέπειες είναι βαθιές.

Ο Poszar υποστηρίζει ότι ένα νέο σύστημα «Bretton Woods 3» θα εμφανιστεί στο επόμενο στάδιο.

Δεν είναι σαφές εάν ο Poszar αναφέρεται στη μετατροπή του σημερινού δυτικού συστήματος «εσωτερικού χρήματος» σε κάτι άλλο ή αν υπαινίσσεται την εμφάνιση του «Bretton Woods 3» ως εναλλακτική, εκτός του τρέχοντος χρηματοπιστωτικού συστήματος - και της δυτικής κυριαρχίας σε αυτό.

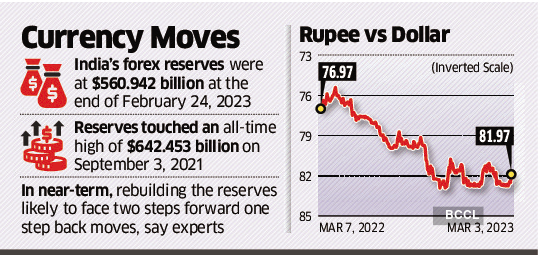

Κίνα: Η πορεία των συναλλαγματικών αποθεμάτων σε δολάρια

Η επανεισαγωγή του «εξωτερικού χρήματος» είναι απίθανο να έχει επιτυχία στη Δύση σε αυτό το στάδιο, λόγω της έλλειψης πολιτικής βούλησης και του υπερβολικού δημόσιου χρέους που συσσωρεύεται εδώ και αρκετό καιρό και αυξήθηκε εκθετικά τα τελευταία χρόνια.

Για να μπορέσει η τρέχουσα δυτική οικονομική τάξη να περάσει στο επόμενο εξελικτικό στάδιο, ορισμένες από αυτές τις εκκρεμείς υποχρεώσεις πρέπει να μειωθούν σε πραγματικούς όρους - και το τυπωμα χρήματος απλώς πυροδοτεί περιατέρω την συστημική αστάθεια.

Εάν η Ιστορία είναι οποιοσδήποτε οδηγός, συνήθως συμβαίνει μέσω ύφεσης ή υπερπληθωρισμού ή κάποιου συνδυασμού των δύο.

Αυτό που φαίνεται πολύ πιθανό είναι ότι οι δυτικές κυβερνήσεις θα βασιστούν στην καταστολή της οικονομικής δραστηριότητας και τη νομισματική επιτήρηση προκειμένου να αντιμετωπίσουν το πρόβλημα του χρέους.

Ανεμένεται ότι θα υπάρξουν πολλές πρωτοβουλίες για την αύξηση του ελέγχου στο σύστημα «εσωτερικού χρήματος» που πιθανότατα θα είναι όλο και πιο μη δημοφιλές.

Η εισαγωγή των CDBC - των ψηφιακών νομισμάτων της κεντρικής τράπεζας - για παράδειγμα, θα μπορούσε να είναι μια τέτοια πρωτοβουλία.

Δεν υπάρχει καμία αμφιβολία βρισκόμαστε μπροστά σε περιόδους σημαντικών μετασχηματισμών από αυτή την άποψη.

Ταυτόχρονα, φαίνεται επίσης αναπόφευκτο σε αυτό το στάδιο να εμφανιστεί κάποιου είδους εναλλακτικό σύστημα «εξωτερικού χρήματος» το οποίο θα ανταγωνίζεται την τρέχουσα παγκόσμια χρηματοοικονομική τάξη του «εσωτερικού χρήματος».

Ο χρυσός και οι συναλλαγές σε τοπικά νομίσματα

Η παγκόσμια οικονομία δεν μπορεί, πλέον, να βασίζεται στο σύστημα «εσωτερικού χρήματος» στην τρέχουσα κατάσταση για όλες τις ανάγκες όσον αφορά τη διενέργεια συναλλαγών, τη δημιουργία αποθεμάτων και την πραγματοποίηση επενδύσεων

Εάν οι κυρώσεις και το «πάγωμα των αποθεματικών είναι τα νέα εργαλεία μετασχηματισμού του νομισματικού καθεστώτος - κάθε κυβέρνηση εκεί έξω πρέπει να σκέφτεται εναλλακτικές λύσεις αντί να χρησιμοποιεί το νόμισμα κάποιου άλλου για τις συναλλαγές και τα συναλλαγματικά αποθεματικά.

Αυτό που δεν είναι προφανές, ωστόσο, είναι ποια θα πρέπει να είναι η εναλλακτική λύση στην τρέχουσα ελαττωματική στη λειτουργία παγκόσμια χρηματοπιστωτική τάξη.

Η Ιστορία δεν έχει πολλά παραδείγματα επιτυχημένων προσεγγίσεων «εξωτερικού χρήματος» που δεν θα μπορούσαν να συνοψισθούν σε κάποια εκδοχή του «κανόνα του χρυσού.

Και υπάρχουν πολλοί λόγοι για τους οποίους ο χρυσός από μόνος του, ή ένα νόμισμα πλήρως μετατρέψιμο σε χρυσό, είναι πολύ περιοριστικό ως θεμέλιο ενός σύγχρονου νομισματικού συστήματος.

Ταυτόχρονα, η πρόσφατη άνοδος στις συναλλαγές σε τοπικά νομίσματα δυστυχώς έχουν επίσης περιορισμένες δυνατότητες, καθώς τα τοπικά νομίσματα είναι απλώς μια διαφορετική εκδοχή «εσωτερικού χρήματος».

Υπάρχουν προφανείς λόγοι για τους οποίους πολλές χώρες δεν θα ήθελαν να δεχτούν τα τοπικά νομίσματα άλλων (ή ακόμα και τα δικά τους, για αυτό το θέμα) σε αντάλλαγμα για εξαγωγές.

Δεδομένου ότι το «εσωτερικό χρήμα» συνιστά υποχρέωση της Κεντρικής Τράπεζας μιας χώρας, όσο χαμηλότερη είναι η πιστοληπτική ικανότητα της χώρας, τόσο περισσότερο χρειάζεται επενδυτικό κεφάλαιο και τόσο λιγότερο πρόθυμα γίνονται τα άλλα μέρη να διακρατήσουν τις υποχρεώσεις της.

Αυτός είναι ένας από τους λόγους για τους οποίους ένα τυπικό σύνολο «διαρθρωτικών μεταρρυθμίσεων» τις οποίες απαιτεί το ΔΝΤ - και τις βιωσαμε στην Ελλάδα- , για παράδειγμα, στοχεύει στη βελτίωση της πιστοληπτικής ικανότητας του κράτους – και «δένονται» με αυτό τον τρόπο μέσω του χρέους με τη νομισματική τάξη που είναι συνδεδεμένη με την ηγεμονία των ΗΠΑ.

Το «εσωτερικό χρήμα» λειτουργεί ως μέσον εκβιασμού για κράτη και τις κυβερνήσεις που είναι όμηροι του ΔΝΤ και του τρέχοντος χρηματοπιστωτικού συστήματος.

Τι είναι το newcoin

Πολλοί ειδικοί φαίνεται να το εξετάζουν.

Ο Sergey Glazyev, για παράδειγμα είναι μια διαπρεπής περίπτωση ως προς αυτή την τακτική.

Οι έννοιες του Pozsar για το «εσωτερικό» και το «εξωτερικό» χρήμα είναι ένα πολύ σημαντικό μέρος αυτής της συζήτησης.

Ωστόσο, ο διπλός χαρακτήρας αυτών των όρων είναι παραπλανητικός.

Καμία επιλογή δεν είναι πλήρως επαρκής για τα προβλήματα που πρέπει να λύσει η νέα νομισματική μονάδα –για λόγους ευκολίας ας την ονομάσουμε «newcoin».

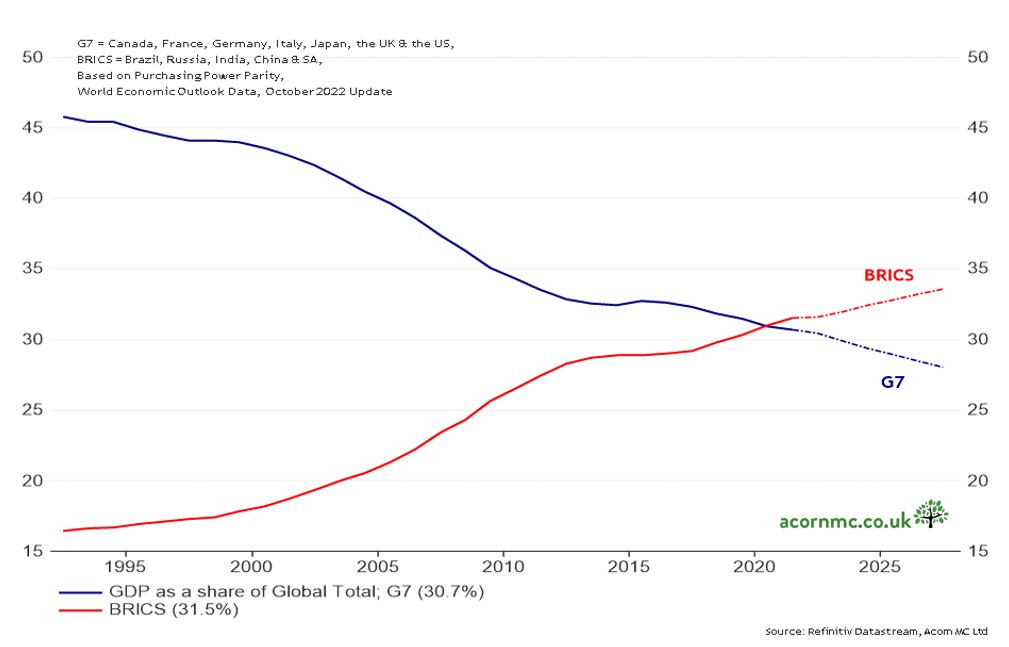

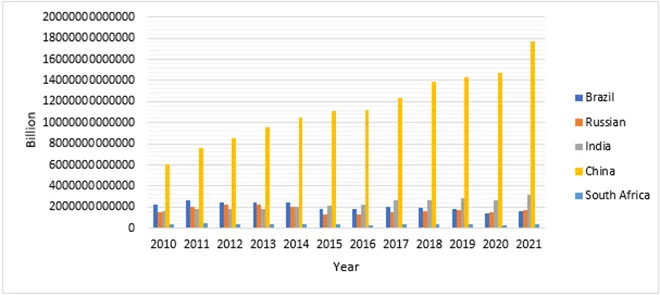

Με τη θεμελίωση του τρέχοντος συστήματος «εσωτερικού χρήματος» στα δολάρια των ΗΠΑ και την ταυτόχρονη κλιμάκωση των κυρώσεων, ο κόσμος ουσιαστικά χωρίστηκε σε «Παγκόσμιο Νότο» και «Παγκόσμιο Βορρά» - που είναι λίγο πιο ακριβείς όρους από αυτούς της Ανατολής και της Δύσης.

Αυτό που είναι σημαντικό εδώ, και αυτό που παρατήρησε αμέσως ο Pozsar, είναι ότι οι αλυσίδες εφοδιασμού και καθίστανται επίσης όπλα σε κάποιο βαθμό.

Το «Friend-shoring» (οι περιφερειακές συναλλαγές σε τοπικά νομίσματα) ήρθε για να μείνει...

Το συμπέρασμα είναι ότι η πρώτη προτεραιότητα του newcoin θα ήταν η διευκόλυνση του εμπορίου εντός του Νότου, χωρίς να βασίζεται σε νομίσματα του Παγκόσμιου Βορρά.

Εάν αυτός ήταν ο μόνος στόχος, θα υπήρχε μια επιλογή σχετικά απλών λύσεων, που κυμαίνονται από τη χρήση renminbi/yuan για τις συναλλαγές, τη δημιουργία ενός νέου κοινόχρηστου νομίσματος (με βάση το ευρώ, το ECU ή ακόμα και το φράγκο CFA Κεντρικής Αφρικής), δημιουργώντας ένα νέο νόμισμα που βασίζεται στο «καλάθι» των συμμετεχόντων τοπικών νομισμάτων (παρόμοιο με το SDR – τα τραβηκτικά δικαιώματα - του ΔΝΤ), δυνητικά δημιουργώντας ένα νέο νόμισμα συνδεδεμένο σε χρυσό ή ακόμη και συνδέοντας τα υπάρχοντα τοπικά νομίσματα με τον χρυσό.

Δυστυχώς, η ιστορία είναι γεμάτη από παραδείγματα για το πώς κάθε μία από αυτές τις προσεγγίσεις δημιουργεί το δικό της πλήθος νέων προβλημάτων.

Ευελιξια και ανταγωνιστικότητα

Πρέπει να παραμείνει ευελιξία στην προσαρμογή της σχετικής ανταγωνιστικότητας εντός του Παγκόσμιου Νότου με την πάροδο του χρόνου, ώστε οι συμμετέχοντες να παραμείνουν κυρίαρχοι στις νομισματικές τους αποφάσεις.

Μια άλλη απαίτηση θα ήταν ότι το νέο νόμισμα πρέπει να είναι «σταθερό», εάν επρόκειτο να γίνει επιτυχημένη μονάδα τιμολόγησης για ασταθείς τιμές αγαθών όπως τα εμπορεύματα.

Το πιο σημαντικό, το νέο νόμισμα θα πρέπει να μπορεί να μετατραπεί σε «εξωτερικό χρήμα» για την συγκέντρωση κεφαλαίου και την δημιουργία αποθεματικών στην πορεία, όχι απλώς μια νομισματική μονάδα διακανονισμού των συναλλαγών.

Η νέα νομισματική μονάδα που θα αναδυθεί προέρχεται κυρίως από την τρέχουσα έλλειψη βιώσιμων εναλλακτικών λύσεων για τα συναλλαγματικά αποθεματικά και επενδύσεις εκτός του χρηματοπιστωτικού συστήματος του «εσωτερικού χρήματος».

Η τεχνική λύση και οι πολιτικοί συμβιβασμοί

Η τεχνική λύση σε αυτό το πρόβλημα είναι πολύ πιο εύκολο να βρεθεί από το να επιτευχθεί πολιτική συναίνεση μεταξύ των χωρών που μπορεί να θέλουν να ενταχθούν στη ζώνη του newcoin. ‘

Ωστόσο, η τρέχουσα ανάγκη είναι τόσο έντονη ωστε οι απαιτούμενοι πολιτικοί συμβιβασμοί θα βρεθούν σε εύθετο χρόνο.

Θα πρέπει εν μέρει (προτείνεται μερίδιο τουλάχιστον 40% της αξίας) να υποστηρίζεται από χρυσό.

Το υπόλοιπο 60% του newcoin θα αποτελείται από το «καλάθι» των νομισμάτων των συμμετεχουσών χωρών.

Ο χρυσός θα παρείχε την βάση της αξίας του «εξωτερικού χρήματος» στη δομή και το στοιχείο του καλαθιού των νομισμάτων θα επέτρεπε στους συμμετέχοντες να διατηρήσουν την κυριαρχία και τη νομισματική τους ευελιξία.

Θα υπήρχε ξεκάθαρα ανάγκη να δημιουργηθεί μια Κεντρική Τράπεζα για το newcoin.

Αυτή η Κεντρική Τράπεζα θα μπορούσε να γίνει αντισυμβαλλόμενος στις cross-swaps (στις διανομισματικές ανταλλαγές), καθώς και να παρέχει λειτουργίες εκκαθάρισης για το σύστημα και να επιβάλει τους κανονισμούς.

Οι προϋποθέσεις συμμετοχής

Οποιαδήποτε χώρα θα ήταν ελεύθερη να εγγραφεί στο newcoin υπό διάφορες προϋποθέσεις.

Πρώτον, η υποψήφια χώρα πρέπει να αποδείξει ότι έχει φυσικό μη επιβαρυμένο χρυσό στα εγχώρια αποθέματά της και να δεσμεύσει ένα ορισμένο ποσό με αντάλλαγμα τη λήψη της αντίστοιχης ποσότητας newcoin (χρησιμοποιώντας την αναλογία 40% που αναφέρεται παραπάνω).

Δεύτερον, μια υποψήφια χώρα θα πρέπει να δημιουργήσει έναν μηχανισμό διαμόρφωσης τιμών χρυσού στο εγχώριο νόμισμά της.

Πιθανότατα, ένα από τα συμμετέχοντα χρηματιστήρια πολύτιμων μετάλλων θα ξεκινήσει τη φυσική διαπραγμάτευση χρυσού σε καθένα από τα τοπικά νομίσματα.

Αυτό θα διαμόρφωνε μια δίκαιη διασταυρούμενη ισοτιμία για τα τοπικά νομίσματα χρησιμοποιώντας μηχανισμό «εξωτερικού χρήματος» για τον καθορισμό και την προσαρμογή τους με την πάροδο του χρόνου.

Τρίτον, οι αγορές ή οι πωλήσεις newcoin από την κεντρική τράπεζα θα επιτρέπονται μόνο σε αντάλλαγμα για χρυσό για οποιονδήποτε εκτός της «ζώνης του newcoin».

Με άλλα λόγια, οι μόνοι δύο τρόποι με τους οποίους τα εξωτερικά μέρη μπορούν να αποκτήσουν μεγάλες ποσότητες newcoin είναι είτε να το λάβουν ως αντάλλαγμα για φυσικό χρυσό είτε ως πληρωμή για αγαθά και υπηρεσίες που παρέχονται.

Ταυτόχρονα, η κεντρική τράπεζα δεν θα ήταν υποχρεωμένη να αγοράσει νέο νόμισμα με αντάλλαγμα σε χρυσό, και έτσι δεν υπάρχει κίνδυνος «bank run»

Αυτή η πρόταση φαίνεται να θεμελιώνει όλες τις εμπορευματικές συναλλαγές εντός της ζώνης σρο newcoin και όλο το εξωτερικό εμπόριο στον χρυσό.

Η σταθερή συναλλαγματική ισοτιμία

Σε αυτή την περίπτωση, τι γίνεται με τη σταθερότητα του newcoin;

Άλλωστε, ο χρυσός ήταν ασταθής στο παρελθόν.

Ποιος θα μπορούσε να είναι ο αντίκτυπος εάν, για παράδειγμα, η τιμή του χρυσού σε δολάρια μειωνόταν δραστικά.

Σε αυτή την περίπτωση, καθώς δεν θα υπήρχε άμεση διασταύρωση μεταξύ του newcoin και του δολαρίου, και καθώς η κεντρική τράπεζα του Παγκόσμιου Νότου θα αγόραζε μόνο και δεν θα πουλούσε χρυσό σε αντάλλαγμα για newcoin, μπορείτε να δείτε αμέσως ότι ένα abitrage θα ήταν εξαιρετικά δύσκολο.

Ως αποτέλεσμα, η μεταβλητότητα του «καλαθιού» νομισμάτων που εκφράζεται σε newcoin (ή χρυσό) θα ήταν αρκετά χαμηλή.

Και αυτός είναι ακριβώς ο επιδιωκόμενος θετικός αντίκτυπος της θεμελίωσης του «εξωτερικού χρήματος» στο εμπόριο και τις επενδύσεις. .

Με την πάροδο του χρόνου, εάν ο χρυσός υποτιμηθεί στον Παγκόσμιο Βορρά, σταδιακά, ή ίσως γρήγορα, θα υπάρχει ροή στον Παγκόσμιο Νότο με αντάλλαγμα εξαγωγές ή νέα νομίσματα, κάτι που δεν θα ήταν κακό αποτέλεσμα για το σύστημα «εξωτερικού χρήματος» και θα επιτάχυνε το ευρύ αποδοχή του newcoin ως αποθεματικού νομίσματος.

Είναι σημαντικό, καθώς τα φυσικά αποθέματα χρυσού είναι πεπερασμένα εκτός της ζώνης του newcoin, οι ανισορροπίες θα διορθωθούν αναπόφευκτα, καθώς ο Παγκόσμιος Νότος θα παραμείνει καθαρός εξαγωγέας βασικών εμπορευμάτων.

www.bankingnews.gr

Σχόλια αναγνωστών