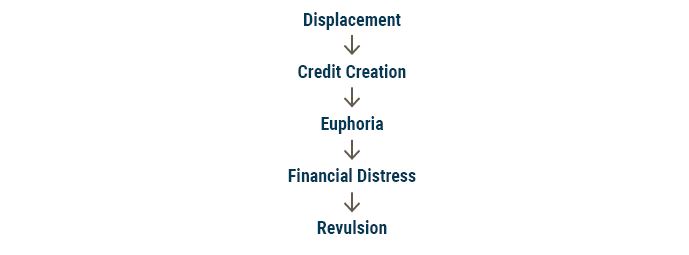

Οι συστημικές ευπάθειες ονομάζονται «στιγμές Minsky» αργής καύσης (από το όνομα του μεγάλου οικονομολόγου).

Σχετικά Άρθρα

Μια συμβουλή από τη Wall Street προς το ελληνικό χρηματιστήριο.... και τον Blaise Pascal: Πόσο κοντά είναι το κραχ μετά από τεράστιο ράλι

Schiff (οικονομολόγος): Οι κεντρικοί τραπεζίτες πυροδοτούν sell off στα ομόλογα – Η πτώση θα τραντάξει βάναυσα τις αγορές

Βόμβα από τη ρωσική VTB Bank: «Στον ορίζοντα» η μεγαλύτερη χρηματοπιστωτική κρίση στις ΗΠΑ από το 2008 - Εξαπλώνεται στην ΕΕ

Σύμφωνα με την επενδυτική εταιρεία GMO, «όπως φαίνεται, ζούμε σε μια εποχή κυλιόμενων κρίσεων, απότοκο της τεράστιας συσσώρευσης χρέους η οποία παρατηρείται στον ιδιωτικό τομέα».

Είθισται αυτές οι συσσωρεύσεις να συνοδεύονται από πολύ υψηλούς ρυθμούς πιστωτικής αύξησης, με αποτέλεσμα τη δημιουργία πιστωτικών φουσκών.

Σε άλλες περιπτώσεις, «αυτές οι συσσωρεύσεις σιγοβράζουν στο παρασκήνιο, μένοντας σε μεγάλο βαθμό απαρατήρητες έως ότου τα σκ&*%^^ προσκρούσουν στον ανεμιστήρα» επισημαίνει η επενδυτική εταιρεία.

Αυτές οι συστημικές ευπάθειες ονομάζονται «στιγμές Minsky» αργής καύσης (από το όνομα του μεγάλου οικονομολόγου).

Δυστυχώς, οι περισσότερες αγορές σήμερα παρουσιάζουν τέτοιου είδους σημάδια.

Φυσικά, το πότε πάντα θα έχει σημασία, και γι’ αυτό οι επενδυτές πρέπει να είναι προετοιμασμένοι.

«Μερικοί μπορεί επιλέξουν να ακολουθήσουν τις συμβουλές του Chuck Prince πριν από τη Μεγάλη Χρηματοπιστωτική Κρίση και θα συνεχίσουν να χορεύουν όσο παίζει η μουσική.

Αλλά, για τους πιο προσεκτικούς, η εύρεση δικλιδών ασφαλείας είναι μια πιο πιθανή επιλογή».

Σε κάθε περίπτωση, αυτό που ενδιαφέρει πρωτίστως είναι ο εντοπισμός των κινδύνων και η αντιστάθμισή τους.

Αντιστάθμιση…

Μία από τις ευκολότερες αντισταθμιστικές στρατηγικές σε αυτή την περίπτωση είναι η διατήρηση μετρητών.

Ωστόσο, πολλοί φαίνεται να υποφέρουν από το FOMO και έτσι τα μετρητά συχνά αποφεύγονται.

Το πιο προφανές είναι μια στρατηγική απέναντι στην αστάθεια.

«Το 2011, όταν έγραψα για τελευταία φορά για αυτό το θέμα, πρότεινα μια θέση long σε ποιότητα /short σε σκουπίδια…

Μια τέτοια θέση αποδεδειγμένα αποτελεί καλή αντιστάθμιση.

Οι ιδιότητες αντιστάθμισης κινδύνου παραμένουν έγκυρες – η ποιότητα ποτέ δεν απέτυχε να ξεπεράσει τα σκουπίδια σε περιόδους πτώσεων.

Επίσης, η Αξία έναντι της Ανάπτυξης γενικά τα πάει πολύ καλά κατά τη διάρκεια πτωτικών γεγονότων.

Δεν είναι τόσο καλός αντισταθμιστής όσο η ποιότητα έναντι των σκουπιδιών, αλλά έχει δυνατότητες.

Σε κάθε περίπτωση, για μένα αυτό προσφέρει τον καλύτερο τρόπο αντιμετώπισης της χρονικής αβεβαιότητας που δημιουργείται από την επικράτηση των στιγμών Minsky» αναφέρει ο αναλυτής της GMO.

«Παίρνει χρόνο»

Ο αείμνηστος, σπουδαίος Rudi Dornbusch είπε κάποτε: «Η κρίση παίρνει πολύ περισσότερο χρόνο για να έρθει από ό,τι νομίζετε, και μετά συμβαίνει πολύ πιο γρήγορα από όσο θα φανταζόσασταν».

Και όπως όλοι γνωρίζουμε πάρα πολύ καλά, όταν κοιτάμε μέσα από το πρίσμα της βραχυπρόθεσμης περιόδου, δεν υπάρχει διαφορά μεταξύ του να είσαι σωστός και να κάνεις λάθος – διότι βραχυπρόθεσμα υπάρχει σταθερότητα.

Θυμηθείτε ότι η υπόθεση της οικονομικής αστάθειας του Minsky υποστηρίζει ότι η σταθερότητα γεννά αστάθεια.

Στην ουσία, η παραπάνω πρόταση πηγάζει από καταστάσεις που χαρακτηρίζονται από οικονομικά μη βιώσιμες διεργασίες ή συστημικές ευπάθειες που δημιουργούνται σε «καλές στιγμές» αλλά φέρουν μέσα τους είτε τους σπόρους της δικής τους καταστροφής είτε δημιουργούν ευθραυστότητες που επιδεινώνουν οποιοδήποτε εξωτερικό σοκ.

Οι στιγμές Minsky σιγοκαίνει…

Το δακτυλικό αποτύπωμα μιας βραδείας καύσης στιγμής Minsky καθρεπτίζει συσσώρευση χρέους ειδικά στον ιδιωτικό τομέα.

Αυτός ο δείκτης ταιριάζει επίσης με τη διαδικασία φούσκας Minsky-Kindleberger, βάσει της οποίας η επέκταση της πίστωσης παίζει σημαντικό ρόλο στην ανάπτυξη μιας φούσκας.

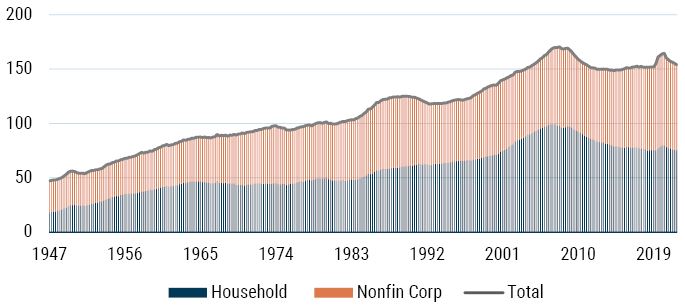

Στο εξαιρετικό «The Next Economic Disaster», ο Richard Vague προτείνει ότι ο δείκτης χρέους του ιδιωτικού τομέα προς το ΑΕΠ, αν υπερβαίνει το 150%, αποτελεί σημαντικό όριο.

Όπως δείχνει το Γράφημα 1, οι ΗΠΑ πέρασαν το μεγαλύτερο μέρος των τελευταίων 20 ετών σε αυτό το επίπεδο ή πάνω από αυτό!

Δεν είναι περίεργο που βιώνουν συνεχώς οικονομικές κρίσεις κατά τη διάρκεια της αναφερόμενης περιόδου.

Τα καλά νέα για τις ΗΠΑ είναι ότι δεν βρίσκονται κοντά σε αυτό το επίπεδο ανάπτυξης.

Αν και μπορεί να βοηθήσει στη μείωση του φόβου πως οι ΗΠΑ βιώνουν μια «πιστωτική φούσκα», η GMO βρίσκει το επίπεδο του χρέους πιο ανησυχητικό από την οπτική γωνία των στιγμών του Μίνσκι αργής καύσης. Για παράδειγμα, ας φανταστούμε ότι οι ΗΠΑ εισέρχονται σε ύφεση για κάποιο λόγο, κάτι που οι βασικοί δείκτες μας λένε ότι οι ΗΠΑ βιώνουν ήδη (βλ. Έκθεση 3).

Σε αυτό το σενάριο, οι ταμειακές ροές του ιδιωτικού τομέα είναι πιθανό να μειωθούν σημαντικά, μετατρέποντας εύκολα μια συνεχή ύφεση σε κάτι πολύ πιο δυσάρεστο.

Αυτή είναι η φύση του συστημικού κινδύνου που είναι ενσωματωμένος στις οικονομίες σήμερα.

Οι ΗΠΑ δεν είναι μόνες στο να αντιμετωπίζουν αυτή την επισφαλή κατάσταση του επικίνδυνα υψηλού χρέους του ιδιωτικού τομέα προς το ΑΕΠ.

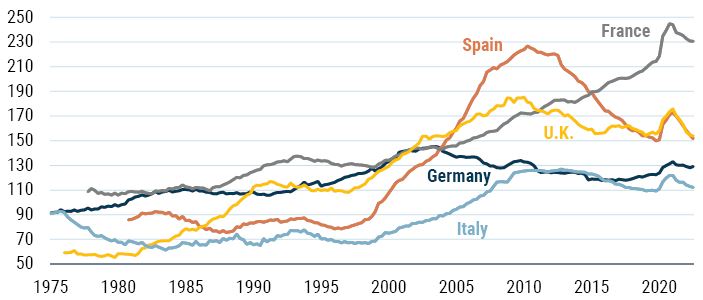

Το Σχήμα 4 δείχνει τους δείκτες χρέους του ιδιωτικού τομέα προς το ΑΕΠ για διάφορες ευρωπαϊκές χώρες.

Το Ηνωμένο Βασίλειο, η Ισπανία και η Γαλλία έχουν όλα επίπεδα χρέους του ιδιωτικού τομέα προς το ΑΕΠ μεγαλύτερα από το προειδοποιητικό όριο του Vague.

Η Ιταλία και η Γερμανία δείχνουν να είναι σε καλύτερη κατάσταση από τις άλλες.

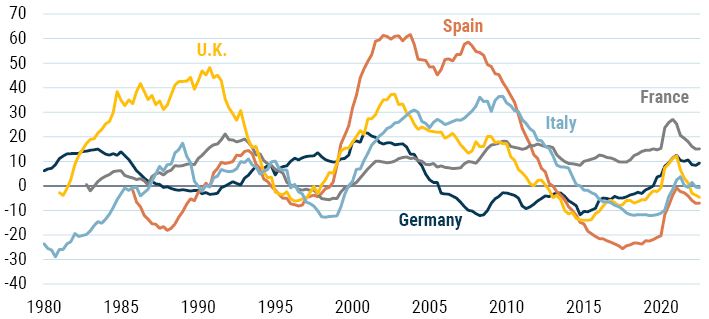

Όπως είδαμε με τις ΗΠΑ, ο πενταετής ρυθμός αύξησης του δείκτη χρέους του ιδιωτικού τομέα προς ΑΕΠ είναι κάτω από το κρίσιμο επίπεδο που εντόπισε ο Vague σε όλες τις προαναφερόμενες ευρωπαϊκές χώρες στο Παράδειγμα 5.

Έτσι, για άλλη μια φορά εντοπίζουμε τα δακτυλικά αποτυπώματα μιας στιγμής Minsky αργής καύσης, αλλά όχι μιας τεράστιας πιστωτικής έκρηξης.

Ζώντας στη σκιά μιας στιγμής Minsky

Όταν κοιτάξουμε σε όλο τον κόσμο, μπορούμε να δούμε πολλές χώρες που φαίνεται να αντιμετωπίζουν το πρόβλημα μιας στιγμής Minsky βραδείας καύσης: μια χρόνια συσσώρευση χρέους του ιδιωτικού τομέα που αφήνει το οικονομικό σύστημα εξαιρετικά ευάλωτο.

Ωστόσο, όσοι επιλέγουν να αγνοήσουν την ύπαρξή τους παίζουν το ίδιο παιχνίδι με τον Chuck Prince, τον δύσμοιρο CEO της Citigroup, ο οποίος, το 2007, είχε δηλώσει: «Όταν σταματήσει η μουσική… τα πράγματα θα είναι περίπλοκα.

Αλλά όσο παίζει η μουσική, πρέπει να σηκωθείς και να χορέψεις».

Οπότε τι κάνουμε;

Όπως το έθεσε τόσο καλά ο Περικλής τον 5ο αιώνα π.Χ., «το κλειδί δεν είναι να προβλέψεις το μέλλον αλλά να προετοιμαστείς για αυτό».

«Συχνά κάνω λόγο για την ανάγκη για ισχυρά χαρτοφυλάκια (σε αντίθεση με τα βέλτιστα χαρτοφυλάκια), τα οποία μπορούν να επιβιώσουν από ένα ευρύ φάσμα πιθανών αποτελεσμάτων» λέει ο αναλυτής της GMO.

Συμπέρασμα…

Σύμφωνα με την GMO, «η παρούσα έκθεση προσπάθησε να διαμορφώσει ένα πλαίσιο για τον εντοπισμό εγγενών οικονομικών τρωτών σημείων που σχετίζονται με τη συσσώρευση χρέους του ιδιωτικού τομέα.

Μάλιστα, σε αυτό το πλαίσιο, αυτά τα τρωτά σημεία χαρακτηρίστηκαν ως στιγμές Minsky βραδείας καύσης.

Στη γλώσσα των Bazerman και Watkins είναι προβλέψιμες εκπλήξεις (ή αλλιώς γκρίζοι κύκνοι).

Τέτοια γεγονότα έχουν τρία καθοριστικά χαρακτηριστικά:

1) Μερικοί άνθρωποι γνωρίζουν το πρόβλημα.

2) Το πρόβλημα χειροτερεύει με την πάροδο του χρόνου

3) Τελικά, το πρόβλημα εκρήγνυται, εξελίσσεται σε κρίση, σοκ για τους πολλούς, οι οποίοι θα πουν ότι είναι ένα γεγονός Μαύρου Κύκνου.

Ουσιαστικά, ο παράγοντας κινδύνου είναι σαφής, αλλά ο χρόνος είναι αβέβαιος.

Η αβεβαιότητα χρόνου δεν είναι κάτι καινούργιο για τους επενδυτές.

«Δυστυχώς, όλοι έχουμε συνηθίσει τα φθηνά περιουσιακά στοιχεία να γίνονται φθηνότερα και τα ακριβότερα περιουσιακά στοιχεία να γίνονται πιο ακριβά».

Ακολουθούμε αυτό που ο Ben Graham ονόμασε «τρόπο τιμολόγησης», επενδύοντας με επαρκές περιθώριο ασφάλειας για να επιτρέψουμε λάθη στον χρονισμό και την ανάλυσή μας (μια φυσική μορφή προστασίας του κινδύνου), παρά τον «τρόπο συγχρονισμού», που περιλαμβάνει μαντεψιές για το πότε θα συμβούν τα πράγματα.

Οι απλές στρατηγικές αντιστάθμισης είναι χρήσιμες αλλά όταν βρισκόμαστε αντιμέτωποι με την αβεβαιότητα του χρόνου (όπως βραδείας καύσης στιγμές Minsky) γίνονται σε μεγάλο βαθμό άχρηστες, καταλήγει η GMO.

www.bankingnews.gr

Σχόλια αναγνωστών