Η Moody's θεωρεί ότι το ελληνικό τραπεζικό σύστημα είναι σε γενικές γραμμές ανθεκτικό στις επιπτώσεις της νομισματικής σύσφιξης

Σχετικά Άρθρα

Υπενθυμίζει το «αγκάθι» των DTA στις ελληνικές τράπεζες η Moody's - Οι 3 λόγοι που ενισχύθηκαν τα κέρδη

Ασήμαντη εξέλιξη: Η Moody’s αναβαθμίζει σε θετικό το outlook της Ελλάδας - Ανάπτυξη 1,8% το 2023, «αγκάθι» χρέος και τράπεζες

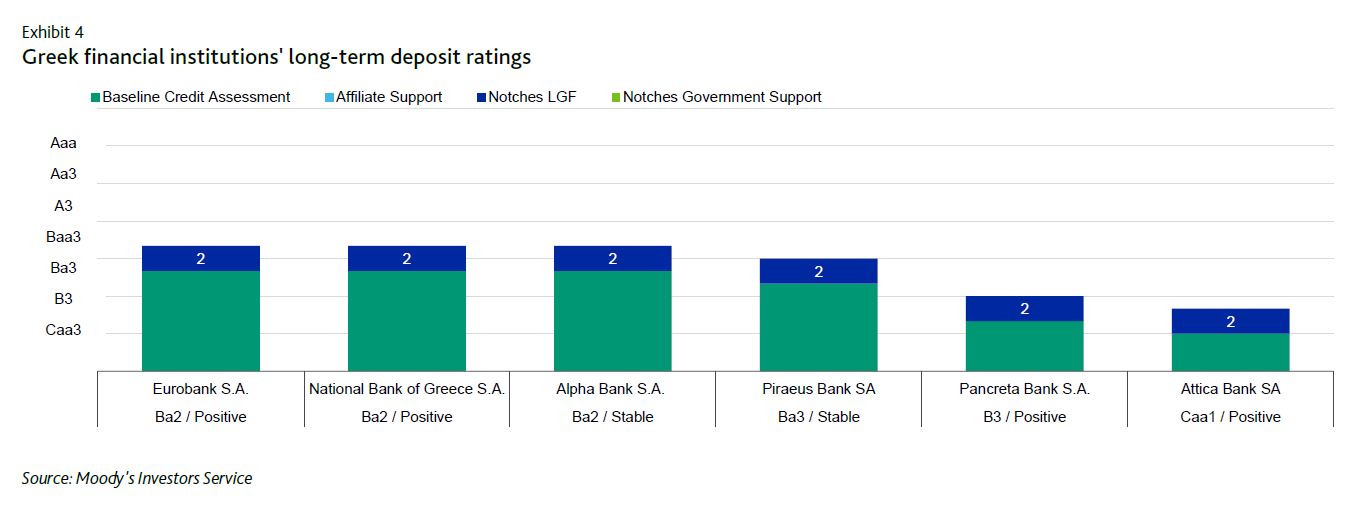

Αυτό αναφέρει στη σημερινή, 29 Μαρτίου 2023, έκθεσή της η "Moody's, Positive outlook driven mainly by expected improvements in core profitability" (Θετικές προοπτικές κυρίως λόγω της αναμενόμενης βελτίωσης της κερδοφορίας), που σας παρουσιάζει το bankingnews.gr, τονίζοντας μεταξύ άλλων ότι διατηρεί προοπτικές των ελληνικών τραπεζών θετικές (Ba3 postive), λαμβάνοντας υπόψη τις ευνοϊκές οικονομικές συνθήκες που αναμένονται για το 2023-24 και τη συνεχιζόμενη ισχυρή πιστωτική ανάπτυξη, που στηρίζει τις επιδόσεις τους.

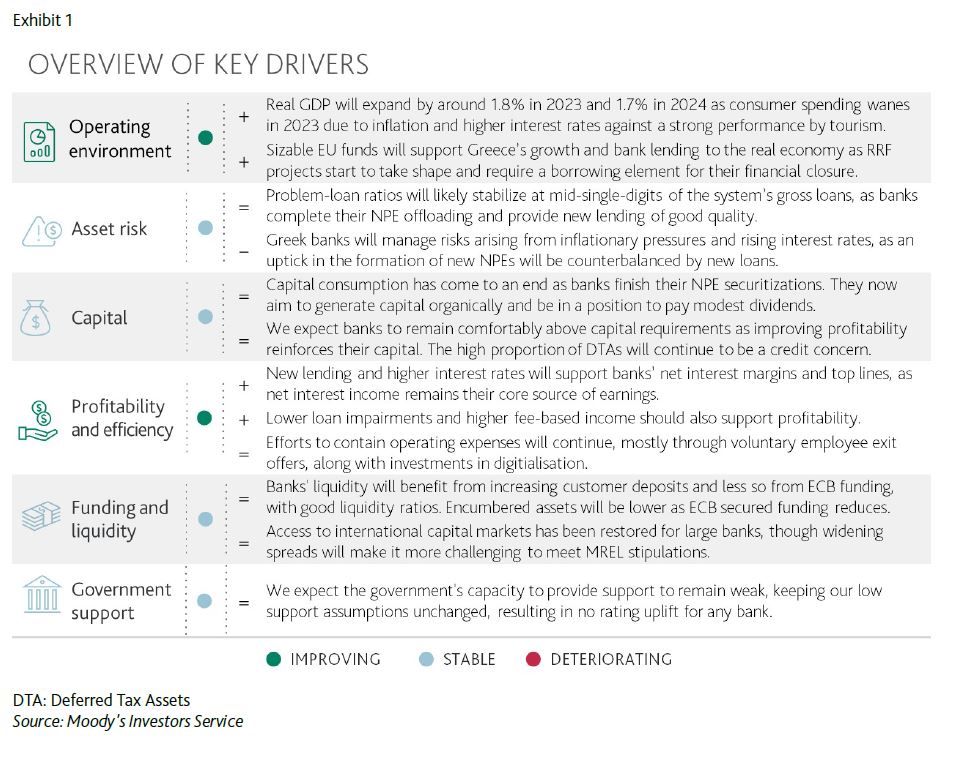

Οι τράπεζες έχουν μειώσει σημαντικά τα μη εξυπηρετούμενα ανοίγματα (NPEs) τα τελευταία χρόνια, με την ποιότητα των δανείων να αναμένεται να σταθεροποιηθεί παρά τις δυσκολίες που αναμένονται για τους ευάλωτους πελάτες λόγω των υψηλότερων επιτοκίων.

Η ζήτηση εταιρικών πιστώσεων θα συνεχίσει να στηρίζει την κύρια κερδοφορία των τραπεζών, ενώ οι προβλέψεις για ζημίες από δάνεια θα υποχωρήσουν από προηγούμενα έτη και το κόστος θα συγκρατηθεί.

Τα επίπεδα κεφαλαίου θα παραμείνουν ανέπαφα και οριακά θα αυξηθούν καθώς οι τράπεζες δημιουργούν κεφάλαιο εσωτερικά μέσω των παρακρατηθέντων κερδών.

Η χρηματοδότηση και η ρευστότητα θα είναι υγιείς, καθώς οι καταθέσεις των πελατών θα αυξάνονται και οι τράπεζες θα συνεχίσουν να αξιοποιούν τις κεφαλαιαγορές για τη δημιουργία ελάχιστων απαιτήσεων για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL).

Λόγω των συνήθων δομών ισολογισμού, η Moody's θεωρεί ότι το ελληνικό τραπεζικό σύστημα είναι σε γενικές γραμμές ανθεκτικό στις επιπτώσεις της νομισματικής σύσφιξης.

Ευνοϊκές οι συνθήκες έως και το 2024

Το λειτουργικό περιβάλλον θα είναι ευνοϊκό το 2023-24, με την οικονομική και πιστωτική ανάπτυξη στην Ελλάδα να παραμένει υψηλότερη από άλλες χώρες της ΕΕ, χάρη στα κεφάλαια του Ταμείου Ανάπτυξης (RRF).

Σύμφωνα με τη Moody's, το πραγματικό ΑΕΠ θα αυξηθεί κατά περίπου 1,8% το 2023 και 1,7% το 2024, μετά από μια ισχυρή ανάπτυξη 5,9% το 2022.

Αν και η εκτίναξη των καταναλωτικών δαπανών το 2022 θα εξασθενήσει πιθανώς το 2023 λόγω του πληθωρισμού και των υψηλότερων επιτοκίων, οι ισχυρές επιδόσεις της τουριστικής βιομηχανίας είναι πιθανό να διατηρηθούν, στηρίζοντας την ελληνική οικονομία.

Επιπλέον, θα συνεχιστεί η εκταμίευση σημαντικών κονδυλίων της ΕΕ από το Ταμείο Ανάκαμψης (RRF) για διάφορα έργα, τα οποία θα συμβάλουν στη διατήρηση των πιστωτικών ροών και θα μετριάσουν σε κάποιο βαθμό τους κινδύνους για το τραπεζικό σύστημα τους επόμενους 12-18 μήνες.

Η ποιότητα των δανείων πιθανότατα θα σταθεροποιηθεί, παρά τις πιέσεις που αναμένεται να ασκηθούν στους ευάλωτους δανειολήπτες από το υψηλότερο κόστος χρηματοδότησης.

Οι ελληνικές τράπεζες μείωσαν σημαντικά τα παλαιά μη εξυπηρετούμενα ανοίγματα το 2021-22, κυρίως μέσω τιτλοποιήσεων με το πρόγραμμα προστασίας περιουσιακών στοιχείων της κυβέρνησης (Ηρακλής).

Ο δείκτης NPE για τις τέσσερις συστημικές τράπεζες ήταν περίπου 6,3% το Δεκέμβριο του 2022, σε σύγκριση με 33% στο τέλος του 2020 και ένα μέγιστο 49% τον Δεκέμβριο του 2016.

Παρά την απότομη μείωση, ο δείκτης NPE της Ελλάδας παραμένει ένας από τους υψηλότερους στη ζώνη του ευρώ και παραμένουν ορισμένες ευπάθειες από τις καθαρές εισροές NPE που προέρχονται από ευάλωτους δανειολήπτες (κυρίως από ΜΜΕ και στεγαστικά δάνεια λιανικής) λόγω των υψηλότερων επιτοκίων.

Ο οίκος αναμένει ότι όλες οι μεγάλες ελληνικές τράπεζες θα έχουν μεσαίο μονοψήφιο δείκτη NPE τους επόμενους 12-18 μήνες, σύμφωνα με τα επιχειρηματικά τους σχέδια.

Οι πιθανοί καθοδικοί κίνδυνοι που προκύπτουν από τις πληθωριστικές πιέσεις στους ευάλωτους δανειολήπτες είναι πιθανό να αντισταθμιστούν από την ανθεκτικότητα του εταιρικού τομέα και των νέων δανείων που σχετίζονται με το RRF.

Τα μέτρα στήριξης που ανακοίνωσε πρόσφατα η κυβέρνηση για να συμβάλει στην άμβλυνση των αρνητικών επιπτώσεων στους ευάλωτους δανειολήπτες, οι οποίοι επιδοτούνται εν μέρει από το τραπεζικό σύστημα, θα έχουν ελάχιστο αντίκτυπο στις επιδόσεις των τραπεζών και στην ποιότητα του ενεργητικού τους.

Σταθερά τα κεφάλαια

Όπως τονίζει η Moody's, τα επίπεδα κεφαλαίου θα είναι σε γενικές γραμμές σταθερά, μετά από κάποια εξάντληση τα τελευταία χρόνια λόγω των τιτλοποιήσεων μη εξυπηρετούμενων ανοιγμάτων, και θα παραμείνουν πάνω από τις κανονιστικές απαιτήσεις.

Τα κεφάλαια των τραπεζών θα υποστηριχθούν από την εσωτερική δημιουργία κεφαλαίου μέσω των παρακρατηθέντων κερδών και παρά το ενδεχόμενο για μέτριες πληρωμές μερισμάτων το 2024.

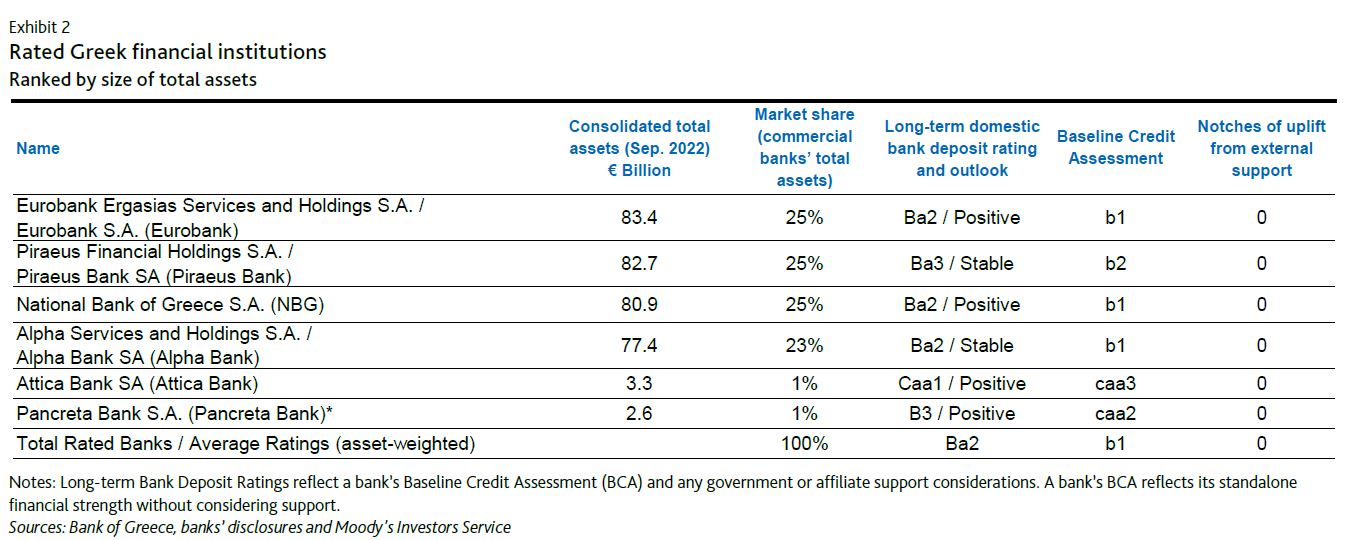

Οι τέσσερις συστημικά σημαντικές τράπεζες της Ελλάδας ανέφεραν σταθμισμένο μέσο όρο πλήρως επιβαρυμένου δείκτη Κεφαλαίου Κοινών Μετοχών Κατηγορίας 1 (CET1) ύψους

περίπου 13,5% και δείκτη κεφαλαιακής επάρκειας 15,8% τον Δεκέμβριο του 2022, αν και τα κεφαλαιακά τους αποθέματα είναι από τα χαμηλότερα εντός της ΕΕ.

Επιπλέον, το υψηλό επίπεδο των αναβαλλόμενων φορολογικών απαιτήσεων θα συνεχίσει να υπονομεύει την ποιότητα των κεφαλαίων των ελληνικών τραπεζών, διότι ανέρχονται σε περισσότερο από το ήμισυ του CET1 των τραπεζών.

Η κερδοφορία θα υποστηριχθεί από τα υψηλότερα περιθώρια δανεισμού και την αύξηση των επιχειρηματικών δανείων.

Οι ελληνικές τράπεζες επικεντρώνονται τώρα στη βελτίωση της διαρθρωτικής κερδοφορίας, η οποία εξαρτάται σε μεγάλο βαθμό από τα καθαρά έσοδα από τόκους (NII).

Επίσης, η Moody's εκτιμά ότι τα περιθώρια των τραπεζών και το NII θα επωφεληθούν από τα υψηλότερα επιτόκια και τα νέα εταιρικά δάνεια, τα οποία θα αμβλύνουν τις επιπτώσεις των πωλήσεων NPEs που μείωσαν τα υπόλοιπα των δανείων τα τελευταία χρόνια.

Κατά συνέπεια, αναμένει ότι η κερδοφορία των τραπεζών θα βελτιωθεί, υποστηριζόμενη επίσης από τα υψηλότερα έσοδα από προμήθειες, τη συγκράτηση του κόστους (που εξισορροπείται από επενδύσεις στην ψηφιοποίηση) και μέτριες προβλέψεις για επισφάλειες τους επόμενους 12-18 μήνες.

Όλες οι τράπεζες στοχεύουν να επιτύχουν απόδοση ιδίων κεφαλαίων (ROE) περίπου 10% ή υψηλότερη έως το 2024, αν και ορισμένες από αυτές έχουν ήδη επιτύχει αυτόν τον στόχο το 2022 με τη βοήθεια ορισμένων εφάπαξ κερδών.

Υγιής η ρευστότητα

Η διάρθρωση της χρηματοδότησης και η ρευστότητα θα παραμείνουν υγιείς, καθώς οι καταθέσεις των πελατών αυξάνονται.

Ο οίκος αναμένει τη συνέχιση των σχετικά ευνοϊκών συνθηκών χρηματοδότησης και ρευστότητας με την αύξηση των καταθέσεων πελατών και την πρόσβαση στις διεθνείς κεφαλαιαγορές.

Υπήρξαν ισχυρές αυξήσεις στις καταθέσεις πελατών κατά τη διάρκεια των δύο τελευταίων ετών (5% το 2022 και 10% το 20213), μειώνοντας σημαντικά τους δείκτες δανείων προς καταθέσεις σε λιγότερο από 70%.

Οι ελληνικές τράπεζες χρησιμοποιούν επίσης χρηματοδότηση από την ΕΚΤ, με τα ομόλογα του ελληνικού δημοσίου να γίνονται δεκτά ως εγγύηση, συμπληρώνοντας τη χρηματοδότησή τους με εκδόσεις χρέους στις κεφαλαιαγορές (αντλώντας κατά κύριο λόγο προνομιούχα ομόλογα υψηλής εξασφάλισης) για να καλύψουν σταδιακά το MREL τους έως το 2025.

Οι τέσσερις συστημικές τράπεζες ανέφεραν μέσο δείκτη κάλυψης ρευστότητας (LCR) 198% τον Δεκέμβριο του 2022, γεγονός που σηματοδοτεί την άνετη ρευστότητα με σχεδόν το ήμισυ των επενδύσεών τους υπό τη μορφή τίτλων του ελληνικού δημοσίου.

Κατά συνέπεια, η αύξηση των επιτοκίων στα τελευταία τρίμηνα δημιούργησε κάποιες μη πραγματοποιηθείσες ζημίες στα χαρτοφυλάκια αυτά, αν και περιορίζονται μέσω των θέσεων αντιστάθμισης κινδύνου των τραπεζών.

Όπως αναφέρει η Moody's, δεν αναμένει οι ελληνικές τράπεζες να πραγματοποιήσουν σημαντικές ζημίες εύλογης αξίας από αυτούς τους κρατικούς τίτλους τους επόμενους 12-18 μήνες.

www.bankingnews.gr

Σχόλια αναγνωστών