Από την πανδημία και έπειτα, η Ευρωπαϊκή Επιτροπή έχει μεταμορφωθεί από περιθωριακό εκδότη χρέους σε έναν από τους μεγαλύτερους κρατικούς και υπερεθνικούς δανειολήπτες της ηπείρου

Ο αείμνηστος Wolfgang Schäuble o σκληρός οπαδός της λιτότητας Γερμανός υπουργός Οικονομικών, τον οποίο οι Έλληνες θυμούνται με καθόλου θετικά αισθήματα, ήταν αρκούντως πραγματιστής και είχε δηλώσει ευθαρσώς: Καμία προσπάθεια κοινού δανεισμού δεν πρόκειται να προχωρήσει στην Ευρωζώνη εφόσον δεν υπάρχει κοινή δημοσιονομική πολιτική – δηλαδή κοινό υπουργείο Οικονομικών.

Και βεβαίως είχε απόλυτο δίκιο, καθώς το εγχείρημα ενός κοινού νομίσματος με ξεχωριστές εθνικές κυριαρχίες είναι καινοφανές – σήμερα, όμως, τι έχει αλλάξει;

Αναφερόμαστε, φυσικά, στη συμφωνία (18/12) στο Ευρωπαϊκό Συμβούλιο για τη διασφάλιση χρηματοδότησης για την Ουκρανία.

Ενώ έχει χυθεί πολύ μελάνι προκειμένου να κατηγορηθεί το Βέλγιο για την αντίστασή του στο σχέδιο της Commission, σχετικά λίγη προσοχή έχει δοθεί στην επιζήμια δανειοδότηση των 90 δισ. ευρώ που η ΕΕ συμφώνησε να χορηγήσει στο Κίεβο μέσω κοινής έκδοσης χρέους.

Τι είναι άλλωστε τα 90 δισ. ευρώ μεταξύ… φίλων; Ενώ την ίδια ώρα το κόστος της στρατιωτικής ενίσχυσης και της ανοικοδόμησης της Ουκρανίας υπολογίζεται από τα 650 δισ. έως πλέον του 1 τρις. ευρώ, σύμφωνα με υπολογισμούς του Διεθνούς Νομισματικού Ταμείου.

Πώς συνέβη η μεταστροφή

Επί δεκαετίες, οι Βρυξέλλες καμάρωναν για τη δημοσιονομική τους αυτοσυγκράτηση.

Από την πανδημία και μετά, η Ευρωπαϊκή Επιτροπή έχει μεταμορφωθεί από περιθωριακό εκδότη σε έναν από τους μεγαλύτερους κρατικούς και υπερεθνικούς δανειολήπτες της ηπείρου.

Το εκκρεμές χρέος της έχει εκτοξευθεί από περίπου 50 δισ. ευρώ το 2019 σε εκτιμώμενα 700 δισ. ευρώ έως το 2025 – μια μεταβολή που αποφασίστηκε εν κρυπτώ και χωρίς τη δέουσα δημόσια διαβούλευση, δεδομένων των μακροπρόθεσμων επιπτώσεών της στις αγορές, τους προϋπολογισμούς των κρατών – μελών και την πολιτική της ΕΕ.

Πριν από την Covid-19, ο κοινός δανεισμός της ΕΕ ήταν σε αδρές γραμμές μηδενικός.

Οι πρώτες ουσιαστικές εκδόσεις χρέους έλαβαν χώρα κατά την κρίση κρατικού χρέους της ζώνης του ευρώ την περίοδο 2011–13, όταν το εκκρεμές χρέος της ΕΕ διαμορφώθηκε σε περίπου 55 δισ. ευρώ.

Για την επόμενη δεκαετία, οι εκδόσεις παρέμειναν…. υποσημείωση στις ευρωπαϊκές κεφαλαιαγορές.

Η αντίδραση της ΕΕ στην πανδημία του COVID 19 προκάλεσε τη συσσώρευση σχεδόν 700 δισ. ευρώ υπερεθνικού χρέους σε πέντε χρόνια και σηματοδότησε μια δομική μεταβολή στα ευρωπαϊκά δημόσια οικονομικά – με επιπτώσεις που εκτείνονται πολύ πέρα από την κρίση που τη δικαιολόγησε.

Προς το παρόν, το κοινό χρέος της ΕΕ ως ποσοστό του συνολικού ΑΕΠ παραμένει μικρό.

Ωστόσο, το αν αυτό θα καταστεί μόνιμο χαρακτηριστικό της δημοσιονομικής αρχιτεκτονικής της ΕΕ ή μια εφάπαξ απάντηση σε εξαιρετικές συνθήκες, είναι ένα ερώτημα στο οποίο οι Βρυξέλλες θα πρέπει αργά ή γρήγορα να απαντήσουν.

Το 2020, η Commission εξέδωσε χρέος ύψους 40 δισ. ευρώ – υπερδιπλάσιο από οποιοδήποτε προηγούμενο έτος – για τη χρηματοδότηση έκτακτων προγραμμάτων όπως το SURE και, με πιο καθοριστικές συνέπειες, το Ταμείο Ανάκαμψης NextGenerationEU (NGEU) ύψους 750 δισ. ευρώ.

Σε αντίθεση με παλαιότερα εργαλεία, μεγάλο μέρος αυτού του δανεισμού δεν σχεδιάστηκε αλλά τη χρηματοδότηση άμεσων επιχορηγήσεων προς τις κυβερνήσεις των κρατών-μελών.

Η κλίμακα της μεταβολής είναι εντυπωσιακή.

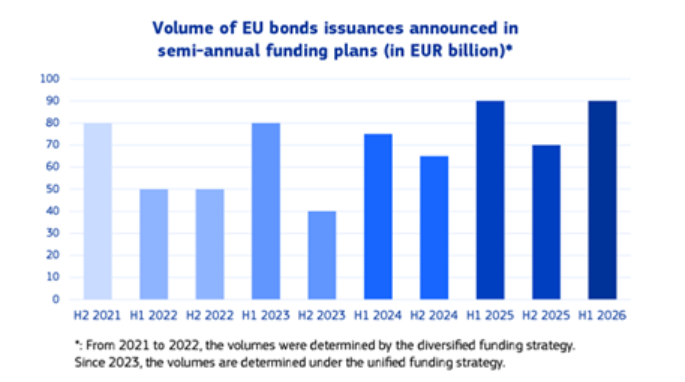

Η ετήσια έκδοση χρέους αυξήθηκε σχεδόν στα 200 δισ. ευρώ έως το 2025, ενώ το συνολικό εκκρεμές χρέος ξεπέρασε λογιστικά τα 670 δισ. ευρώ και αυξάνεται.

Μεγάλο μέρος του θα παραμείνει στον ισολογισμό της ΕΕ τουλάχιστον έως το 2058 – και ακόμη μεγαλύτερο διάστημα εάν η Commission επιλέξει να αναχρηματοδοτεί τα ομόλογα που λήγουν αντί να τα αποπληρώνει πλήρως.

Το αποτέλεσμα είναι ένα ορόσημο που πέρασε σχεδόν απαρατήρητο: η ΕΕ είναι πλέον ο πέμπτος μεγαλύτερος κρατικός ή υπερεθνικός δανειολήπτης στην Ευρώπη, ξεπερνώντας το Βέλγιο και άλλα 22 κράτη-μέλη, και υπολείπεται μόνο της Ιταλίας, της Γαλλίας, της Γερμανίας και της Ισπανίας.

Οι Βρυξέλλες έχουν εισέλθει σιωπηρά στη «μεγάλη κατηγορία» των οφειλετών.

Η ελληνική περίπτωση και η αμοιβαιοποίηση του χρέους

Όχι πολύ καιρό πριν, τέτοια ποσά προκαλούσαν κραυγές υπαρξιακής αγωνίας σε ορισμένες γωνιές της Ευρώπης, ιδίως στη Γερμανία.

Μετά το ξέσπασμα της κρίσης χρέους της Ελλάδας το 2010, οι Ευρωπαίοι ηγέτες πέρασαν μήνες από τη μία σύνοδο κρίσης στην άλλη, συζητώντας αν και πώς θα αποτρέψουν μια κρατική χρεοκοπία.

Η κύρια ανησυχία τους δεν ήταν, βεβαίως, η Ελλάδα – την οποία πολλοί έβλεπαν με δυσαρέσκεια λόγω ετών «δημιουργικής λογιστικής» και δημοσιονομικής χαλαρότητας – αλλά η σταθερότητα του ευρώ, που έμοιαζε να κινδυνεύει να καταρρεύσει.

Οι πλέον φορτισμένες αντιπαραθέσεις αφορούσαν το ζήτημα της έκδοσης κοινού ευρωπαϊκού χρέους – των λεγόμενων ευρωομολόγων (eurobonds).

Η Γερμανία και άλλες χώρες που αποκήρυσσαν τη δημοσιονομική χαλαρότητα θεωρούσαν τα ευρωομόλογα δρόμο προς την καταστροφή, την ίδια ώρα το Συνταγματικό Δικαστήριο της Γερμανίας απαγορεύει τη συμμετοχή της χώρας σε προγράμματα διάσωσης – τη λεγόμενη «αμοιβαιοποίηση» του χρέους σε τεχνική ορολογία.

Η χρήση κοινού χρέους για τη διάσωση της Ελλάδα θα δημιουργούσε ένα επικίνδυνο προηγούμενο που, σύμφωνα με το επιχείρημα των οπαδών της ενάρετης δημοσιονομικής στάσης, θα φόρτωνε τελικά στη Γερμανία και τους δορυφόρους της τις υποχρεώσεις των χωρών του «Club Med», των γνωστών PIIGS.

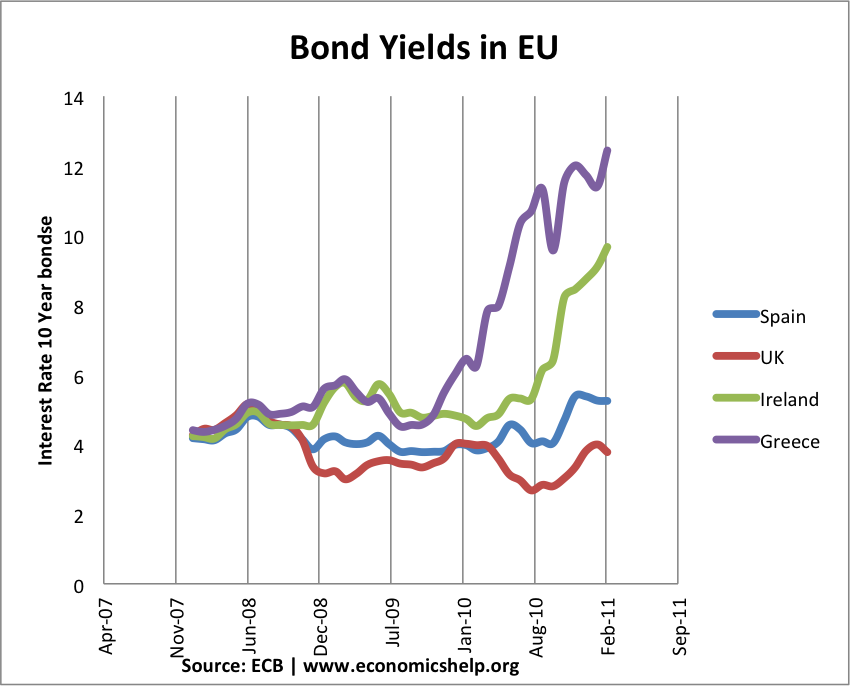

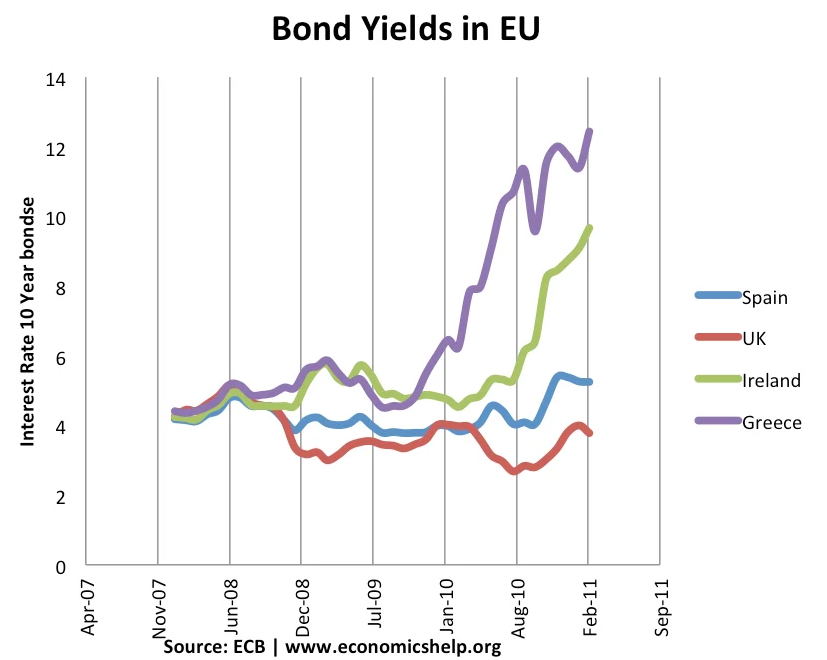

H εκτόξευση της απόδοσης των ελληνικών ομολόγων στην κρίση χρέους της Ευρωζώνης

Τελικά, οι χώρες της ευρωζώνης διέσωσαν τη Ελλάδα άμεσα, με διμερή δάνεια, και έπειτα έμμεσα, μέσω αυτού που ονόμασαν European Financial Stability Facility (EFSF), ενός ειδικού χρηματοδοτικού μηχανισμού με έδρα το Λουξεμβούργο που δημιουργήθηκε για να χορηγήσει στην Αθήνα 80 δισ. ευρώ, και τελικά μέσω ενός νέου ταμείου διάσωσης, του Ευρωπαϊκού Μηχανισμού Σταθερότητας (European Stability Mechanism).

Η Γερμανία επέμενε σε όλη τη διάρκεια ότι δεν συμφωνούσε με τα ευρωομόλογα αλλά στην πράξη υιοθετήθηκε αυτή τη λύση διά της πλαγίας οδού...

Πραγματοποιήθηκε ο εφιάλτης της Γερμανίας

Αυτό που καθιστά αυτή την εξέλιξη ιδιαίτερα αξιοσημείωτη δεν είναι μόνο το γεγονός ότι η ΕΕ ήταν σχεδόν απαλλαγμένη από χρέος πριν από 15 χρόνια, αλλά και ότι η μεταμόρφωση του μπλοκ σε εκείνη την «ένωση χρέους» που τόσο φοβούνταν η Γερμανία και άλλοι, έχει πραγματοποιηθεί με ελάχιστη έως καθόλου δημόσια συζήτηση.

Αποφασίζοντας χωρίς καμία δημόσια διαβούλευση να διογκώσουν το χρέος της ΕΕ για να το πετύχουν, πρόκειται για μια απόφαση που ίσως σύντομα μετανιώσουν για τις καταστροφικές επιπτώσεις της.

Η Ευρώπη μόνιμος οφειλέτης;

Το καθεστώς αυτό συνεπάγεται τρεις βασικές και ολέθριες συνέπειες.

Πρώτον, για τις κεφαλαιαγορές. Τα ομόλογα της ΕΕ, ενισχυμένα από την αξιολόγηση AAA, λειτουργούν ολοένα και περισσότερο ως de facto ασφαλές περιουσιακό στοιχείο.

Η ταχεία επέκτασή τους ενέχει τον κίνδυνο να εκτοπίσει το υψηλότερης ποιότητας εθνικό κρατικό χρέος, ωθώντας ενδεχομένως τις αποδόσεις υψηλότερα για κράτη-μέλη που ήδη επιβαρύνονται από μεγάλες δανειακές ανάγκες.

Τι θα συμβεί π.χ. στην περίπτωση της Γαλλίας που πρέπει να αναχρηματοδοτήσει μεσοπρόθεσμα χρέος 3,3 τρισεκατομμύρια ευρώ, ή 113,9% του ΑΕΠ.

Καθώς οι κυβερνήσεις συνεχίζουν να εκδίδουν χρέος σε μεγάλη κλίμακα, η αλληλεπίδραση μεταξύ χρηματοδότησης σε επίπεδο ΕΕ και εθνικού επιπέδου θα αποκτήσει μεγαλύτερη σημασία από ποτέ.

Δεύτερον, για τον προϋπολογισμό της ΕΕ. Οι πρώτες εκδόσεις του NGEU (του Ταμείου Ανάκαμψης) επωφελήθηκαν από εξαιρετικά χαμηλά – ακόμη και αρνητικά – επιτόκια.

Αυτή η εποχή έχει τελειώσει.

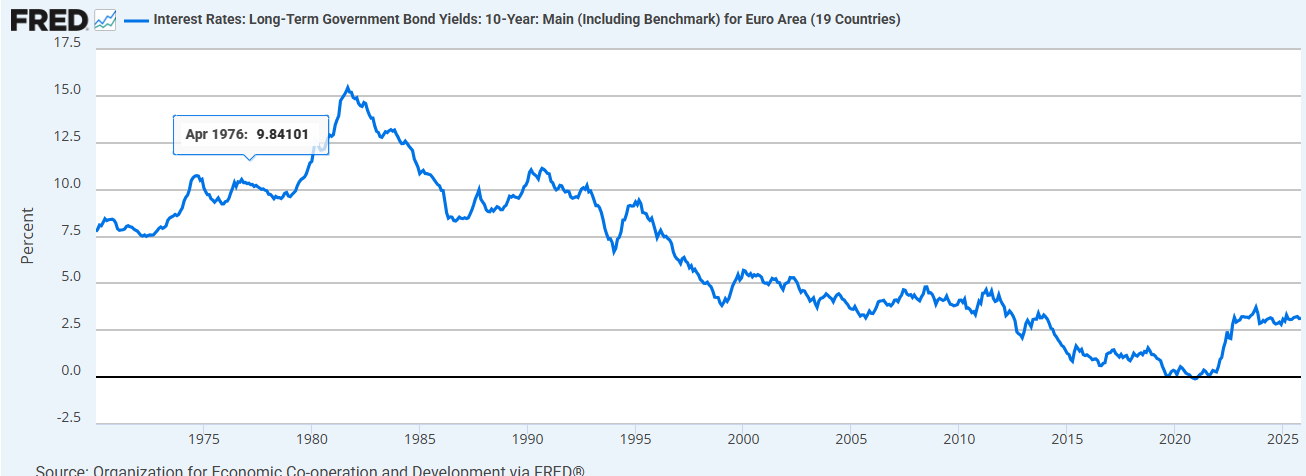

Ο πληθωρισμός που εκτινάχθηκε μετά την πανδημία ώθησε τα βασικά επιτόκια πάνω από το 4%, αυξάνοντας απότομα το κόστος δανεισμού της ΕΕ.

Οι αποδόσεις των ομολόγων της ΕΕ ανέβηκαν από σχεδόν μηδενικές το 2020 σε περίπου 3% τα τελευταία χρόνια.

Επειδή μεγάλο μέρος αυτού του χρέους χρηματοδοτεί επιχορηγήσεις και όχι περιουσιακά στοιχεία που παράγουν έσοδα, το αυξημένο κόστος εξυπηρέτησης θα επιβαρύνει τους προϋπολογισμούς της ΕΕ επί δεκαετίες.

Τρίτον, για την πολιτική της ΕΕ. Το χρέος τείνει να παγιώνει τις εσωτερικές διαιρέσεις που διαμορφώνονται από τις διαφορετικές εθνικές προτεραιότητες.

Ο μελλοντικός δανεισμός θα περιπλέξει τις ήδη τεταμένες διαπραγματεύσεις μεταξύ δημοσιονομικά αυστηρών κρατών και εκείνων που ευνοούν έναν πιο διευρυμένο ρόλο της ΕΕ.

Καθώς αναδύονται νέες κρίσεις – από την Ουκρανία έως την άμυνα και τη βιομηχανική πολιτική – η πίεση να χρησιμοποιηθεί ξανά η κοινή «πιστωτική κάρτα» θα εντείνεται.

Αυτές οι εντάσεις θα έρθουν στο προσκήνιο κατά τις διαπραγματεύσεις για τον επόμενο προϋπολογισμό της ΕΕ για την περίοδο 2028–34.

Για πρώτη φορά, το κόστος εξυπηρέτησης του χρέους του NGEU θα ενσωματωθεί ρητώς στον προϋπολογισμό της ΕΕ, αναγκάζοντας τις κυβερνήσεις να αντιμετωπίσουν τις συνέπειες των αποφάσεων που ελήφθησαν με την επίκληση της της έκτακτης ανάγκης.

Δεν θα ήταν υπερβολή να προβλέψουμε ότι είτε πολιτικά, είτε νομικά, είτε οικονομικά το εγχείρημα του κοινού δανεισμού θα είναι ένα καρφί στο φέρετρο του ευρώ καθώς τα κράτη μέλη θα αναζητήσουν την ασφάλεια της οικονομικής τους κυριαρχίας.

www.bankingnews.gr

Και βεβαίως είχε απόλυτο δίκιο, καθώς το εγχείρημα ενός κοινού νομίσματος με ξεχωριστές εθνικές κυριαρχίες είναι καινοφανές – σήμερα, όμως, τι έχει αλλάξει;

Αναφερόμαστε, φυσικά, στη συμφωνία (18/12) στο Ευρωπαϊκό Συμβούλιο για τη διασφάλιση χρηματοδότησης για την Ουκρανία.

Ενώ έχει χυθεί πολύ μελάνι προκειμένου να κατηγορηθεί το Βέλγιο για την αντίστασή του στο σχέδιο της Commission, σχετικά λίγη προσοχή έχει δοθεί στην επιζήμια δανειοδότηση των 90 δισ. ευρώ που η ΕΕ συμφώνησε να χορηγήσει στο Κίεβο μέσω κοινής έκδοσης χρέους.

Τι είναι άλλωστε τα 90 δισ. ευρώ μεταξύ… φίλων; Ενώ την ίδια ώρα το κόστος της στρατιωτικής ενίσχυσης και της ανοικοδόμησης της Ουκρανίας υπολογίζεται από τα 650 δισ. έως πλέον του 1 τρις. ευρώ, σύμφωνα με υπολογισμούς του Διεθνούς Νομισματικού Ταμείου.

Πώς συνέβη η μεταστροφή

Επί δεκαετίες, οι Βρυξέλλες καμάρωναν για τη δημοσιονομική τους αυτοσυγκράτηση.

Από την πανδημία και μετά, η Ευρωπαϊκή Επιτροπή έχει μεταμορφωθεί από περιθωριακό εκδότη σε έναν από τους μεγαλύτερους κρατικούς και υπερεθνικούς δανειολήπτες της ηπείρου.

Το εκκρεμές χρέος της έχει εκτοξευθεί από περίπου 50 δισ. ευρώ το 2019 σε εκτιμώμενα 700 δισ. ευρώ έως το 2025 – μια μεταβολή που αποφασίστηκε εν κρυπτώ και χωρίς τη δέουσα δημόσια διαβούλευση, δεδομένων των μακροπρόθεσμων επιπτώσεών της στις αγορές, τους προϋπολογισμούς των κρατών – μελών και την πολιτική της ΕΕ.

Πριν από την Covid-19, ο κοινός δανεισμός της ΕΕ ήταν σε αδρές γραμμές μηδενικός.

Οι πρώτες ουσιαστικές εκδόσεις χρέους έλαβαν χώρα κατά την κρίση κρατικού χρέους της ζώνης του ευρώ την περίοδο 2011–13, όταν το εκκρεμές χρέος της ΕΕ διαμορφώθηκε σε περίπου 55 δισ. ευρώ.

Για την επόμενη δεκαετία, οι εκδόσεις παρέμειναν…. υποσημείωση στις ευρωπαϊκές κεφαλαιαγορές.

Η αντίδραση της ΕΕ στην πανδημία του COVID 19 προκάλεσε τη συσσώρευση σχεδόν 700 δισ. ευρώ υπερεθνικού χρέους σε πέντε χρόνια και σηματοδότησε μια δομική μεταβολή στα ευρωπαϊκά δημόσια οικονομικά – με επιπτώσεις που εκτείνονται πολύ πέρα από την κρίση που τη δικαιολόγησε.

Προς το παρόν, το κοινό χρέος της ΕΕ ως ποσοστό του συνολικού ΑΕΠ παραμένει μικρό.

Ωστόσο, το αν αυτό θα καταστεί μόνιμο χαρακτηριστικό της δημοσιονομικής αρχιτεκτονικής της ΕΕ ή μια εφάπαξ απάντηση σε εξαιρετικές συνθήκες, είναι ένα ερώτημα στο οποίο οι Βρυξέλλες θα πρέπει αργά ή γρήγορα να απαντήσουν.

Το 2020, η Commission εξέδωσε χρέος ύψους 40 δισ. ευρώ – υπερδιπλάσιο από οποιοδήποτε προηγούμενο έτος – για τη χρηματοδότηση έκτακτων προγραμμάτων όπως το SURE και, με πιο καθοριστικές συνέπειες, το Ταμείο Ανάκαμψης NextGenerationEU (NGEU) ύψους 750 δισ. ευρώ.

Σε αντίθεση με παλαιότερα εργαλεία, μεγάλο μέρος αυτού του δανεισμού δεν σχεδιάστηκε αλλά τη χρηματοδότηση άμεσων επιχορηγήσεων προς τις κυβερνήσεις των κρατών-μελών.

Η κλίμακα της μεταβολής είναι εντυπωσιακή.

Η ετήσια έκδοση χρέους αυξήθηκε σχεδόν στα 200 δισ. ευρώ έως το 2025, ενώ το συνολικό εκκρεμές χρέος ξεπέρασε λογιστικά τα 670 δισ. ευρώ και αυξάνεται.

Μεγάλο μέρος του θα παραμείνει στον ισολογισμό της ΕΕ τουλάχιστον έως το 2058 – και ακόμη μεγαλύτερο διάστημα εάν η Commission επιλέξει να αναχρηματοδοτεί τα ομόλογα που λήγουν αντί να τα αποπληρώνει πλήρως.

Το αποτέλεσμα είναι ένα ορόσημο που πέρασε σχεδόν απαρατήρητο: η ΕΕ είναι πλέον ο πέμπτος μεγαλύτερος κρατικός ή υπερεθνικός δανειολήπτης στην Ευρώπη, ξεπερνώντας το Βέλγιο και άλλα 22 κράτη-μέλη, και υπολείπεται μόνο της Ιταλίας, της Γαλλίας, της Γερμανίας και της Ισπανίας.

Οι Βρυξέλλες έχουν εισέλθει σιωπηρά στη «μεγάλη κατηγορία» των οφειλετών.

Η ελληνική περίπτωση και η αμοιβαιοποίηση του χρέους

Όχι πολύ καιρό πριν, τέτοια ποσά προκαλούσαν κραυγές υπαρξιακής αγωνίας σε ορισμένες γωνιές της Ευρώπης, ιδίως στη Γερμανία.

Μετά το ξέσπασμα της κρίσης χρέους της Ελλάδας το 2010, οι Ευρωπαίοι ηγέτες πέρασαν μήνες από τη μία σύνοδο κρίσης στην άλλη, συζητώντας αν και πώς θα αποτρέψουν μια κρατική χρεοκοπία.

Η κύρια ανησυχία τους δεν ήταν, βεβαίως, η Ελλάδα – την οποία πολλοί έβλεπαν με δυσαρέσκεια λόγω ετών «δημιουργικής λογιστικής» και δημοσιονομικής χαλαρότητας – αλλά η σταθερότητα του ευρώ, που έμοιαζε να κινδυνεύει να καταρρεύσει.

Οι πλέον φορτισμένες αντιπαραθέσεις αφορούσαν το ζήτημα της έκδοσης κοινού ευρωπαϊκού χρέους – των λεγόμενων ευρωομολόγων (eurobonds).

Η Γερμανία και άλλες χώρες που αποκήρυσσαν τη δημοσιονομική χαλαρότητα θεωρούσαν τα ευρωομόλογα δρόμο προς την καταστροφή, την ίδια ώρα το Συνταγματικό Δικαστήριο της Γερμανίας απαγορεύει τη συμμετοχή της χώρας σε προγράμματα διάσωσης – τη λεγόμενη «αμοιβαιοποίηση» του χρέους σε τεχνική ορολογία.

Η χρήση κοινού χρέους για τη διάσωση της Ελλάδα θα δημιουργούσε ένα επικίνδυνο προηγούμενο που, σύμφωνα με το επιχείρημα των οπαδών της ενάρετης δημοσιονομικής στάσης, θα φόρτωνε τελικά στη Γερμανία και τους δορυφόρους της τις υποχρεώσεις των χωρών του «Club Med», των γνωστών PIIGS.

H εκτόξευση της απόδοσης των ελληνικών ομολόγων στην κρίση χρέους της Ευρωζώνης

Τελικά, οι χώρες της ευρωζώνης διέσωσαν τη Ελλάδα άμεσα, με διμερή δάνεια, και έπειτα έμμεσα, μέσω αυτού που ονόμασαν European Financial Stability Facility (EFSF), ενός ειδικού χρηματοδοτικού μηχανισμού με έδρα το Λουξεμβούργο που δημιουργήθηκε για να χορηγήσει στην Αθήνα 80 δισ. ευρώ, και τελικά μέσω ενός νέου ταμείου διάσωσης, του Ευρωπαϊκού Μηχανισμού Σταθερότητας (European Stability Mechanism).

Η Γερμανία επέμενε σε όλη τη διάρκεια ότι δεν συμφωνούσε με τα ευρωομόλογα αλλά στην πράξη υιοθετήθηκε αυτή τη λύση διά της πλαγίας οδού...

Πραγματοποιήθηκε ο εφιάλτης της Γερμανίας

Αυτό που καθιστά αυτή την εξέλιξη ιδιαίτερα αξιοσημείωτη δεν είναι μόνο το γεγονός ότι η ΕΕ ήταν σχεδόν απαλλαγμένη από χρέος πριν από 15 χρόνια, αλλά και ότι η μεταμόρφωση του μπλοκ σε εκείνη την «ένωση χρέους» που τόσο φοβούνταν η Γερμανία και άλλοι, έχει πραγματοποιηθεί με ελάχιστη έως καθόλου δημόσια συζήτηση.

Αποφασίζοντας χωρίς καμία δημόσια διαβούλευση να διογκώσουν το χρέος της ΕΕ για να το πετύχουν, πρόκειται για μια απόφαση που ίσως σύντομα μετανιώσουν για τις καταστροφικές επιπτώσεις της.

Η Ευρώπη μόνιμος οφειλέτης;

Το καθεστώς αυτό συνεπάγεται τρεις βασικές και ολέθριες συνέπειες.

Πρώτον, για τις κεφαλαιαγορές. Τα ομόλογα της ΕΕ, ενισχυμένα από την αξιολόγηση AAA, λειτουργούν ολοένα και περισσότερο ως de facto ασφαλές περιουσιακό στοιχείο.

Η ταχεία επέκτασή τους ενέχει τον κίνδυνο να εκτοπίσει το υψηλότερης ποιότητας εθνικό κρατικό χρέος, ωθώντας ενδεχομένως τις αποδόσεις υψηλότερα για κράτη-μέλη που ήδη επιβαρύνονται από μεγάλες δανειακές ανάγκες.

Τι θα συμβεί π.χ. στην περίπτωση της Γαλλίας που πρέπει να αναχρηματοδοτήσει μεσοπρόθεσμα χρέος 3,3 τρισεκατομμύρια ευρώ, ή 113,9% του ΑΕΠ.

Καθώς οι κυβερνήσεις συνεχίζουν να εκδίδουν χρέος σε μεγάλη κλίμακα, η αλληλεπίδραση μεταξύ χρηματοδότησης σε επίπεδο ΕΕ και εθνικού επιπέδου θα αποκτήσει μεγαλύτερη σημασία από ποτέ.

Δεύτερον, για τον προϋπολογισμό της ΕΕ. Οι πρώτες εκδόσεις του NGEU (του Ταμείου Ανάκαμψης) επωφελήθηκαν από εξαιρετικά χαμηλά – ακόμη και αρνητικά – επιτόκια.

Αυτή η εποχή έχει τελειώσει.

Ο πληθωρισμός που εκτινάχθηκε μετά την πανδημία ώθησε τα βασικά επιτόκια πάνω από το 4%, αυξάνοντας απότομα το κόστος δανεισμού της ΕΕ.

Οι αποδόσεις των ομολόγων της ΕΕ ανέβηκαν από σχεδόν μηδενικές το 2020 σε περίπου 3% τα τελευταία χρόνια.

Επειδή μεγάλο μέρος αυτού του χρέους χρηματοδοτεί επιχορηγήσεις και όχι περιουσιακά στοιχεία που παράγουν έσοδα, το αυξημένο κόστος εξυπηρέτησης θα επιβαρύνει τους προϋπολογισμούς της ΕΕ επί δεκαετίες.

Τρίτον, για την πολιτική της ΕΕ. Το χρέος τείνει να παγιώνει τις εσωτερικές διαιρέσεις που διαμορφώνονται από τις διαφορετικές εθνικές προτεραιότητες.

Ο μελλοντικός δανεισμός θα περιπλέξει τις ήδη τεταμένες διαπραγματεύσεις μεταξύ δημοσιονομικά αυστηρών κρατών και εκείνων που ευνοούν έναν πιο διευρυμένο ρόλο της ΕΕ.

Καθώς αναδύονται νέες κρίσεις – από την Ουκρανία έως την άμυνα και τη βιομηχανική πολιτική – η πίεση να χρησιμοποιηθεί ξανά η κοινή «πιστωτική κάρτα» θα εντείνεται.

Αυτές οι εντάσεις θα έρθουν στο προσκήνιο κατά τις διαπραγματεύσεις για τον επόμενο προϋπολογισμό της ΕΕ για την περίοδο 2028–34.

Για πρώτη φορά, το κόστος εξυπηρέτησης του χρέους του NGEU θα ενσωματωθεί ρητώς στον προϋπολογισμό της ΕΕ, αναγκάζοντας τις κυβερνήσεις να αντιμετωπίσουν τις συνέπειες των αποφάσεων που ελήφθησαν με την επίκληση της της έκτακτης ανάγκης.

Δεν θα ήταν υπερβολή να προβλέψουμε ότι είτε πολιτικά, είτε νομικά, είτε οικονομικά το εγχείρημα του κοινού δανεισμού θα είναι ένα καρφί στο φέρετρο του ευρώ καθώς τα κράτη μέλη θα αναζητήσουν την ασφάλεια της οικονομικής τους κυριαρχίας.

www.bankingnews.gr

Σχόλια αναγνωστών