Η διαμάχη για τη Γροιλανδία είναι ιδιαίτερα σημαντική επειδή δεν είναι «απλώς» μια εμπορική ιστορία, είναι μια ιστορία κεφαλαιακών ροών. - Όταν οι εμπορικές απειλές χρησιμοποιούνται ως μοχλός, οι σύμμαχοι αρχίζουν φυσικά να συζητούν αντίμετρα που υπερβαίνουν τους δασμούς και επεκτείνονται στα χρηματοπιστωτικά κανάλια

Η τεράστια αναταραχή στις αγορές την Τρίτη 20 Ιανουαρίου 2025 ήταν μία καλή υπενθύμιση ότι η ηρεμία που είδαμε στο τέλος του 2025 ήταν η εξαίρεση και η αναταραχή από εδώ και πέρα θα αποτελεί τον κανόνα.

Στην Ιαπωνία, τα μακροπρόθεσμα κρατικά ομόλογα (JGBs) υπέστησαν sell off με τις αποδόσεις των 30ετών και 40ετών τίτλων να αυξάνονται κατά περισσότερες από 25 μονάδες βάσης μέσα σε μία μόνο συνεδρίαση.

Η αιτία ήταν πολιτική: η Πρωθυπουργός Sanae Takaichi δεσμεύτηκε να αναστείλει τον φόρο 8% σε τρόφιμα και ποτά για δύο χρόνια ενόψει πρόωρων εκλογών, μια πολιτική που, σύμφωνα με εκτιμήσεις του ιαπωνικού Υπουργείου Οικονομικών, θα κόστιζε περίπου 5 τρισ. γιεν ετησίως (περίπου 32 δισ. δολάρια τον χρόνο).

Η κίνηση αυτή αναζωπύρωσε τις ανησυχίες για έκδοση χρέους που χρηματοδοτείται από ελλείμματα σε μια χώρα που ήδη έχει υπερβολικά υψηλό χρέος και μεταδόθηκε σχεδόν αμέσως στις παγκόσμιες αγορές επιτοκίων.

Αύξηση του πολιτικού ρίσκου για τις ΗΠΑ

Ταυτόχρονα, οι επενδυτές αναγκάστηκαν να επανεκτιμήσεων τον γεωπολιτικό κίνδυνο με τρόπο που αγγίζει άμεσα τις ροές κεφαλαίου.

Ο Πρόεδρος Trump απείλησε να επιβάλει πρόσθετους δασμούς σε οκτώ ευρωπαϊκά κράτη, εκτός εάν οι ΗΠΑ επιτραπεί να «αγοράσουν τη Γροιλανδία», περιγράφοντας έναν επιπλέον δασμό εισαγωγών +10% από την 1η Φεβρουαρίου, ο οποίος θα αυξανόταν στο 25% έως την 1η Ιουνίου εάν δεν επιτευχθεί συμφωνία.

Όπως ήταν αναμενόμενο, η κλιμάκωση άσκησε πιέσεις στις παγκόσμιες μετοχές, υπονόμευσε το δολάριο και ώθησε τους επενδυτές προς τα παραδοσιακά καταφύγια – με τον χρυσό να καταγράφει νέα ιστορικά υψηλά.

Μεγάλοι επενδυτές της Βόρειας Ευρώπης γίνονται ολοένα και πιο επιφυλακτικοί απέναντι στους κινδύνους διακράτησης αμερικανικών περιουσιακών στοιχείων, εν μέσω γεωπολιτικών εντάσεων, δήλωσαν επικεφαλής συνταξιοδοτικών funds στο Reuters, σε μια ένδειξη ότι διευρύνεται η στροφή μακριά από τη μεγαλύτερη χρηματοπιστωτική αγορά του κόσμου.

Κορυφαίος επενδυτικός σύμβουλος επισημαίνει ότι τρία συνταξιοδοτικά ταμεία και ένας ηγετικός κλαδικός φορέας ανέφεραν ότι το ασφάλιστρο κινδύνου που συνδέεται με τη διακράτηση αμερικανικών περιουσιακών στοιχείων έχει αυξηθεί, εν μέρει λόγω ανησυχιών για τα δημόσια οικονομικά των ΗΠΑ.

Ηγετικά στελέχη του συνταξιοδοτικού κλάδου και επικεφαλής επενδύσεων από τη Φινλανδία, τη Σουηδία και τη Δανία δήλωσαν στο Reuters ότι θεωρούν την αβεβαιότητα της αμερικανικής εξωτερικής πολιτικής και τα επίπεδα χρέους του Λευκού Οίκου ως απειλή για το δολάριο, τα αμερικανικά κρατικά ομόλογα (Treasuries) και τις μετοχές.

Η σκανδιναβική περιοχή φιλοξενεί μερικά από τα μεγαλύτερα συνταξιοδοτικά ταμεία της Ευρώπης με βάση τα υπό διαχείριση περιουσιακά στοιχεία.

Αυτή την εβδομάδα, δύο σκανδιναβικά συνταξιοδοτικά ταμεία — το σουηδικό Alecta και το δανέζικο AkademikerPension — ανακοίνωσαν ότι έχουν πουλήσει ή βρίσκονται στη διαδικασία πώλησης των αμερικανικών κρατικών ομολόγων που κατείχαν.

«Έχουμε πολλές συζητήσεις (με πελάτες) γύρω από το αν είναι η κατάλληλη στιγμή να μειώσουν την έκθεσή τους σε αμερικανικά περιουσιακά στοιχεία», δήλωσε ο Van Luu, παγκόσμιος επικεφαλής στρατηγικής λύσεων για σταθερό εισόδημα και συνάλλαγμα στη Russell Investments, η οποία συμβουλεύει συνταξιοδοτικά σχήματα.

«Περίπου το 50% εξ αυτών εξετάζει αν θα πρέπει να κάνει κάτι», ιδίως πελάτες από τη Βόρεια Ευρώπη, συμπεριλαμβανομένης της Σκανδιναβίας και της Ολλανδίας, πρόσθεσε.

Η Russell, με έδρα το Σιάτλ, συμβουλεύει πελάτες με περιουσιακά στοιχεία ύψους 1,6 τρισ. δολαρίων και διαχειρίζεται άμεσα 636 δισ. δολάρια.

Η αξία των αμερικανικών κρατικών ομολόγων που κατείχε το ολλανδικό συνταξιοδοτικό ταμείο ABP — το μεγαλύτερο της Ευρώπης — μειώθηκε απότομα από το τέλος του 2024 έως τον Σεπτέμβριο του περασμένου έτους, πιθανότατα λόγω μείωσης των θέσεών του.

Τα σκανδιναβικά ταμεία εμφανίζονται πιο πρόθυμα από άλλα να εκφράσουν δημόσια τη στάση τους απέναντι στα αμερικανικά περιουσιακά στοιχεία.

Η Alecta δήλωσε ότι πούλησε το μεγαλύτερο μέρος των αμερικανικών ομολόγων της, επειδή ο κίνδυνος που συνδέεται με τα αμερικανικά Treasuries και το δολάριο έχει αυξηθεί, ενώ η AkademikerPension ανέφερε ότι θα ρευστοποιήσει τις θέσεις της έως το τέλος του μήνα, αποδίδοντας την απόφαση στη δημοσιονομική αδυναμία της αμερικανικής κυβέρνησης.

Η AkademikerPension τόνισε ότι η κίνηση αυτή δεν αποσκοπεί σε πολιτική δήλωση που να συνδέεται με τη διαμάχη μεταξύ Δανίας και Ηνωμένων Πολιτειών για τη Γροιλανδία.

Η δημόσια φύση της συζήτησης γύρω από τα αμερικανικά περιουσιακά στοιχεία είναι ασυνήθιστη για επενδυτές, οι οποίοι συνήθως αποφεύγουν να σχολιάζουν αλλαγές που ενδέχεται να σχετίζονται με την επικαιρότητα.

Επαναϋπολογισμός του ρίσκου για τους επενδυτές

Οι μακροπρόθεσμες επενδυτικές τους αποφάσεις τείνουν να αγνοούν παροδικά γεγονότα.

«Όλη αυτή η αναταραχή εγείρει ερωτήματα σχετικά με το πόσο εκτεθειμένος θα πρέπει να είναι κανείς στις ΗΠΑ… αυτό ακριβώς αξιολογούν επαγγελματικά τα μέλη μας», δήλωσε ο Tom Vile Jensen, αναπληρωτής διευθυντής του κλαδικού φορέα Insurance and Pensions Denmark.

Παρότι η αβεβαιότητα της αμερικανικής πολιτικής αποτελεί παράγοντα κινδύνου για τις αποτιμήσεις των περιουσιακών στοιχείων, τα ταμεία ανέφεραν ότι δεν θα αποσύρουν κεφάλαια για πολιτικούς λόγους.

«Δεν υπάρχει καμία εργαλειοποίηση του κεφαλαίου. Δεν είναι αυτός ο ρόλος του κλάδου μας», δήλωσε ο Vile Jensen.

Οι Ηνωμένες Πολιτείες παραμένουν μια επενδύσιμη αγορά, αλλά το ασφάλιστρο κινδύνου τους «συνεχίζει να αυξάνεται», δήλωσε η Annika Ekman, εκτελεστική αντιπρόεδρος επενδύσεων της φινλανδικής Ilmarinen, η οποία διαχειρίζεται λίγο πάνω από 65 δισ. ευρώ (76,1 δισ. δολάρια).

Η Folksam, μία από τις μεγαλύτερες ασφαλιστικές εταιρείες της Σουηδίας, δήλωσε στο Reuters ότι πούλησε τα αμερικανικά κρατικά ομόλογά της το 2024, εν μέρει για να μειώσει τους κινδύνους ενόψει των αμερικανικών εκλογών.

«Υπάρχει πολλή συζήτηση αυτή τη στιγμή, αλλά προς το παρόν πιστεύω ότι πρέπει να διατηρήσει κανείς ψυχραιμία», δήλωσε ο Jonas Thulin, CIO του σουηδικού AP3, το οποίο διαχειρίζεται περίπου 61 δισ. δολάρια συνταξιοδοτικών κεφαλαίων.

Η αποσύνδεση από το δολάριο και οι κεφαλαιακοί πόλεμοι

O Ray Dalio δήλωσε στο CNBC (Squawk Box), από το περιθώριο της ετήσιας συνάντησης στο Davos (19/1), ότι έχει αλλάξει ο τρόπος με τον οποίο τα νομίσματα και το δημόσιο χρέος αντιμετωπίζονται από τις κεντρικές τράπεζες.

Επισήμανε μια αυξανόμενη αποσύνδεση, όπου οι αγορές των ΗΠΑ υποαποδίδουν σε σχέση με τις διεθνείς αγορές σε συγκεκριμένους δείκτες — τάση που είναι ορατή και στους μεταβαλλόμενους ισολογισμούς των παγκόσμιων κεντρικών τραπεζών.

Στον πυρήνα της ανησυχίας του Dalio βρίσκεται η μετάβαση από τους εμπορικούς πολέμους σε αυτό που ο ίδιος αποκαλεί «πολέμους κεφαλαίου» (capital wars). Αναφέρθηκε στο γεγονός ότι τα αμερικανικά ομόλογα (U.S. Treasury bonds) αποτέλεσαν για δεκαετίες το θεμέλιο των παγκόσμιων αποθεματικών, όμως σήμερα —όπως τόνισε— η τεράστια προσφορά αμερικανικού χρέους συγκρούεται με μια μειούμενη παγκόσμια διάθεση να το διακρατήσει.

«Υπάρχει πρόβλημα προσφοράς και ζήτησης», σημείωσε ο Dalio, προσθέτοντας:

«Δεν μπορείς να αγνοήσεις την πιθανότητα ότι… ίσως δεν υπάρχει πλέον η ίδια προθυμία να αγοραστεί αμερικανικό χρέος».

Αυτή η απροθυμία, σύμφωνα με τον Dalio, τροφοδοτείται από γεωπολιτικές τριβές.

Σε περιόδους διεθνούς σύγκρουσης, «ακόμη και οι σύμμαχοι δεν θέλουν να κατέχουν το χρέος ο ένας του άλλου», προτιμώντας να μετακινούν κεφάλαια σε σκληρά νομίσματα ή πραγματικά περιουσιακά στοιχεία.

Η μετατόπιση αυτή αναγκάζει τον εκδότη του χρέους να το νομισματοποιεί - δηλα

Ο Ray Dalio το συνόψισε ωμά: «Αγοράζουμε όλο και περισσότερο το ίδιο μας το χρήμα.

Αυτό είναι το μάθημα όλης αυτής της ιστορίας».

Ταυτόχρονα δημοσιονομικά και πολιτικά σοκ

Αυτός ο συνδυασμός σοκ δεν είναι πιθανό να αποτελεί μεμονωμένο φαινόμενο ούτε το 2026 ούτε αργότερα.

Για εβδομάδες, η μεταβλητότητα στο βασικό σύμπλεγμα αμερικανικών περιουσιακών στοιχείων κινδύνου είχε συμπιεστεί σε ασυνήθιστα χαμηλά επίπεδα, ενώ η τοποθέτηση σε πολλές κατηγορίες ενεργητικού αντανακλούσε τη γενικευμένη υπόθεση ότι τα σοκ πολιτικής θα παρέμεναν διαχειρίσιμα.

Όμως η κίνηση των τιμών την Τρίτη (20/1) ανέδειξε πόσο εύθραυστη είναι αυτή η ισορροπία όταν τα σοκ είναι ταυτόχρονα δημοσιονομικά και γεωπολιτικά – και όταν εμπλέκουν άμεσα τη διάθεση των ξένων εταίρων να συνεχίσουν να χρηματοδοτούν τα αμερικανικά ελλείμματα.

Η διαμάχη για τη Γροιλανδία είναι ιδιαίτερα σημαντική επειδή δεν είναι «απλώς» μια εμπορική ιστορία - είναι μια ιστορία κεφαλαιακών ροών.

Όταν οι εμπορικές απειλές χρησιμοποιούνται ως μοχλός πίεσης απέναντι σε συμμάχους, οι σύμμαχοι αρχίζουν φυσικά να συζητούν αντίμετρα που υπερβαίνουν τους δασμούς και επεκτείνονται στα χρηματοπιστωτικά κανάλια.

Το Reuters ανέφερε ότι Ευρωπαίοι ηγέτες συζητούν πώς να αντιμετωπίσουν την αμερικανική πίεση, με πολούς αναλυτές να προειδοποιούν ότι η «οπλοποίηση» των ροών κεφαλαίου θα μπορούσε να αποδειχθεί πολύ πιο αποσταθεροποιητική από μια απλή σύγκρουση στο εμπόριο αγαθών.

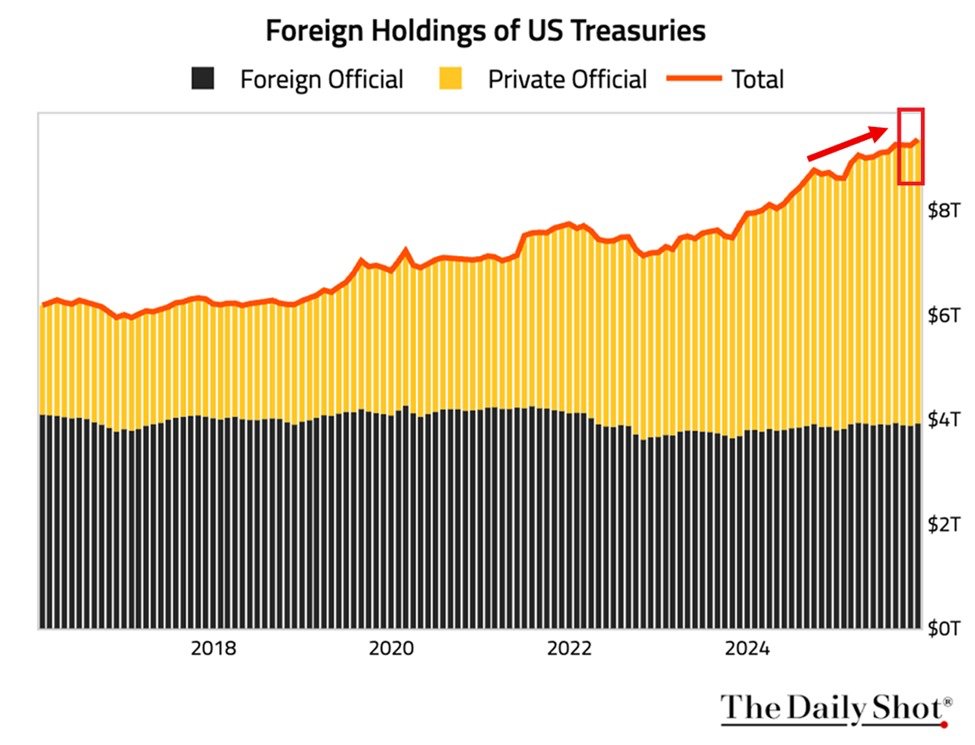

Αυτό έχει σημασία, διότι η αγορά αμερικανικών κρατικών ομολόγων δεν ανήκει αποκλειστικά σε εγχώριους επενδυτές: οι ξένοι πιστωτές κατέχουν περίπου το ένα τρίτο των διαπραγματεύσιμων Treasuries.

Εν μέσω της αναταραχής αυτής της εβδομάδας, το δανέζικο συνταξιοδοτικό ταμείο AkademikerPension ανακοίνωσε σχέδια να αποεπενδύσει περίπου 100 εκατ. δολάρια από αμερικανικά Treasuries – μικρό ποσό σε μέγεθος, αλλά μεγάλο ως σήμα, διότι δείχνει την κατεύθυνση: όταν τα ασφάλιστρα πολιτικού κινδύνου αυξάνονται, οι κατανομές βάσει δείκτη αναφοράς (benchmark)» παύουν να είναι αυτόματες.

Το ευρύτερο ζήτημα είναι ότι η ξένη ζήτηση για Treasuries δεν είναι μια σταθερά• είναι μια προτίμηση που μπορεί να αλλάξει – και μερικές φορές γρήγορα.

Έχουμε ένα πρόσφατο παράδειγμα του πόσο γρήγορα μπορεί αυτό να γίνει κρίσιμο.

Τον περασμένο Απρίλιο, οι ανακοινώσεις του Trump για δασμούς την «Liberation Day» πυροδότησαν αυτό που πολλοί παρατηρητές περιέγραψαν ως συναλλαγή «Sell America», κατά την οποία μετοχές, Treasuries και δολάριο αποδυναμώθηκαν ταυτόχρονα – ακριβώς το αντίθετο από το εγχειρίδιο «φυγής προς την ποιότητα» που συνήθως αναμένουν οι επενδυτές σε συνθήκες αποστροφής κινδύνου.

Το μήνυμα της αγοράς ομολόγων ήταν σαφές: αν η αβεβαιότητα πολιτικής αυξηθεί αρκετά, ακόμη και τα Treasuries μπορούν να χάσουν οριακά τον ρόλο τους ως ασφαλές καταφύγιο. Εκείνο το επεισόδιο κατέληξε σε αναστολή ισχύος των δασμών, υπογραμμίζοντας την πολιτική πραγματικότητα ότι οι εμπορικοί εταίροι και σύμμαχοί μας μπορούν να επιβάλουν περιορισμούς όταν κατέχουν μεγάλα αποθέματα αμερικανικών περιουσιακών στοιχείων.

Το διαρθρωτικό υπόβαθρο της κρίσης - Η καθαρή επενδυτική θέση

Αυτό μας φέρνει στο ευρύτερο διαρθρωτικό υπόβαθρο: το τεράστιο αμερικανικό «επενδυτικό έλλειμμα» έναντι του υπόλοιπου κόσμου.

Η καθαρή διεθνής επενδυτική θέση των ΗΠΑ (NIIP) – η διαφορά μεταξύ όσων κατέχουν οι Αμερικανοί στο εξωτερικό και όσων κατέχουν οι ξένοι στις ΗΠΑ – καταγράφηκε από το Bureau of Economic Analysis στα -27,61 τρισ. δολάρια στο τέλος του γ΄ τριμήνου του 2025.

Πρόκειται για έναν αριθμό εξαιρετικό τόσο σε απόλυτους όσο και σε πρακτικούς όρους: αντανακλά δεκαετίες κατά τις οποίες οι ΗΠΑ βασίζονταν στον υπόλοιπο κόσμο για να χρηματοδοτούν την κατανάλωση και τα δημοσιονομικά τους ελλείμματα.

Το επιχείρημα είναι ότι η αποστροφή αυτής της ανισορροπίας ξεκίνησε πέρυσι και είναι πιθανό να συνεχιστεί, και δύο βασικοί παράγοντες από το παγκόσμιο τοπίο επιτοκίων βοηθούν να εξηγηθεί το γιατί.

Πρώτον, η Ιαπωνία δεν αποτελεί πλέον την παγκόσμια «άγκυρα δωρεάν χρήματος» που ήταν όταν ο αποπληθωρισμός και η η τεχνητά χαμηλές αποδόσεις αποτελούσαν στόχους πολιτικής.

Καθώς ο πληθωρισμός και τα επιτόκια στην Ιαπωνία ομαλοποιούνται, αλλάζει και το πλαίσιο κινήτρων πίσω από το κλασικό carry trade (την κερδοσοπική χρήση της διαφοράς επιτοκίων) χρηματοδοτούμενο σε γεν.

Οι αυξανόμενες αποδόσεις των JGBs μειώνουν τη σχετική ελκυστικότητα της αγοράς Treasuries με αντιστάθμιση συναλλαγματικού κινδύνου και αυξάνουν το κόστος ευκαιρίας της διακράτησης κεφαλαίων στο εξωτερικό.

Η βίαιη επανατιμολόγηση στο μακρύ άκρο της καμπύλης των JGBs την Τρίτη (20/1) αποτελεί προεπισκόπηση του πώς μπορεί να μοιάζει αυτή η ομαλοποίηση – και γιατί συνιστά ένα διαρκές αρνητικό σοκ ζήτησης για το αμερικανικό χρέος.

Δεύτερον, η Ευρώπη εισέρχεται σε μια εποχή υψηλότερων αμυντικών δαπανών, κάτι που συνεπάγεται διαρθρωτικά αυξημένη προσφορά κρατικών ομολόγων σε ολόκληρη την περιοχή. Όταν οι κυβερνήσεις εκδίδουν περισσότερο χρέος, τα εγχώρια ιδρύματα – τράπεζες, ασφαλιστικές, συνταξιοδοτικά ταμεία και ακόμη και κεντρικές τράπεζες – συχνά «ενθαρρύνονται» (έμμεσα ή άμεσα) να απορροφήσουν μεγαλύτερο μέρος αυτής της προσφοράς.

Με απλά λόγια, μια Ευρώπη που πρέπει να χρηματοδοτήσει τον επανεξοπλισμό της διαθέτει λιγότερο πλεονάζον κεφάλαιο για να ανακυκλώσει στα αμερικανικά ελλείμματα. Συνολικά, αυτό αποτελεί ένα ακόμη διαρκές αρνητικό σοκ ζήτησης για τα Treasuries, ακριβώς τη χειρότερη στιγμή για τις χρηματοδοτικές ανάγκες της Αμερικής.

Τρίτον, η Κίνα αποτελεί έναν επιπλέον αντίθετο άνεμο. Καθώς το διμερές εμπόριο ΗΠΑ–Κίνας συρρικνώνεται και η στρατηγική αποσύνδεση βαθαίνει, ο μηχανισμός ανακύκλωσης που κάποτε μετέτρεπε τα κινεζικά εξαγωγικά έσοδα σε πρόσθετη ζήτηση για Treasuries εξασθενεί.

Μικρότερα εμπορικά πλεονάσματα με τις ΗΠΑ σημαίνουν λιγότερη διαρθρωτική ανάγκη συσσώρευσης αποθεμάτων σε δολάρια, ενώ η αυξημένη γεωπολιτική τριβή μειώνει την επιθυμία διακράτησης αμερικανικών χρηματοοικονομικών απαιτήσεων ακόμη και όταν υπάρχει η δυνατότητα.

Τώρα εξετάστε τι συμβαίνει από την αμερικανική πλευρά: η ζήτηση για χρηματοδότηση αυξάνεται την ίδια στιγμή που η ξένη διάθεση να την παράσχει μειώνεται.

Η επιδείνωση της δημοσιονομικής θέσης των ΗΠΑ

Το έλλειμμα ήδη «τρέχει καυτό» στην αρχή του δημοσιονομικού έτους 2026 – το Υπουργείο Οικονομικών ανέφερε ότι οι ΗΠΑ δανείστηκαν 602 δισ. δολάρια στους πρώτους τρεις μήνες του οικονομικου έτους 2026, ενώ το Γραφειο Προϋπολογισμού (CRFB) προειδοποίησε ότι παραμένουμε σε τροχιά σχεδόν 2 τρισ. δολαρίων ελλείμματος φέτος.

Παράλληλα, αναλύσεις του πλαισίου του «One Big Beautiful Bill» δείχνουν ότι οι φορολογικές περικοπές είναι εμπροσθοβαρείς, ενώ τα αντισταθμιστικά μέτρα μετατίθενται χρονικά αργότερα, κάτι που σημαίνει ότι το βραχυπρόθεσμο δημοσιονομικό κίνητρο είναι ισχυρότερο από τη μετέπειτα δημοσιονομική σύσφιγξη.

Το Reuters ανέφερε μία εκτίμηση βάσει μοντέλου σύμφωνα με την οποία το έλλειμμα του επόμενου έτους θα μπορούσε να αυξηθεί κατά περίπου 0,8 ποσοστιαίες μονάδες του ΑΕΠ λόγω του μείγματος φορολογικών περικοπών και δαπανών – θα υποστηρίζαμε ότι θα μπορούσε να είναι ακόμη μεγαλύτερο.

Εδώ επανεισέρχεται αναπόφευκτα η νομισματική πολιτική.

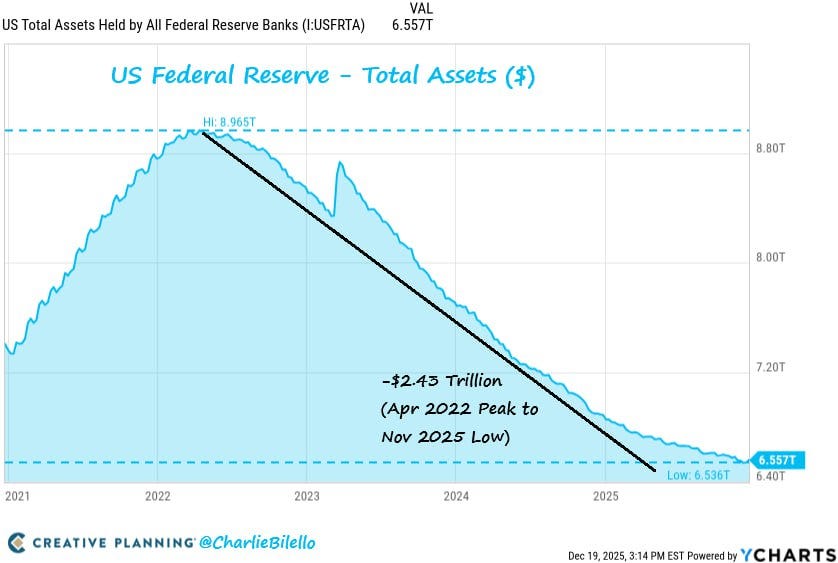

Καθώς η πίεση από την έκδοση χρέους αυξάνεται, η Fed ήδη κινείται με τρόπους που μοιάζουν και θυμίζουν «σιωπηλή ποσοτική χαλάρωση», ακόμη κι όταν χαρακτηρίζονται ως τεχνική διαχείριση αποθεματικών.

Η αύξηση του προϋπολογισμού της Fed

Τον Δεκέμβριο του 2025, η Fed ανακοίνωσε ότι θα ξεκινήσει αγορές για τη διαχείριση αποθεματικών με έμφαση στα έντοκα γραμμάτια του Δημοσίου, και μεταγενέστερες αναφορές και χρονοδιαγράμματα έδειξαν μεγάλα, συνεχιζόμενα σχέδια αγορών – δεκάδων δισεκατομμυρίων δολαρίων – με στόχο τη διατήρηση «επαρκών» αποθεματικών και τη σταθεροποίηση των αγορών χρήματος.

Όταν το Υπουργείο Οικονομικών βασίζεται περισσότερο στα T-bills (εντοκα γραμμάτια) για τη χρηματοδότηση των ελλειμμάτων και η Fed γίνεται επαναλαμβανόμενος αγοραστής αυτών των ίδιων τίτλων, η κατεύθυνση είναι προφανής, ακόμη κι αν η ρητορική επιμένει στο αντίθετο.

Αν τα συνδυάσουμε όλα αυτά, το μήνυμα είναι απλό: η ξένη ζήτηση για Treasuries βρίσκεται υπό διαρθρωτική πίεση την ίδια στιγμή που οι ΗΠΑ ζητούν από τον κόσμο να χρηματοδοτεί ολοένα και μεγαλύτερα ελλείμματα.

Σε αυτό το πλαίσιο, η αποστροφή της ιστορικής ανισορροπίας του εξωτερικού εμπορίου της Αμερικής είναι πιθανό να συνεχιστεί, και η διαδρομή της μικρότερης αντίστασης για την προσαρμογή είναι ένα ασθενέστερο δολάριο, υψηλότερα term premia (ασφάλιστρα κινδύνου) και μια αγορά κρατικών ομολόγων που εξαρτάται ολοένα και περισσότερο από τη στήριξη πολιτικής αντί για οργανική παγκόσμια ζήτηση.

Αυτός είναι ένας τοξικός συνδυασμός για το αμερικανικό χρέος στο εξής.

Για τους επενδυτές, το συμπέρασμα δεν είναι ότι «η Αμερική δεν είναι επενδύσιμη», αλλά ότι ο κίνδυνος συγκέντρωσης στα αμερικανικά ομόλογα αυξάνεται ακριβώς τη στιγμή που πολλά χαρτοφυλάκια εξακολουθούν να είναι δομημένα γύρω από την υπόθεση ότι τα αμερικανικά Treasuries θα είναι πάντα το αδιαμφισβήτητο ασφαλές περιουσιακό στοιχείο.

Το επίκεντρο του παγκόσμιου χρηματοπιστωτικού συστήματος καταρρέει και σιγουρα δεν είναι μια ... αρνητική προφητεία, όπως αυτές που έχουν γίνει κατά το παρελθόν ... Αυτή τη φορά όλα μοιάζουν διαφορετικά.

www.bankingnews.gr

Στην Ιαπωνία, τα μακροπρόθεσμα κρατικά ομόλογα (JGBs) υπέστησαν sell off με τις αποδόσεις των 30ετών και 40ετών τίτλων να αυξάνονται κατά περισσότερες από 25 μονάδες βάσης μέσα σε μία μόνο συνεδρίαση.

Η αιτία ήταν πολιτική: η Πρωθυπουργός Sanae Takaichi δεσμεύτηκε να αναστείλει τον φόρο 8% σε τρόφιμα και ποτά για δύο χρόνια ενόψει πρόωρων εκλογών, μια πολιτική που, σύμφωνα με εκτιμήσεις του ιαπωνικού Υπουργείου Οικονομικών, θα κόστιζε περίπου 5 τρισ. γιεν ετησίως (περίπου 32 δισ. δολάρια τον χρόνο).

Η κίνηση αυτή αναζωπύρωσε τις ανησυχίες για έκδοση χρέους που χρηματοδοτείται από ελλείμματα σε μια χώρα που ήδη έχει υπερβολικά υψηλό χρέος και μεταδόθηκε σχεδόν αμέσως στις παγκόσμιες αγορές επιτοκίων.

Αύξηση του πολιτικού ρίσκου για τις ΗΠΑ

Ταυτόχρονα, οι επενδυτές αναγκάστηκαν να επανεκτιμήσεων τον γεωπολιτικό κίνδυνο με τρόπο που αγγίζει άμεσα τις ροές κεφαλαίου.

Ο Πρόεδρος Trump απείλησε να επιβάλει πρόσθετους δασμούς σε οκτώ ευρωπαϊκά κράτη, εκτός εάν οι ΗΠΑ επιτραπεί να «αγοράσουν τη Γροιλανδία», περιγράφοντας έναν επιπλέον δασμό εισαγωγών +10% από την 1η Φεβρουαρίου, ο οποίος θα αυξανόταν στο 25% έως την 1η Ιουνίου εάν δεν επιτευχθεί συμφωνία.

Όπως ήταν αναμενόμενο, η κλιμάκωση άσκησε πιέσεις στις παγκόσμιες μετοχές, υπονόμευσε το δολάριο και ώθησε τους επενδυτές προς τα παραδοσιακά καταφύγια – με τον χρυσό να καταγράφει νέα ιστορικά υψηλά.

Μεγάλοι επενδυτές της Βόρειας Ευρώπης γίνονται ολοένα και πιο επιφυλακτικοί απέναντι στους κινδύνους διακράτησης αμερικανικών περιουσιακών στοιχείων, εν μέσω γεωπολιτικών εντάσεων, δήλωσαν επικεφαλής συνταξιοδοτικών funds στο Reuters, σε μια ένδειξη ότι διευρύνεται η στροφή μακριά από τη μεγαλύτερη χρηματοπιστωτική αγορά του κόσμου.

Κορυφαίος επενδυτικός σύμβουλος επισημαίνει ότι τρία συνταξιοδοτικά ταμεία και ένας ηγετικός κλαδικός φορέας ανέφεραν ότι το ασφάλιστρο κινδύνου που συνδέεται με τη διακράτηση αμερικανικών περιουσιακών στοιχείων έχει αυξηθεί, εν μέρει λόγω ανησυχιών για τα δημόσια οικονομικά των ΗΠΑ.

Ηγετικά στελέχη του συνταξιοδοτικού κλάδου και επικεφαλής επενδύσεων από τη Φινλανδία, τη Σουηδία και τη Δανία δήλωσαν στο Reuters ότι θεωρούν την αβεβαιότητα της αμερικανικής εξωτερικής πολιτικής και τα επίπεδα χρέους του Λευκού Οίκου ως απειλή για το δολάριο, τα αμερικανικά κρατικά ομόλογα (Treasuries) και τις μετοχές.

Η σκανδιναβική περιοχή φιλοξενεί μερικά από τα μεγαλύτερα συνταξιοδοτικά ταμεία της Ευρώπης με βάση τα υπό διαχείριση περιουσιακά στοιχεία.

Αυτή την εβδομάδα, δύο σκανδιναβικά συνταξιοδοτικά ταμεία — το σουηδικό Alecta και το δανέζικο AkademikerPension — ανακοίνωσαν ότι έχουν πουλήσει ή βρίσκονται στη διαδικασία πώλησης των αμερικανικών κρατικών ομολόγων που κατείχαν.

«Έχουμε πολλές συζητήσεις (με πελάτες) γύρω από το αν είναι η κατάλληλη στιγμή να μειώσουν την έκθεσή τους σε αμερικανικά περιουσιακά στοιχεία», δήλωσε ο Van Luu, παγκόσμιος επικεφαλής στρατηγικής λύσεων για σταθερό εισόδημα και συνάλλαγμα στη Russell Investments, η οποία συμβουλεύει συνταξιοδοτικά σχήματα.

«Περίπου το 50% εξ αυτών εξετάζει αν θα πρέπει να κάνει κάτι», ιδίως πελάτες από τη Βόρεια Ευρώπη, συμπεριλαμβανομένης της Σκανδιναβίας και της Ολλανδίας, πρόσθεσε.

Η Russell, με έδρα το Σιάτλ, συμβουλεύει πελάτες με περιουσιακά στοιχεία ύψους 1,6 τρισ. δολαρίων και διαχειρίζεται άμεσα 636 δισ. δολάρια.

Η αξία των αμερικανικών κρατικών ομολόγων που κατείχε το ολλανδικό συνταξιοδοτικό ταμείο ABP — το μεγαλύτερο της Ευρώπης — μειώθηκε απότομα από το τέλος του 2024 έως τον Σεπτέμβριο του περασμένου έτους, πιθανότατα λόγω μείωσης των θέσεών του.

Τα σκανδιναβικά ταμεία εμφανίζονται πιο πρόθυμα από άλλα να εκφράσουν δημόσια τη στάση τους απέναντι στα αμερικανικά περιουσιακά στοιχεία.

Η Alecta δήλωσε ότι πούλησε το μεγαλύτερο μέρος των αμερικανικών ομολόγων της, επειδή ο κίνδυνος που συνδέεται με τα αμερικανικά Treasuries και το δολάριο έχει αυξηθεί, ενώ η AkademikerPension ανέφερε ότι θα ρευστοποιήσει τις θέσεις της έως το τέλος του μήνα, αποδίδοντας την απόφαση στη δημοσιονομική αδυναμία της αμερικανικής κυβέρνησης.

Η AkademikerPension τόνισε ότι η κίνηση αυτή δεν αποσκοπεί σε πολιτική δήλωση που να συνδέεται με τη διαμάχη μεταξύ Δανίας και Ηνωμένων Πολιτειών για τη Γροιλανδία.

Η δημόσια φύση της συζήτησης γύρω από τα αμερικανικά περιουσιακά στοιχεία είναι ασυνήθιστη για επενδυτές, οι οποίοι συνήθως αποφεύγουν να σχολιάζουν αλλαγές που ενδέχεται να σχετίζονται με την επικαιρότητα.

Επαναϋπολογισμός του ρίσκου για τους επενδυτές

Οι μακροπρόθεσμες επενδυτικές τους αποφάσεις τείνουν να αγνοούν παροδικά γεγονότα.

«Όλη αυτή η αναταραχή εγείρει ερωτήματα σχετικά με το πόσο εκτεθειμένος θα πρέπει να είναι κανείς στις ΗΠΑ… αυτό ακριβώς αξιολογούν επαγγελματικά τα μέλη μας», δήλωσε ο Tom Vile Jensen, αναπληρωτής διευθυντής του κλαδικού φορέα Insurance and Pensions Denmark.

Παρότι η αβεβαιότητα της αμερικανικής πολιτικής αποτελεί παράγοντα κινδύνου για τις αποτιμήσεις των περιουσιακών στοιχείων, τα ταμεία ανέφεραν ότι δεν θα αποσύρουν κεφάλαια για πολιτικούς λόγους.

«Δεν υπάρχει καμία εργαλειοποίηση του κεφαλαίου. Δεν είναι αυτός ο ρόλος του κλάδου μας», δήλωσε ο Vile Jensen.

Οι Ηνωμένες Πολιτείες παραμένουν μια επενδύσιμη αγορά, αλλά το ασφάλιστρο κινδύνου τους «συνεχίζει να αυξάνεται», δήλωσε η Annika Ekman, εκτελεστική αντιπρόεδρος επενδύσεων της φινλανδικής Ilmarinen, η οποία διαχειρίζεται λίγο πάνω από 65 δισ. ευρώ (76,1 δισ. δολάρια).

Η Folksam, μία από τις μεγαλύτερες ασφαλιστικές εταιρείες της Σουηδίας, δήλωσε στο Reuters ότι πούλησε τα αμερικανικά κρατικά ομόλογά της το 2024, εν μέρει για να μειώσει τους κινδύνους ενόψει των αμερικανικών εκλογών.

«Υπάρχει πολλή συζήτηση αυτή τη στιγμή, αλλά προς το παρόν πιστεύω ότι πρέπει να διατηρήσει κανείς ψυχραιμία», δήλωσε ο Jonas Thulin, CIO του σουηδικού AP3, το οποίο διαχειρίζεται περίπου 61 δισ. δολάρια συνταξιοδοτικών κεφαλαίων.

Η αποσύνδεση από το δολάριο και οι κεφαλαιακοί πόλεμοι

O Ray Dalio δήλωσε στο CNBC (Squawk Box), από το περιθώριο της ετήσιας συνάντησης στο Davos (19/1), ότι έχει αλλάξει ο τρόπος με τον οποίο τα νομίσματα και το δημόσιο χρέος αντιμετωπίζονται από τις κεντρικές τράπεζες.

Επισήμανε μια αυξανόμενη αποσύνδεση, όπου οι αγορές των ΗΠΑ υποαποδίδουν σε σχέση με τις διεθνείς αγορές σε συγκεκριμένους δείκτες — τάση που είναι ορατή και στους μεταβαλλόμενους ισολογισμούς των παγκόσμιων κεντρικών τραπεζών.

Στον πυρήνα της ανησυχίας του Dalio βρίσκεται η μετάβαση από τους εμπορικούς πολέμους σε αυτό που ο ίδιος αποκαλεί «πολέμους κεφαλαίου» (capital wars). Αναφέρθηκε στο γεγονός ότι τα αμερικανικά ομόλογα (U.S. Treasury bonds) αποτέλεσαν για δεκαετίες το θεμέλιο των παγκόσμιων αποθεματικών, όμως σήμερα —όπως τόνισε— η τεράστια προσφορά αμερικανικού χρέους συγκρούεται με μια μειούμενη παγκόσμια διάθεση να το διακρατήσει.

«Υπάρχει πρόβλημα προσφοράς και ζήτησης», σημείωσε ο Dalio, προσθέτοντας:

«Δεν μπορείς να αγνοήσεις την πιθανότητα ότι… ίσως δεν υπάρχει πλέον η ίδια προθυμία να αγοραστεί αμερικανικό χρέος».

Αυτή η απροθυμία, σύμφωνα με τον Dalio, τροφοδοτείται από γεωπολιτικές τριβές.

Σε περιόδους διεθνούς σύγκρουσης, «ακόμη και οι σύμμαχοι δεν θέλουν να κατέχουν το χρέος ο ένας του άλλου», προτιμώντας να μετακινούν κεφάλαια σε σκληρά νομίσματα ή πραγματικά περιουσιακά στοιχεία.

Η μετατόπιση αυτή αναγκάζει τον εκδότη του χρέους να το νομισματοποιεί - δηλα

Ο Ray Dalio το συνόψισε ωμά: «Αγοράζουμε όλο και περισσότερο το ίδιο μας το χρήμα.

Αυτό είναι το μάθημα όλης αυτής της ιστορίας».

Ταυτόχρονα δημοσιονομικά και πολιτικά σοκ

Αυτός ο συνδυασμός σοκ δεν είναι πιθανό να αποτελεί μεμονωμένο φαινόμενο ούτε το 2026 ούτε αργότερα.

Για εβδομάδες, η μεταβλητότητα στο βασικό σύμπλεγμα αμερικανικών περιουσιακών στοιχείων κινδύνου είχε συμπιεστεί σε ασυνήθιστα χαμηλά επίπεδα, ενώ η τοποθέτηση σε πολλές κατηγορίες ενεργητικού αντανακλούσε τη γενικευμένη υπόθεση ότι τα σοκ πολιτικής θα παρέμεναν διαχειρίσιμα.

Όμως η κίνηση των τιμών την Τρίτη (20/1) ανέδειξε πόσο εύθραυστη είναι αυτή η ισορροπία όταν τα σοκ είναι ταυτόχρονα δημοσιονομικά και γεωπολιτικά – και όταν εμπλέκουν άμεσα τη διάθεση των ξένων εταίρων να συνεχίσουν να χρηματοδοτούν τα αμερικανικά ελλείμματα.

Η διαμάχη για τη Γροιλανδία είναι ιδιαίτερα σημαντική επειδή δεν είναι «απλώς» μια εμπορική ιστορία - είναι μια ιστορία κεφαλαιακών ροών.

Όταν οι εμπορικές απειλές χρησιμοποιούνται ως μοχλός πίεσης απέναντι σε συμμάχους, οι σύμμαχοι αρχίζουν φυσικά να συζητούν αντίμετρα που υπερβαίνουν τους δασμούς και επεκτείνονται στα χρηματοπιστωτικά κανάλια.

Το Reuters ανέφερε ότι Ευρωπαίοι ηγέτες συζητούν πώς να αντιμετωπίσουν την αμερικανική πίεση, με πολούς αναλυτές να προειδοποιούν ότι η «οπλοποίηση» των ροών κεφαλαίου θα μπορούσε να αποδειχθεί πολύ πιο αποσταθεροποιητική από μια απλή σύγκρουση στο εμπόριο αγαθών.

Αυτό έχει σημασία, διότι η αγορά αμερικανικών κρατικών ομολόγων δεν ανήκει αποκλειστικά σε εγχώριους επενδυτές: οι ξένοι πιστωτές κατέχουν περίπου το ένα τρίτο των διαπραγματεύσιμων Treasuries.

Εν μέσω της αναταραχής αυτής της εβδομάδας, το δανέζικο συνταξιοδοτικό ταμείο AkademikerPension ανακοίνωσε σχέδια να αποεπενδύσει περίπου 100 εκατ. δολάρια από αμερικανικά Treasuries – μικρό ποσό σε μέγεθος, αλλά μεγάλο ως σήμα, διότι δείχνει την κατεύθυνση: όταν τα ασφάλιστρα πολιτικού κινδύνου αυξάνονται, οι κατανομές βάσει δείκτη αναφοράς (benchmark)» παύουν να είναι αυτόματες.

Το ευρύτερο ζήτημα είναι ότι η ξένη ζήτηση για Treasuries δεν είναι μια σταθερά• είναι μια προτίμηση που μπορεί να αλλάξει – και μερικές φορές γρήγορα.

Έχουμε ένα πρόσφατο παράδειγμα του πόσο γρήγορα μπορεί αυτό να γίνει κρίσιμο.

Τον περασμένο Απρίλιο, οι ανακοινώσεις του Trump για δασμούς την «Liberation Day» πυροδότησαν αυτό που πολλοί παρατηρητές περιέγραψαν ως συναλλαγή «Sell America», κατά την οποία μετοχές, Treasuries και δολάριο αποδυναμώθηκαν ταυτόχρονα – ακριβώς το αντίθετο από το εγχειρίδιο «φυγής προς την ποιότητα» που συνήθως αναμένουν οι επενδυτές σε συνθήκες αποστροφής κινδύνου.

Το μήνυμα της αγοράς ομολόγων ήταν σαφές: αν η αβεβαιότητα πολιτικής αυξηθεί αρκετά, ακόμη και τα Treasuries μπορούν να χάσουν οριακά τον ρόλο τους ως ασφαλές καταφύγιο. Εκείνο το επεισόδιο κατέληξε σε αναστολή ισχύος των δασμών, υπογραμμίζοντας την πολιτική πραγματικότητα ότι οι εμπορικοί εταίροι και σύμμαχοί μας μπορούν να επιβάλουν περιορισμούς όταν κατέχουν μεγάλα αποθέματα αμερικανικών περιουσιακών στοιχείων.

Το διαρθρωτικό υπόβαθρο της κρίσης - Η καθαρή επενδυτική θέση

Αυτό μας φέρνει στο ευρύτερο διαρθρωτικό υπόβαθρο: το τεράστιο αμερικανικό «επενδυτικό έλλειμμα» έναντι του υπόλοιπου κόσμου.

Η καθαρή διεθνής επενδυτική θέση των ΗΠΑ (NIIP) – η διαφορά μεταξύ όσων κατέχουν οι Αμερικανοί στο εξωτερικό και όσων κατέχουν οι ξένοι στις ΗΠΑ – καταγράφηκε από το Bureau of Economic Analysis στα -27,61 τρισ. δολάρια στο τέλος του γ΄ τριμήνου του 2025.

Πρόκειται για έναν αριθμό εξαιρετικό τόσο σε απόλυτους όσο και σε πρακτικούς όρους: αντανακλά δεκαετίες κατά τις οποίες οι ΗΠΑ βασίζονταν στον υπόλοιπο κόσμο για να χρηματοδοτούν την κατανάλωση και τα δημοσιονομικά τους ελλείμματα.

Το επιχείρημα είναι ότι η αποστροφή αυτής της ανισορροπίας ξεκίνησε πέρυσι και είναι πιθανό να συνεχιστεί, και δύο βασικοί παράγοντες από το παγκόσμιο τοπίο επιτοκίων βοηθούν να εξηγηθεί το γιατί.

Πρώτον, η Ιαπωνία δεν αποτελεί πλέον την παγκόσμια «άγκυρα δωρεάν χρήματος» που ήταν όταν ο αποπληθωρισμός και η η τεχνητά χαμηλές αποδόσεις αποτελούσαν στόχους πολιτικής.

Καθώς ο πληθωρισμός και τα επιτόκια στην Ιαπωνία ομαλοποιούνται, αλλάζει και το πλαίσιο κινήτρων πίσω από το κλασικό carry trade (την κερδοσοπική χρήση της διαφοράς επιτοκίων) χρηματοδοτούμενο σε γεν.

Οι αυξανόμενες αποδόσεις των JGBs μειώνουν τη σχετική ελκυστικότητα της αγοράς Treasuries με αντιστάθμιση συναλλαγματικού κινδύνου και αυξάνουν το κόστος ευκαιρίας της διακράτησης κεφαλαίων στο εξωτερικό.

Η βίαιη επανατιμολόγηση στο μακρύ άκρο της καμπύλης των JGBs την Τρίτη (20/1) αποτελεί προεπισκόπηση του πώς μπορεί να μοιάζει αυτή η ομαλοποίηση – και γιατί συνιστά ένα διαρκές αρνητικό σοκ ζήτησης για το αμερικανικό χρέος.

Δεύτερον, η Ευρώπη εισέρχεται σε μια εποχή υψηλότερων αμυντικών δαπανών, κάτι που συνεπάγεται διαρθρωτικά αυξημένη προσφορά κρατικών ομολόγων σε ολόκληρη την περιοχή. Όταν οι κυβερνήσεις εκδίδουν περισσότερο χρέος, τα εγχώρια ιδρύματα – τράπεζες, ασφαλιστικές, συνταξιοδοτικά ταμεία και ακόμη και κεντρικές τράπεζες – συχνά «ενθαρρύνονται» (έμμεσα ή άμεσα) να απορροφήσουν μεγαλύτερο μέρος αυτής της προσφοράς.

Με απλά λόγια, μια Ευρώπη που πρέπει να χρηματοδοτήσει τον επανεξοπλισμό της διαθέτει λιγότερο πλεονάζον κεφάλαιο για να ανακυκλώσει στα αμερικανικά ελλείμματα. Συνολικά, αυτό αποτελεί ένα ακόμη διαρκές αρνητικό σοκ ζήτησης για τα Treasuries, ακριβώς τη χειρότερη στιγμή για τις χρηματοδοτικές ανάγκες της Αμερικής.

Τρίτον, η Κίνα αποτελεί έναν επιπλέον αντίθετο άνεμο. Καθώς το διμερές εμπόριο ΗΠΑ–Κίνας συρρικνώνεται και η στρατηγική αποσύνδεση βαθαίνει, ο μηχανισμός ανακύκλωσης που κάποτε μετέτρεπε τα κινεζικά εξαγωγικά έσοδα σε πρόσθετη ζήτηση για Treasuries εξασθενεί.

Μικρότερα εμπορικά πλεονάσματα με τις ΗΠΑ σημαίνουν λιγότερη διαρθρωτική ανάγκη συσσώρευσης αποθεμάτων σε δολάρια, ενώ η αυξημένη γεωπολιτική τριβή μειώνει την επιθυμία διακράτησης αμερικανικών χρηματοοικονομικών απαιτήσεων ακόμη και όταν υπάρχει η δυνατότητα.

Τώρα εξετάστε τι συμβαίνει από την αμερικανική πλευρά: η ζήτηση για χρηματοδότηση αυξάνεται την ίδια στιγμή που η ξένη διάθεση να την παράσχει μειώνεται.

Η επιδείνωση της δημοσιονομικής θέσης των ΗΠΑ

Το έλλειμμα ήδη «τρέχει καυτό» στην αρχή του δημοσιονομικού έτους 2026 – το Υπουργείο Οικονομικών ανέφερε ότι οι ΗΠΑ δανείστηκαν 602 δισ. δολάρια στους πρώτους τρεις μήνες του οικονομικου έτους 2026, ενώ το Γραφειο Προϋπολογισμού (CRFB) προειδοποίησε ότι παραμένουμε σε τροχιά σχεδόν 2 τρισ. δολαρίων ελλείμματος φέτος.

Παράλληλα, αναλύσεις του πλαισίου του «One Big Beautiful Bill» δείχνουν ότι οι φορολογικές περικοπές είναι εμπροσθοβαρείς, ενώ τα αντισταθμιστικά μέτρα μετατίθενται χρονικά αργότερα, κάτι που σημαίνει ότι το βραχυπρόθεσμο δημοσιονομικό κίνητρο είναι ισχυρότερο από τη μετέπειτα δημοσιονομική σύσφιγξη.

Το Reuters ανέφερε μία εκτίμηση βάσει μοντέλου σύμφωνα με την οποία το έλλειμμα του επόμενου έτους θα μπορούσε να αυξηθεί κατά περίπου 0,8 ποσοστιαίες μονάδες του ΑΕΠ λόγω του μείγματος φορολογικών περικοπών και δαπανών – θα υποστηρίζαμε ότι θα μπορούσε να είναι ακόμη μεγαλύτερο.

Εδώ επανεισέρχεται αναπόφευκτα η νομισματική πολιτική.

Καθώς η πίεση από την έκδοση χρέους αυξάνεται, η Fed ήδη κινείται με τρόπους που μοιάζουν και θυμίζουν «σιωπηλή ποσοτική χαλάρωση», ακόμη κι όταν χαρακτηρίζονται ως τεχνική διαχείριση αποθεματικών.

Η αύξηση του προϋπολογισμού της Fed

Τον Δεκέμβριο του 2025, η Fed ανακοίνωσε ότι θα ξεκινήσει αγορές για τη διαχείριση αποθεματικών με έμφαση στα έντοκα γραμμάτια του Δημοσίου, και μεταγενέστερες αναφορές και χρονοδιαγράμματα έδειξαν μεγάλα, συνεχιζόμενα σχέδια αγορών – δεκάδων δισεκατομμυρίων δολαρίων – με στόχο τη διατήρηση «επαρκών» αποθεματικών και τη σταθεροποίηση των αγορών χρήματος.

Όταν το Υπουργείο Οικονομικών βασίζεται περισσότερο στα T-bills (εντοκα γραμμάτια) για τη χρηματοδότηση των ελλειμμάτων και η Fed γίνεται επαναλαμβανόμενος αγοραστής αυτών των ίδιων τίτλων, η κατεύθυνση είναι προφανής, ακόμη κι αν η ρητορική επιμένει στο αντίθετο.

Αν τα συνδυάσουμε όλα αυτά, το μήνυμα είναι απλό: η ξένη ζήτηση για Treasuries βρίσκεται υπό διαρθρωτική πίεση την ίδια στιγμή που οι ΗΠΑ ζητούν από τον κόσμο να χρηματοδοτεί ολοένα και μεγαλύτερα ελλείμματα.

Σε αυτό το πλαίσιο, η αποστροφή της ιστορικής ανισορροπίας του εξωτερικού εμπορίου της Αμερικής είναι πιθανό να συνεχιστεί, και η διαδρομή της μικρότερης αντίστασης για την προσαρμογή είναι ένα ασθενέστερο δολάριο, υψηλότερα term premia (ασφάλιστρα κινδύνου) και μια αγορά κρατικών ομολόγων που εξαρτάται ολοένα και περισσότερο από τη στήριξη πολιτικής αντί για οργανική παγκόσμια ζήτηση.

Αυτός είναι ένας τοξικός συνδυασμός για το αμερικανικό χρέος στο εξής.

Για τους επενδυτές, το συμπέρασμα δεν είναι ότι «η Αμερική δεν είναι επενδύσιμη», αλλά ότι ο κίνδυνος συγκέντρωσης στα αμερικανικά ομόλογα αυξάνεται ακριβώς τη στιγμή που πολλά χαρτοφυλάκια εξακολουθούν να είναι δομημένα γύρω από την υπόθεση ότι τα αμερικανικά Treasuries θα είναι πάντα το αδιαμφισβήτητο ασφαλές περιουσιακό στοιχείο.

Το επίκεντρο του παγκόσμιου χρηματοπιστωτικού συστήματος καταρρέει και σιγουρα δεν είναι μια ... αρνητική προφητεία, όπως αυτές που έχουν γίνει κατά το παρελθόν ... Αυτή τη φορά όλα μοιάζουν διαφορετικά.

www.bankingnews.gr

Σχόλια αναγνωστών