Σχετικά Άρθρα

Ώρα κρίσιμων αποφάσεων για τον MSCI Greece – Τι θα συμβεί στην αναθεώρηση στις 12 Μαΐου

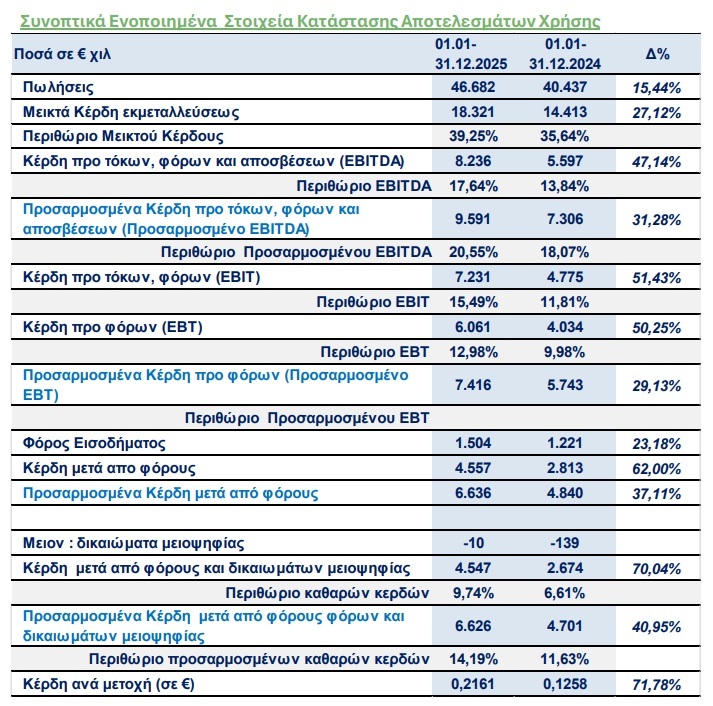

Μέτοχοι της Έλαστρον ζητούν διαχειριστικό έλεγχο – Τι θα απαντήσει η διοίκηση της εταιρείας

ΑΓΟΡΑ: Αυτή η περίοδος είναι η αγαπημένη μας. Η περίοδος δηλαδή που δημοσιεύουν οι μικρές του Χ.Α., αυτές που δεν έχουν τα φώτα της δημοσιότητας πάνω τους. Βέβαια, επισκιάζεται αυτή η καλή πορεία αρκετών εταιρειών από τη συγκυρία. Όμως για να σας γράψουμε αυτό που σκεφτόμαστε, αν μας ρωτήσετε να σας πούμε πέντε μετοχές που θεωρούμε φθηνές, αυτές είναι από τα μικρομεσαία. Ξεκάθαρα πιο φθηνά από πολλά βαριά χαρτιά. Αλλά τι να το κάνεις; Αυτοί που ασχολούμαστε με αυτά τα χαρτιά είμαστε δυστυχώς λίγοι.

Κατά τα λοιπά, η αγορά δεν είναι και τόσο καλή, με όλα όσα γίνονται. Σήμερα είχαμε κάποιες μεμονωμένες κινήσεις από κάποιες μετοχές που τράβηξαν βλέμματα. Η ΕΥΔΑΠ, λόγω των πληροφοριών που αναφέραμε και νωρίτερα. Η Austriacard, όπου και εδώ υπάρχουν εδώ και καιρό φήμες για εξαγορά και κάποια άλλα βαριά χαρτιά που στήριξαν την αγορά. Τελικά κλείσαμε με μικρή άνοδο 0,23% αν και στο εξωτερικό κυριαρχούσαν ήπια πτωτικές τάσεις.

ΕΥΔΑΠ: Έδωσε μαζεμένα όσα χρώσταγε χρόνια. Μεγάλος καταλύτης η αύξηση των τιμολογίων, την οποία τόνιζε χρόνια την αναγκαιότητά της η στήλη. Μπήκε βέβαια και η ΓΕΚ ΤΕΡΝΑ και την απογείωσε. Έντονη φημολογία για επιστροφή κεφαλαίου στην αγορά. Δεν αποκλείουμε να είναι το νούμερο που ακούγεται, ήτοι 1,5 ευρώ. Έχει το ταμείο και μπορεί να χρηματοδοτήσει και τις επενδύσεις με κάποιο δανεισμό. Βέβαια θα το προτιμούσαμε λίγο μικρότερο το ποσό. Στα 10,06 ευρώ και στο +6,57% με όγκο πάνω από 230 χιλ. τεμάχια.

METLEN: Έβγαλε καλή κίνηση η μετοχή σήμερα και στήριξε την αγορά. Στα 34,40 ευρώ και στο +2,44%.

ΤΙΤΑΝ: Καλή κίνηση και από εδώ. Διοργανώνει ενημερωτική εκδήλωση για ιδιώτες μετόχους στις 25 Μαΐου στο ξενοδοχείο King George, στην πλατεία Συντάγματος. Εξαιρετική πρωτοβουλία! Στα 46,92 ευρώ και στο +1,60%.

AEGEAN: Μετά τη χθεσινή «βουτιά» σήμερα προσπάθησε να ισορροπήσει πάνω από τα 12 ευρώ. Πιστεύουμε στις δυνατότητες της εταιρείας και φυσικά στις προοπτικές του τουρισμού και άρα αν τελειώσει όλο αυτό, θα δούμε καλύτερα νούμερα. Έχει περάσει και πιο δύσκολα η εταιρεία. Στα 12,35 ευρώ και στο +1,23%.

ALLWYN: Πού βρίσκονται κάθε μέρα τόσα χαρτιά; Θα μας πείτε περίπου 177 εκατ. τεμάχια είναι όλη η ελεύθερη διασπορά. Υπάρχουν δε λέμε, αλλά αυτό που γίνεται κάθε μέρα δεν έχει προηγούμενο. Σήμερα πάλι είχαν βγάλει στο τέλος πάνω από 190 χιλ. τεμάχια. Έβαζαν μάλιστα μεγάλες εντολές πώλησης μέχρι το -10%. Τελικά κατάφεραν να την κλείσουν με μικρές απώλειες 0,15% και στα 13,15 ευρώ.

ΤΡΑΠΕΖΕΣ: Εξαιρετική η Crediabank και από τις μεγάλες του FTSE 25 η Πειραιώς. Πιέστηκε η Alpha Bank.

AUSTRIACARD: Το σενάριο της εξαγοράς παίζει καιρό, αλλά εσχάτως αφυπνίστηκε και πάλι η μετοχή, επομένως μάλλον επανέρχεται στο προσκήνιο. Στα 7,80 ευρώ σήμερα και στο +7,88%.

ΕΚΤΕΡ: Ικανοποιημένοι είμαστε από τα αποτελέσματα. Καλή αύξηση κερδών, μηδενικός καθαρός δανεισμός και P/E 10 φορές. Μια χαρά… Αν γίνει και το άλλο ξενοδοχείο στην Πάρο θα πάει σε άλλα επίπεδα η εταιρεία. Αν την αφήσουν βέβαια. Ισχυρό ανεκτέλεστο και περιμένουμε το ύψος του μερίσματος. Στα 4,31 ευρώ και στο +3,36%.

ΕΥΑΘ: Εξ αντανακλάσεως κίνηση. Περιμένουμε και εδώ τα αποτελέσματα και κυρίως την ενημέρωση των αναλυτών, μήπως μάθουμε κάτι παραπάνω για τα δικά της τιμολόγια. Πιέζουν καθόλου ή απλά περιμένουν; Γιατί πάλι το ενεργειακό θα επηρεάσει. Στα 3,93 ευρώ και στο +4,66%.

ΔΟΜΙΚΗ ΚΡΗΤΗΣ: Αφυπνίστηκε και ίσως κάποιοι να προεξοφλούν βελτίωση αποτελεσμάτων. Ή μήπως πάρει από τη λάμψη της ΕΚΤΕΡ. Δεν έχει πάει καλά από την αρχή της χρονιάς και πρέπει να γίνουν κάποια πραγματάκια για να βελτιώσει την εικόνα της.

16:10 UPDATE

Σε υψηλά 12 ετών η ΕΥΔΑΠ

Συνεχίζει υψηλότερα η μετοχή της ΕΥΔΑΠ, η οποία από τότε που πήρε την αύξηση των τιμολογίων και έγινε και η αγορά των μετοχών από την ΕΥΔΑΠ, έχει αλλάξει συμπεριφορά.

Σήμερα γράφει νέο υψηλό 12 ετών και είναι στα 9,80 ευρώ με άνοδο 3,81% και όγκο 72 χιλ. τεμάχια.

Μάλιστα στην αγορά υπάρχουν πληροφορίες για επιστροφή κεφαλαίου.

To σενάριο είχε παίξει και παλαιότερα και είχαν γίνει μάλιστα και δηλώσεις σχετικές από τη διοίκηση, αλλά δεν προχώρησε καθώς είχαν υπάρξει αντιδράσεις από κόμματα και συνδικαλιστές.

Υπενθυμίζεται πως η έκθεση της Piraeus Securities, η οποία είχε ξεκινήσει πριν λίγο καιρό την κάλυψη της μετοχής έκανε λόγο και για μερίσματα και για επιστροφές.

15:37 UPDATE

Αύξηση short θέσεων στη Metlen

Με ανοικτές πωλήσεις στη Metlen αύξησε στο 1,26799% τη short θέση της η AKO Capital σύμφωνα με τα επικαιροποιημένα στοιχεία της Επιτροπής Κεφαλαιαγοράς.

Η συναλλαγή έγινε χθες. Η προηγούμενη θέση ήταν στο 1,10320%.

Η Qube Research διατηρεί short θέση 0,51615%, η JP Morgan Asset Management 0,80012%, η Marshall Wace 0,72087% και η Voleon 0,51481%.

Επιπλέον σύμφωνα με τις δημοσιεύσεις από το Λονδίνο η Kintbury Capital αύξησε στο 0,87% από 0,79%. Συνολικά οι ανοικτές θέσεις στο Λονδίνο είναι στο 5,13%.

H μετοχή ενισχύεται σήμερα 1,61% και είναι στα 34,12%.

Απέναντι στις ανοικτές πωλήσεις οι insiders στηρίζουν με αγορές. Ο Ευάγγελος Μυτιληναίος χθες αγόρασε 25 χιλ. μετοχές από το χρηματιστήριο της Αθήνας, ενώ αγορές έχει κάνει και τις προηγούμενες μέρες.

15:09 UPDATE

Τρίτη μέρα απωλειών για Coca Cola

Ο Γενικός Δείκτης προσπαθεί να περιορίσει τις απώλειες και είναι στο 0,46% χαμηλότερα, την ώρα που ο DAX κινείται σταθεροποιητικά.

Η Coca Cola πιέζεται για Τρίτη συνεχόμενη συνεδρίαση και υποχωρεί 1,23% με την τιμή να είναι στα 48,15 ευρώ.

Η πτώση της λόγω βαρύτητας επηρεάζει το δείκτη. Πιέζεται επίσης η Alpha Bank, η Cenergy, το Αεροδρόμιο Αθηνών και η ΕΛΒΑΛΧΑΛΚΟΡ.

Στον αντίποδα Metlen, Allwyn και Aegean ενισχύονται άνω του 1% στηρίζοντας την αγορά.

12:30 UPDATE

Ισχυρά κέρδη από ΕΚΤΕΡ

Πολύ καλά αποτελέσματα δημοσίευσε η ΕΚΤΕΡ με την καθαρή κερδοφορία το 2025 να ανέρχεται 11,4 εκατ. ευρώ από 9,4 εκατ. ευρώ και το τζίρο στα 95,5 εκατ. ευρώ από 86,2 εκατ. ευρώ το 2024.

Το σημαντικό είναι πως το ανεκτέλεστο στο τέλος Μαρτίου 2026 ήταν στα 180 εκατ. ευρώ από 123 εκατ. ευρώ στο τέλος Σεπτεμβρίου 2025. Παρά την εκτέλεση έργων συνεχίζει να αυξάνει το ανεκτέλεστο. Η καθαρή κερδοφορία δίνει P/E είναι οριακά πάνω από 10 φορές.

Μηδενικός ο καθαρός δανεισμός μετά από τις ισχυρές λειτουργικές ταμειακές ροές. Για το νέο ξενοδοχείο στην Πάρο αναφέρει: Αναμένεται η γνωμοδότηση του Συμβουλίου της Επικρατείας σε σχέση με την ανάπτυξη υπερπολυτελούς ξενοδοχειακού συγκροτήματος 5 αστέρων στην περιοχή Κολυμπήθρες της Πάρου, προϋπολογισμού 53,3 εκατ. ευρώ.

Θα δώσει μέρισμα, αλλά δεν έχει γνωστοποιηθεί ακόμα το ύψος.

10:40 Πρώτο Σχόλιο

ΑΓΟΡΑ: Με το πετρέλαιο πάλι πάνω από τα 100 δολάρια το βαρέλι, δεν έχουμε πολλά να ελπίζουμε. Λίγο κάτω άνοιξε ο DAX, λίγο πάνω ο CAC. Εμείς με μικρές απώλειες.

ΚΡΙ-ΚΡΙ: Η φορολογική απαλλαγή το 2025 ήταν μικρότερη (1,43 εκατ. ευρώ) από αυτή του 2024 (5,29 εκατ. ευρώ). Τα καθαρά κέρδη παρά τη διαφορά αυτή διαμορφώθηκαν στα 34,11 εκατ. ευρώ από 34,55 εκατ. ευρώ. Τρομερή η αύξηση των εξαγωγών γιαουρτιού. Επενδύσεις πάνω από 25 εκατ. ευρώ έγιναν το 2025 και 26-30 εκατ. ευρώ έχουν προγραμματιστεί για φέτος, με σκοπό την αύξηση της παραγωγικής δυναμικότητας και την τεχνολογική αναβάθμιση. Μέρισμα 0,45 ευρώ θα δώσει η εταιρεία και αναμένει πωλήσεις το 2026 390 εκατ. ευρώ από 328,82 εκατ. ευρώ το 2025. Το EBIT εκτιμάται στα 60 εκατ. ευρώ. Εξαιρετικά πάει το πρώτο τρίμηνο με αύξηση πωλήσεων πάνω από 30%. Προφανώς και μιλάμε για μία εξαιρετική πορεία. Στα 23,30 ευρώ, αμετάβλητη με την αποτίμηση στα 770 εκατ. ευρώ.

AUTOHELLAS: Όσοι έχουν μετοχές στο τέλος της σημερινής συνεδρίασης θα έχουν δικαίωμα στο μέρισμα των 0,85 ευρώ, το οποίο αποκόπτεται αύριο.

ΤΡΑΠΕΖΑ ΕΛΛΑΔΟΣ: Σήμερα οι μετοχές διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 0,6384 ευρώ καθαρό. Στο -4,19% και στα 14,85 ευρώ.

BALLY’S INTRALOT: Έχει κάνει ένα πολύ καλό σερί η μετοχή με 7 συνεχόμενες ανοδικές και 11 στις τελευταίες 13 με αποτέλεσμα να καταγράφει πλέον μικρή άνοδο από την αρχή του έτους. Σήμερα ξεκίνησε με οριακή άνοδο και είναι στα 1,08 ευρώ αλλά βγήκαν κάποιες πιέσεις στη συνέχεια. Είναι πλέον όμως πολύ κοντά στην τιμή που έγινε η αύξηση.

AEGEAN: Μετά τη χθεσινή βουτιά και όσα είπε ο κ.Βασιλάκης περιμένουμε να δούμε πως θα κινηθεί η μετοχή. Είναι στα 12,12 ευρώ και στο -0,66% στο ξεκίνημα και βγαίνουν πάλι πωλήσεις.

ΤΕΧΝΙΚΗ ΟΛΥΜΠΙΑΚΗ: Το πλοίο «Epaminondas» ανήκει κατά 30% στην εισηγμένη. Σύμφωνα με ανακοίνωση έχει καταληφθεί από ιρανικές δυνάμεις. Είναι ασφαλισμένο πλήρως το πλοίο, αλλά θα πρέπει να δώσει κάποιες περισσότερες πληροφορίες η εταιρεία. Υπολογίζουμε την αξία του ποσοστού στο πλοίο βάσει ενημερώσεων που έχουν γίνει από τη διοίκηση γύρω στα 6 εκατ. ευρώ.

ΜΟΥΖΑΚΗΣ: Θα γίνει γενική συνέλευση με βασικό θέμα δάνειο που έχει χορηγήσει μέτοχος ύψους 1,5 εκατ. ευρώ και θα προταθεί να μετατραπεί σε μετοχές με τιμή διάθεσης τα 0,50 ευρώ. Επίσης θα συζητηθεί η βιωσιμότητα της παραγωγικής δραστηριότητας. Η λογική λέει περιορισμένο ή ακόμα και τερματισμό της δραστηριότητας αυτής.

REAL CONS.: Σημειώστε πως στα αποτελέσματα δεν περιλαμβάνεται η εξαγορά της ΟTS, ενώ στην αποτίμηση περιλαμβάνεται, αφού έχουν μπει οι νέες μετοχές. Να θυμίσουμε επίσης πως υπάρχει εκτίμηση για EBITDA 18 εκατ. ευρώ το 2026. Δηλαδή, ενώ το προσαρμοσμένο EBITDA το 2025 ήταν στα 9,6 εκατ. ευρώ, θα πάει για διπλασιασμό σχεδόν. Στα 6,14 ευρώ, αμετάβλητη στο άνοιγμα.

QUALCO (απάντηση): Τα κέρδη της μειοψηφίας είναι σημαντικό να τα κοιτάμε και να βρίσκουμε σε ποιες θυγατρικές υπάρχουν μέτοχοι μειοψηφίας. Εδώ λείπουν πολλά από τους μετόχους της εταιρείας, ακόμα και αν βάλουμε τα προσαρμοσμένα, βάσει των κερδών μειοψηφίας. Σας θυμίζουμε μία ανάλογη περίπτωση που είχαμε αναδείξει (Αλουμύλ). Μπορείτε να ανατρέξετε σε παλιά μας δημοσιεύματα να δείτε την είδηση που είχαμε βγάλει.

ΠΛΑΣΤΙΚΑ ΚΡΗΤΗΣ: Η αποτίμηση στα 383 εκατ. ευρώ και τα καθαρά κέρδη στα 35,8 εκατ. ευρώ το 2025 από 41,6 εκατ. ευρώ το 2024. Τα αυξημένα έξοδα διοίκησης (λόγω bonus που έδωσε) και ο μεγαλύτερος φόρος στα κέρδη, επηρέασαν την τελική γραμμή. Έχουμε ίδια κεφάλαια 452,1 εκατ. ευρώ και καθαρό ταμείο συν κάποιες επενδύσεις 143,6 εκατ. ευρώ. Προφανώς και μιλάμε για μία εξαιρετικά χαμηλή αποτίμηση, παρά τη μείωση της κερδοφορίας. Η διοίκηση αναφέρει πως το κόστος των α’ υλών έχει αυξηθεί 100% και υπάρχει και περιορισμός στις διαθέσιμες ποσότητες λόγω του πολέμου. Τα εργοστάσια του ομίλου έχουν αποθέματα για 2-4 μήνες.

ΕΥΡΩΠΗ HOLDINGS: Έχουμε ουσιαστικά μία νέα εταιρεία σε σχέση με το 2024. Έχει έσοδα 33,4 εκατ. ευρώ αλλά 18,6 εκατ. ευρώ από ασφάλειες. Τα καθαρά κέρδη στα 4,5 εκατ. ευρώ και ο φόρος ήταν 4,6 εκατ. ευρώ, γι΄αυτό και υπάρχει σημαντική διαφορά μεταξύ προ φόρων κερδών και μετά φόρων. Τα ίδια κεφάλαια στα 192,4 εκατ. ευρώ. Έχει ακίνητα με αξία 106,7 εκατ. ευρώ, επενδύσεις και ταμείο 47,9 εκατ. ευρώ και αποτίμηση 271 εκατ. ευρώ.

AS COMPANY: Καλύπτουν τόσοι και τόσοι αναλυτές άλλες μετοχές, την ώρα που η συγκεκριμένη έχει τεράστια ρευστότητα σε σύγκριση με την αποτίμηση και η επιχειρηματική δραστηριότητα δίνει P/E 10 φορές και έχει και growth. Δε θα βρεθεί ένας να την αξιολογήσει εκτός από τους δημοσιογράφους; Μάλλον θα βρεθεί…

ΑΤΖΕΝΤΑ ΑΓΟΡΑΣ

Γιώργος Κατικάς

georgekatikas@gmail.com

www.bankingnews.gr

Τα αναγραφόμενα στη στήλη είναι για την ενημέρωση των αναγνωστών και δεν πρέπει να θεωρηθούν ως πρόταση για αγορά ή πώληση μετοχών. Οι πληροφορίες συλλέγονται από αξιόπιστες πηγές αλλά δεν υπάρχει εξασφάλιση ότι είναι πλήρεις ή ακριβείς.

Σχόλια αναγνωστών