Οι κεντρικές τράπεζες έχουν ξοδέψει το κεφάλαιο αξιοπιστίας τους…

Οι κεντρικές τράπεζες χάνουν τη μάχη για την αντιμετώπιση του πληθωρισμού – στις ΗΠΑ, την Ευρωζώνη, αλλά και σε πολλά άλλα κράτη – δείχνουν να παραμένουν έντονες οι πληθωριστικές πιέσεις, γεγονός που απομακρύνει το σενάριο για ταχεία χαλάρωση της νομισματικής πολιτικής.

Σύμφωνα με τον Economist, όχι πολύ καιρό πριν, ο πλούσιος κόσμος προετοιμάστηκε ένας δαπανηρός πόλεμος με τον πληθωρισμό.

Σήμερα μπορεί να φαίνεται πως ο πόλεμος κερδήθηκε αναίμακτα.

Στις περισσότερες από τις πλούσιες χώρες ο πυρήνας πληθωρισμού, δηλαδή η ετήσια μεταβολή του ΕνΔΤΚ εξαιρουμένων των κατηγοριών της ενέργειας, των τροφίμων, των ποτών και του καπνού, έχει πέσει από τις κορυφές του 5-8% σε ένα πιο ανεκτό 3-5%.

Σε πείσμα των απαισιόδοξων οικονομολόγων, δεν υπήρξε καμία συνοδευτική οικονομική ύφεση.

Η ανάπτυξη ποικίλλει από ακμάζουσα (Αμερική) σε αξιοσέβαστη (Αυστραλία, Καναδάς, Ιαπωνία) έως χλιαρή (Βρετανία, ζώνη του ευρώ), αλλά πουθενά δεν έχει καταρρεύσει.

Σε αντίθεση με τον αποπληθωρισμό της δεκαετίας του 1980, η ανεργία παρέμεινε σε χαμηλά επίπεδα.

Έχει η παγκόσμια οικονομία σωτηρία χωρίς θυσίες; Δυστυχώς, η απάντηση είναι όχι.

Ο υψηλός πληθωρισμός έχει αφήσει σημάδια.

Πριν από την πανδημία Covid-19, οι ανεπτυγμένες οικονομίες απολάμβαναν δεκαετίες χωρίς σοβαρά προβλήματα πληθωρισμού.

Μετά την αδίστακτη νομισματική σύσφιξη τη δεκαετία του 1980 και τη θεσμοθέτηση της ανεξαρτησίας των κεντρικών τραπεζών, οι αυξήσεις στις τιμές φάνηκαν τόσο ξεπερασμένες όσο τα μαξιλαράκια ώμου.

Και με τις επιχειρήσεις και τους εργαζόμενους να υποθέτουν ότι ο πληθωρισμός θα παραμείνει χαμηλός, οι τιμές και οι μισθοί κρατήθηκαν υπό έλεγχο.

Οι προσδοκίες τους αποδείχθηκαν αυτοεκπληρούμενες προφητείες.

Δυστυχώς, η ιδέα ότι ο πληθωρισμός πέθανε έχει εγγραφεί και στον εγκέφαλο των κεντρικών τραπεζών.

Όταν οι τιμές άρχισαν να αυξάνονται το 2021, άργησαν τρομερά να ανταποκριθούν.

Τελικά αύξησαν τα επιτόκια πολύ υψηλότερα από ό,τι αρχικά θεωρούσαν απαραίτητο.

Σήμερα, ο ταχύτερος από το αναμενόμενο αποπληθωρισμός τους επέτρεψε να εισπνεύσουν...

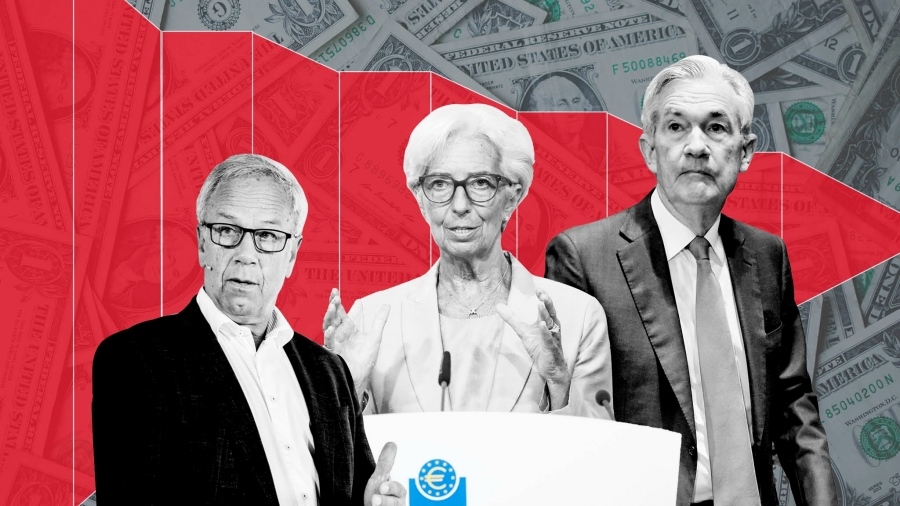

Τον περασμένο μήνα, ο πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Jerome Powell, είπε ότι «οι μειώσεις των επιτοκίων δεν είναι πολύ μακριά» - αν και σε ομιλία του στις 3 Απριλίου φάνηκε πιο επιφυλακτικός.

Ο διοικητής της Τράπεζας της Αγγλίας, Andrew Bailey, άνοιξε σαμπάνιες για τη μεγάλη νίκη του…

Τα προβλήματα δεν έχουν τελειώσει

Αλλά τα προβλήματα των κεντρικών τραπεζών δεν έχουν τελειώσει.

Ο πληθωρισμός παραμένει πάνω από τους στόχους τους.

Στην Ευρώπη είναι πιθανό να μειωθεί περαιτέρω, αλλά μόνο επειδή η οικονομία είναι αδύναμη.

Στην Αμερική, η μείωσή του στο 2%, τον στόχο που έχει θέσει η Fed, πιθανώς δεν μπορεί να επιτευχθεί με τον τρέχοντα ρυθμό οικονομικής ανάπτυξης, ο οποίος τροφοδοτείται εν μέρει από ένα μη βιώσιμο έλλειμμα.

Το πιο σημαντικό; Οι προσδοκίες ανόδου του πληθωρισμού είναι υψηλότερες από ό,τι πριν από την πανδημία.

Ορισμένες έρευνες δε δείχνουν άνοδο των μακροπρόθεσμων προσδοκιών.

Οι χρηματοπιστωτικές αγορές στην Αμερική και τη Βρετανία χρεώνουν λίγο περισσότερο για τη μακροπρόθεσμη προστασία του πληθωρισμού από ό,τι έκαναν.

Οι προβλέψεις για τον μελλοντικό πληθωρισμό ποικίλλουν, πράγμα που σημαίνει ότι περισσότεροι αμφιβάλλουν για το εάν θα επιτευχθούν οι στόχοι που έχουν τεθεί.

Με άλλα λόγια, τώρα που ο υψηλός πληθωρισμός δεν είναι πλέον μακρινή ανάμνηση, η αξιοπιστία των κεντρικών τραπεζών φαίνεται εύθραυστη.

Και θα μπορούσε να καταρρεύσει εάν υπάρξει άλλο ένα σοκ όπως η πανδημία.

Η οριστική άνοδος των προσδοκιών για τον πληθωρισμό θα προκαλούσε τη διατήρηση του πληθωρισμού έως ότου οι κεντρικές τράπεζες επιφέρουν μια οδυνηρή επιβράδυνση.

Αυτό αποφεύχθηκε αυτή τη φορά, αλλά ο δρόμος στο εξής θα είναι τραχύς και δύσκολος.

Οι γεωπολιτικές εντάσεις, οι εμπορικοί πόλεμοι, η κλιματική αλλαγή και η αγάπη των κυβερνήσεων για δημοσιονομική επέκταση θα κάνουν τον πληθωρισμό πιο ασταθή από ό,τι ήταν τις νυσταγμένες δεκαετίες μετά τη δεκαετία του 1980.

Ο κίνδυνος έχει δύο πόδια: η Ευρώπη, ειδικά, εξακολουθεί να αντιμετωπίζει την πιθανότητα ο πληθωρισμός να υποχωρήσει κάτω από τον στόχο του 2%, λόγω της αδύναμης οικονομίας της.

Ο συνδυασμός ασταθούς πληθωρισμού και μειωμένης αξιοπιστίας σημαίνει ότι οι υπεύθυνοι χάραξης πολιτικής του πλούσιου κόσμου πρέπει να είναι ευέλικτοι.

Πρέπει να προσαρμόζουν τα επιτόκια πιο γρήγορα και σε μεγαλύτερο βαθμό όταν ο πληθωρισμός παρουσιάζει διακυμάνσεις - και να ανέχονται την προκύπτουσα οικονομική αστάθεια.

Με αυτόν τον τρόπο θα μοιάσουν λίγο με τις αναδυόμενες αγορές.

Οι κεντρικές τράπεζες στη Βραζιλία, τη Χιλή και την Πολωνία αύξησαν απότομα τα επιτόκια το 2021 και τα περιέκοψαν όταν ο πληθωρισμός μειώθηκε

«Κινηθείτε γρήγορα και δυνατά»: αυτό είναι το εγχειρίδιο που θα πρέπει να ακολουθήσουν οι κύριοι Powell, Bailey και Lagarde.

www.bankingnews.gr

Σύμφωνα με τον Economist, όχι πολύ καιρό πριν, ο πλούσιος κόσμος προετοιμάστηκε ένας δαπανηρός πόλεμος με τον πληθωρισμό.

Σήμερα μπορεί να φαίνεται πως ο πόλεμος κερδήθηκε αναίμακτα.

Στις περισσότερες από τις πλούσιες χώρες ο πυρήνας πληθωρισμού, δηλαδή η ετήσια μεταβολή του ΕνΔΤΚ εξαιρουμένων των κατηγοριών της ενέργειας, των τροφίμων, των ποτών και του καπνού, έχει πέσει από τις κορυφές του 5-8% σε ένα πιο ανεκτό 3-5%.

Σε πείσμα των απαισιόδοξων οικονομολόγων, δεν υπήρξε καμία συνοδευτική οικονομική ύφεση.

Η ανάπτυξη ποικίλλει από ακμάζουσα (Αμερική) σε αξιοσέβαστη (Αυστραλία, Καναδάς, Ιαπωνία) έως χλιαρή (Βρετανία, ζώνη του ευρώ), αλλά πουθενά δεν έχει καταρρεύσει.

Σε αντίθεση με τον αποπληθωρισμό της δεκαετίας του 1980, η ανεργία παρέμεινε σε χαμηλά επίπεδα.

Έχει η παγκόσμια οικονομία σωτηρία χωρίς θυσίες; Δυστυχώς, η απάντηση είναι όχι.

Ο υψηλός πληθωρισμός έχει αφήσει σημάδια.

Πριν από την πανδημία Covid-19, οι ανεπτυγμένες οικονομίες απολάμβαναν δεκαετίες χωρίς σοβαρά προβλήματα πληθωρισμού.

Μετά την αδίστακτη νομισματική σύσφιξη τη δεκαετία του 1980 και τη θεσμοθέτηση της ανεξαρτησίας των κεντρικών τραπεζών, οι αυξήσεις στις τιμές φάνηκαν τόσο ξεπερασμένες όσο τα μαξιλαράκια ώμου.

Και με τις επιχειρήσεις και τους εργαζόμενους να υποθέτουν ότι ο πληθωρισμός θα παραμείνει χαμηλός, οι τιμές και οι μισθοί κρατήθηκαν υπό έλεγχο.

Οι προσδοκίες τους αποδείχθηκαν αυτοεκπληρούμενες προφητείες.

Δυστυχώς, η ιδέα ότι ο πληθωρισμός πέθανε έχει εγγραφεί και στον εγκέφαλο των κεντρικών τραπεζών.

Όταν οι τιμές άρχισαν να αυξάνονται το 2021, άργησαν τρομερά να ανταποκριθούν.

Τελικά αύξησαν τα επιτόκια πολύ υψηλότερα από ό,τι αρχικά θεωρούσαν απαραίτητο.

Σήμερα, ο ταχύτερος από το αναμενόμενο αποπληθωρισμός τους επέτρεψε να εισπνεύσουν...

Τον περασμένο μήνα, ο πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Jerome Powell, είπε ότι «οι μειώσεις των επιτοκίων δεν είναι πολύ μακριά» - αν και σε ομιλία του στις 3 Απριλίου φάνηκε πιο επιφυλακτικός.

Ο διοικητής της Τράπεζας της Αγγλίας, Andrew Bailey, άνοιξε σαμπάνιες για τη μεγάλη νίκη του…

Τα προβλήματα δεν έχουν τελειώσει

Αλλά τα προβλήματα των κεντρικών τραπεζών δεν έχουν τελειώσει.

Ο πληθωρισμός παραμένει πάνω από τους στόχους τους.

Στην Ευρώπη είναι πιθανό να μειωθεί περαιτέρω, αλλά μόνο επειδή η οικονομία είναι αδύναμη.

Στην Αμερική, η μείωσή του στο 2%, τον στόχο που έχει θέσει η Fed, πιθανώς δεν μπορεί να επιτευχθεί με τον τρέχοντα ρυθμό οικονομικής ανάπτυξης, ο οποίος τροφοδοτείται εν μέρει από ένα μη βιώσιμο έλλειμμα.

Το πιο σημαντικό; Οι προσδοκίες ανόδου του πληθωρισμού είναι υψηλότερες από ό,τι πριν από την πανδημία.

Ορισμένες έρευνες δε δείχνουν άνοδο των μακροπρόθεσμων προσδοκιών.

Οι χρηματοπιστωτικές αγορές στην Αμερική και τη Βρετανία χρεώνουν λίγο περισσότερο για τη μακροπρόθεσμη προστασία του πληθωρισμού από ό,τι έκαναν.

Οι προβλέψεις για τον μελλοντικό πληθωρισμό ποικίλλουν, πράγμα που σημαίνει ότι περισσότεροι αμφιβάλλουν για το εάν θα επιτευχθούν οι στόχοι που έχουν τεθεί.

Με άλλα λόγια, τώρα που ο υψηλός πληθωρισμός δεν είναι πλέον μακρινή ανάμνηση, η αξιοπιστία των κεντρικών τραπεζών φαίνεται εύθραυστη.

Και θα μπορούσε να καταρρεύσει εάν υπάρξει άλλο ένα σοκ όπως η πανδημία.

Η οριστική άνοδος των προσδοκιών για τον πληθωρισμό θα προκαλούσε τη διατήρηση του πληθωρισμού έως ότου οι κεντρικές τράπεζες επιφέρουν μια οδυνηρή επιβράδυνση.

Αυτό αποφεύχθηκε αυτή τη φορά, αλλά ο δρόμος στο εξής θα είναι τραχύς και δύσκολος.

Οι γεωπολιτικές εντάσεις, οι εμπορικοί πόλεμοι, η κλιματική αλλαγή και η αγάπη των κυβερνήσεων για δημοσιονομική επέκταση θα κάνουν τον πληθωρισμό πιο ασταθή από ό,τι ήταν τις νυσταγμένες δεκαετίες μετά τη δεκαετία του 1980.

Ο κίνδυνος έχει δύο πόδια: η Ευρώπη, ειδικά, εξακολουθεί να αντιμετωπίζει την πιθανότητα ο πληθωρισμός να υποχωρήσει κάτω από τον στόχο του 2%, λόγω της αδύναμης οικονομίας της.

Ο συνδυασμός ασταθούς πληθωρισμού και μειωμένης αξιοπιστίας σημαίνει ότι οι υπεύθυνοι χάραξης πολιτικής του πλούσιου κόσμου πρέπει να είναι ευέλικτοι.

Πρέπει να προσαρμόζουν τα επιτόκια πιο γρήγορα και σε μεγαλύτερο βαθμό όταν ο πληθωρισμός παρουσιάζει διακυμάνσεις - και να ανέχονται την προκύπτουσα οικονομική αστάθεια.

Με αυτόν τον τρόπο θα μοιάσουν λίγο με τις αναδυόμενες αγορές.

Οι κεντρικές τράπεζες στη Βραζιλία, τη Χιλή και την Πολωνία αύξησαν απότομα τα επιτόκια το 2021 και τα περιέκοψαν όταν ο πληθωρισμός μειώθηκε

«Κινηθείτε γρήγορα και δυνατά»: αυτό είναι το εγχειρίδιο που θα πρέπει να ακολουθήσουν οι κύριοι Powell, Bailey και Lagarde.

www.bankingnews.gr

Σχόλια αναγνωστών