Άκρως θετική εμφανίζει για τη μετοχή της Εθνικής ο αμερικανικός οίκος Jefferies

Σχετικά Άρθρα

Αύξησε στα 5,25 ευρώ την τιμή στόχο της Πειραιώς η Jefferies – Στα 10,20 ευρώ για Εθνική, τι είδε στις επιδόσεις α' 3μηνου 2024

Σύσταση «Αγορά» από Jefferies για ελληνικές τράπεζες: Φέρνει κέρδη η διαχείριση των assets - Αυτές είναι οι τιμές - στόχοι

Περιθώριο ανόδου 25% βλέπει για την Εθνική η Jefferies - Στα 8,80 ευρώ η τιμή στόχος

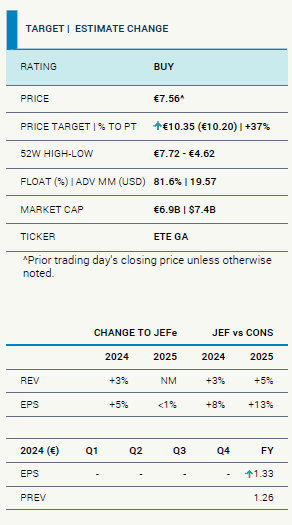

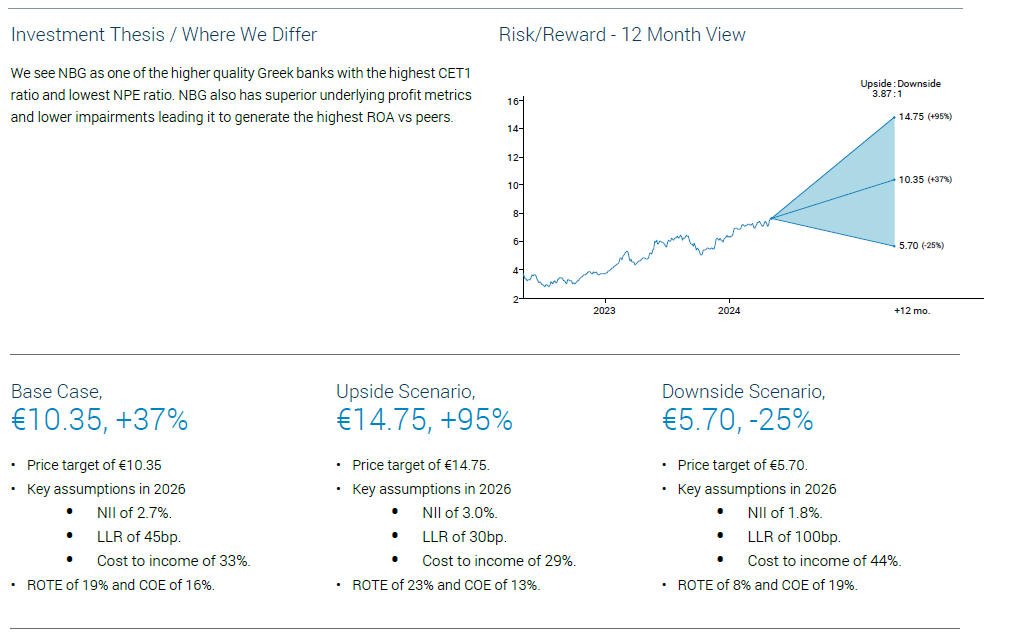

Συγκεκριμένα, με σταθερή φυσικά τη σύσταση «buy», η Jefferies «βλέπει» -στο βασικό σενάριο- πλέον τη μετοχή στα 10,35 ευρώ εντός των επόμενων 12 μηνών, έναντι προηγούμενης πρόβλεψης για 10,20 ευρώ.

Με βάση το χθεσινό κλείσιμο στο Χρηματιστήριο Αθηνών, το περιθώριο ανόδου για τη μετοχή φθάνει το 37%.

Η αμερικανική εταιρεία εξετάζει ωστόσο και άλλα σενάρια: στο θετικό τοποθετεί την τιμή - στόχο ακόμη και στα 14,75 ευρώ, με περιθώριο ανόδου που προσεγγίζει το 100% και στο αρνητικό σκέλος, η τιμή στόχος των 5,70 ευρώ παρουσιάζει αρνητικό περιθώριο 25%.

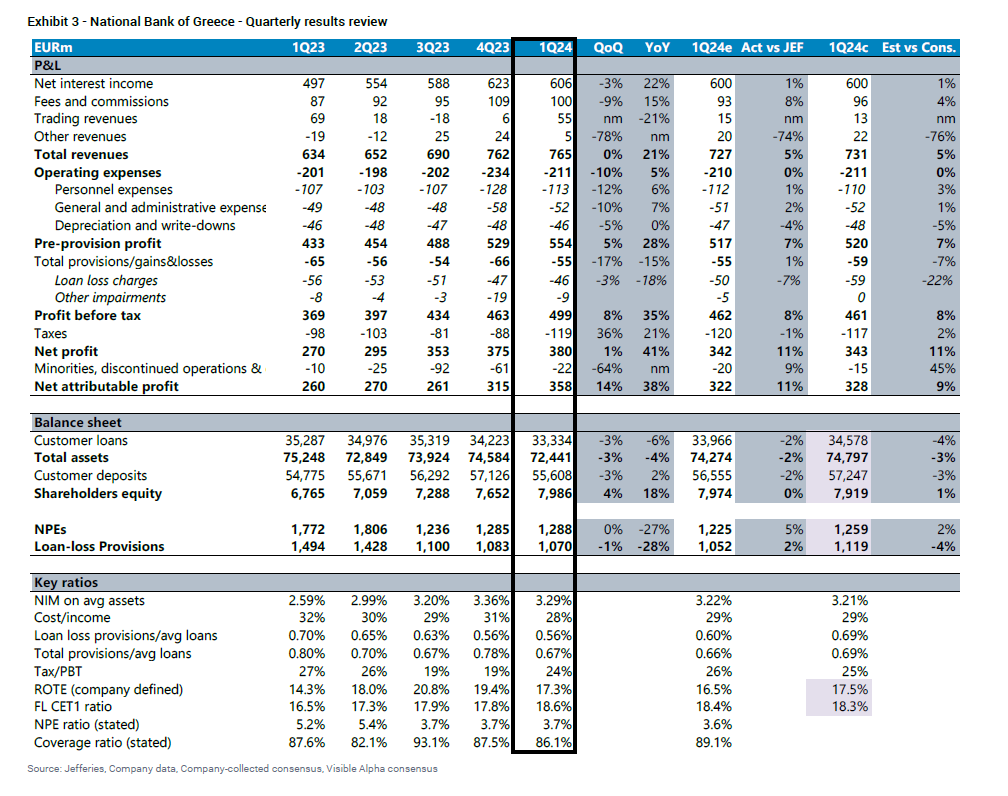

Όπως σχολιάζει στην έκθεσή της, τα αποτελέσματα του α’ τριμήνου 2024 για την Εθνική Τράπεζα ξεπερνούν τα βασικά στοιχεία (καθαρά έσοδα από τόκους – NII και αμοιβές), με το κόστος να κινείται εντός του πλαισίου, ενώ οι απομειώσεις ήταν χαμηλότερες του αναμενόμενου. Τα NII συνεχίζουν να είναι πάνω από τις προσδοκίες με το καθαρό επιτοκιακό περιθώριο να είναι στις 326 μονάδες βάσης έναντι προβλέψεων για κάτω από 290 μονάδες βάσης.

Η εκταμίευση δανείων είναι ισχυρή, με το 70% του προηγούμενου έτους είτε εγκρίθηκε, είτε εκταμιεύθηκε το 2024. Τα κεφάλαια CET1 αυξήθηκαν 80 μ.β. σε διαδοχική βάση σε 18,6% με δείκτη core RoTE στο 17,6%.

Το κόστος ήταν ευθυγραμμισμένο, με τον δείκτη κόστους προς βασικά έσοδα να διαμορφώνεται στο 30% έναντι καθοδήγησης για φέτος κάτω από 35%. Οι απομειώσεις ήταν χαμηλότερες του αναμενόμενου με συντελεστή κόστους κινδύνου CoR στις 55 μονάδες βάσης.

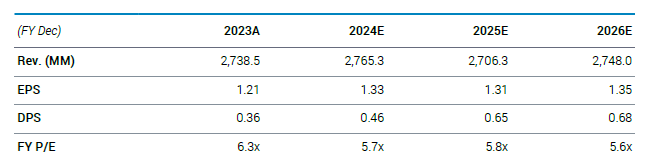

«Αυξήσαμε τα καθαρά κέρδη του 2024 κατά 5% λόγω των καλύτερων NII και αμοιβών αλλά και από τα οφέλη από τις χαμηλότερες απομειώσεις κατά τη διάρκεια του τριμήνου. Αυξήσαμε για τα έτη 2025 και 2026 κατά περίπου 1%, λόγω της μικρής αύξησης των NII και των αμοιβών. (...) Η Εθνική έγινε πρόσφατα η πρώτη ελληνική τράπεζα που ανέκτησε την επενδυτική της βαθμίδα από τη DBRS θέτοντας τη νέα της αξιολόγηση σε BBB (low) στο ίδιο επίπεδο με την ελληνική κυβέρνηση και τα senior notes της ΕΤΕ είναι πλέον επιλέξιμα για τις πράξεις ανοικτής αγοράς της ΕΚΤ. Η Εθνική Τράπεζα ήταν επίσης η πρώτη ελληνική τράπεζα που αποπλήρωσε πλήρως το υπόλοιπο του TLTRO», σχολιάζεται στην έκθεση.

www.bankingnews.gr

Σχόλια αναγνωστών