Για bear market ράλι και, ακολούθως, sell off στα χρηματιστήρια προειδοποιεί σε πρόσφατο ενημερωτικό της σημείωμα η Bank of America, που υποστηρίζει ότι το λεφτόδεντρο της Fed… ξεραίνεται.

Θυμάστε όταν ο Zoltan Pozsar είπε πριν από ένα μήνα ότι ο Powell θα συντρίψει την αγορά για να πυροδοτήσει την ύφεση που τόσο χρειάζεται για να συγκρατήσει επιτέλους τον πληθωρισμό;

Mπορεί λοιπόν να μη χρειαστεί να περιμένει πολύ...

Οι bear markets παράγουν τα πιο «μοχθηρά» ράλι -θυμηθείτε τα ράλι τον Οκτώβριο και τον Νοέμβριο του 2008 ή τον Μάρτιο του 2020.

Πράγματι, τις τελευταίες δύο εβδομάδες, ο S&P 500 σημείωσε ένα από τα πιο έντονα ράλι στην ιστορία.

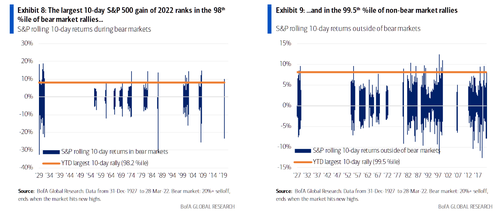

Όπως φαίνεται παρακάτω, η πρόσφατη ράμπα των τελευταίων 10 ημερών ταξινομείται στο 98ο εκατοστημόριο των bear market ράλι και στο 99,5 εκατοστημόριο των ράλι εκτός bear market.

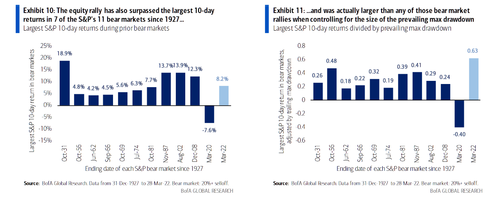

Το πρόσφατο ράλι είναι, στην πραγματικότητα, το μεγαλύτερο bear market ράλι.

Σύμφωνα με την BofA, αυτό το ιστορικό bear market ράλι «δεν εξηγείται από τα θεμελιώδη μεγέθη» (αυξήσεις επιτοκίων, υψηλότερος πληθωρισμός και αναστροφή καμπύλης), ενώ λαμβάνει χώρα παρά τα όσα σημειώνουν οι αναλυτές παραγώγων της τράπεζας

Η Fed έχει αποφασίσει να συσφίξει επιθετικά τη νομισματική πολιτική της.

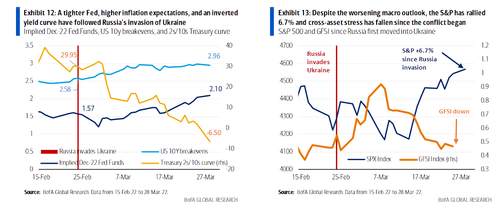

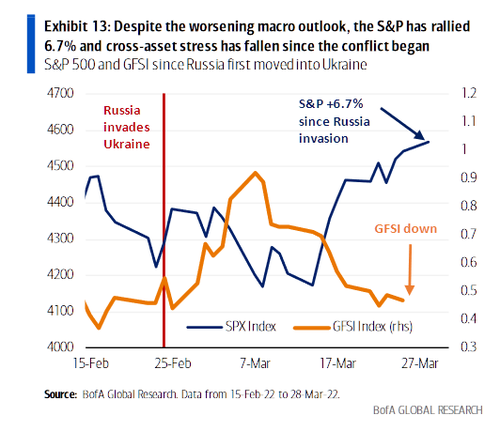

Eν προκειμένω, το ράλι οδήγησε τον S&P 500 κατά 6,7% πάνω από το σημείο όπου βρισκόταν προτού η Ρωσία εισβάλει στην Ουκρανία, στις 24 Φεβρουαρίου, μειώνοντας παράλληλα τον δείκτη πίεσης μεταξύ των περιουσιακών στοιχείων της τράπεζας.

Την ίδια περίοδο:

α. Το επιτόκιο των κεφαλαίων της Fed για τον Δεκέμβριο του 2022 αυξήθηκε από 1,57% (6 αυξήσεις) σε 2,10% (8 αυξήσεις)

β. Τα ανώτατα όρια για το αμερικανικό 10ετές που είναι ελεύθερο πληθωρισμού στις ΗΠΑ αυξήθηκαν από 2,58% σε 2,96%

γ. Η καμπύλη διετούς και δεκαετούς μόλις αναστράφηκε – δείγμα επερχόμενης ύφεσης

δ. Οι επενδυτές, κατά 60%, θεωρούν ότι έχουμε καθυστερήσει σε ό,τι αφορά τον οικονομικό κύκλο, ενώ εκτιμούν ότι ο μεγαλύτερος κίνδυνος είναι η ύφεση

Από την άλλη, οι αγορές «ανεβαίνουν» λόγω ενός ακόμη επικού short squeeze, και ενός ακόμη πιο «εξαγριωμένου» gamma squeeze, όπως εξήγησε νωρίτερα ο Charlie McElligott της Nomura.

Και φυσικά, οι όγκοι είναι μικροί – κάτι το οποίο σημαίνει ότι τα κέρδη των προηγούμενων ημερών είναι μη βιώσιμα.

Ταυτόχρονα, η BofA σημειώνει πως η έλλειψη επενδυτικών τοποθετήσεων (παρότι ο δείκτης Bull & Bear της τράπεζας δίνει σύσταση «buy», με έλλειψη κυρτότητας όγκου στο selloff), ακόμα κι αν βοήθησε την ανάκαμψη, καθιστά δύσκολη την επέκτασή της σε αυτό το «δύσκολο» μακροοικονομικό σκηνικό.

Οι δε αγορές πιέζονται και προεξοφλούν μεγάλο κίνδυνο για τις μετοχές.

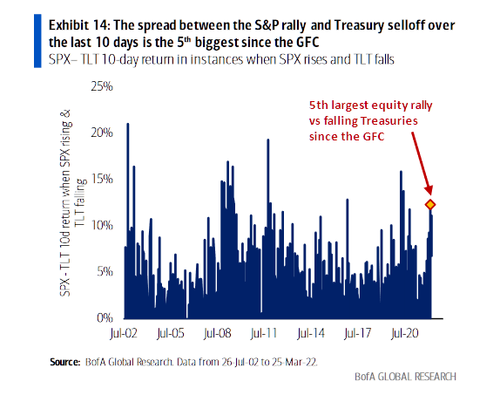

Όπως φαίνεται στο παρακάτω διάγραμμα, το spread μεταξύ του κέρδους του S&P και του selloff στο αμερικανικό δεκαετές τις τελευταίες 10 ημέρες είναι το 5ο μεγαλύτερο από τη μεγάλη χρηματοπιστωτική κρίση.

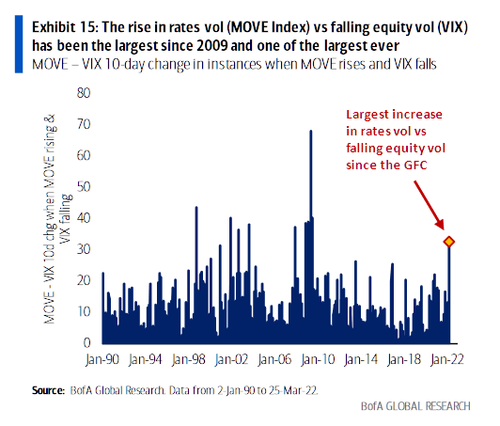

Ακόμη πιο εντυπωσιακή είναι η αύξηση των επιτοκίων μεταβλητότητας σε σχέση με τη μεταβλητότητα των μετοχών (VIX) – η μεγαλύτερη από το 2009.

Τι τείνει να ακολουθήσει;

Στο «επεισόδιο» του 2009, ο S&P 500 υποχώρησε 7% τις επόμενες 6 εβδομάδες, στη μεγαλύτερη πτώση μετά τη μεγάλη χρηματοπιστωτική κρίση.

Αλλά περιμένετε, υπάρχουν κι άλλα, γιατί τώρα που το «Fed put» έχει μετατραπεί σε «Fed call», οποιαδήποτε ανάκαμψη είναι, στην καλύτερη περίπτωση, αμφισβητήσιμη.

Σύμφωνα με την BofA, το «λεφτόδεντρο» ξεράθηκε, και οι επενδυτές θα πρέπει να σταματήσουν να «ποντάρουν» σε αυτό για διάσωση.

Τι εννοούμε με αυτό;

Η Fed θα επιδιώξει αυστηρότερους οικονομικούς όρους για να βοηθήσει την καταπολέμηση του πληθωρισμού, και στην πράξη αυτό σημαίνει περιουσιακά στοιχεία χαμηλότερου κινδύνου.

Ως εκ τούτου, η ανοδική πορεία των μετοχών θα ανακοπεί.

Σε αντίθεση με την bearish άποψή της, η BofA σημειώνει ότι η επιδίωξη χαμηλού πληθωρισμού είναι το αληθινό -αν και απίθανο- ανοδικό σενάριο για τις μετοχές.

Άλλοι ανοδικοί καταλύτες που μπορεί να λειτουργήσουν μόνο βραχυπρόθεσμα είναι:

α. Οι αποδόσεις ή τα κέρδη λιανικής αγοράς: αλλά με το φόντο του πληθωρισμού αμετάβλητο, αυτό επιτρέπει στη Fed να σφίξει περαιτέρω

β. Κατάπαυση του πυρός Ρωσίας-Ουκρανίας: Η πτώση στα εμπορεύματα μπορεί να είναι θετικά για τις μετοχές (Σχήμα 16), αλλά ο χαμηλότερος γεωπολιτικός κίνδυνος επιτρέπει στη Fed να αυξήσει τα επιτόκια γρηγορότερα.

www.bankingnews.gr

Σχόλια αναγνωστών